Hoạt động huy động vốn của chương trình dự án tài chính vi mô được thực hiện theo các hình thức nào?

Quy định về địa bàn và thời hạn hoạt động của chương trình dự án tài chính vi mô như thế nào?

Theo Điều 12 Quyết định 20/2017/QĐ-TTg quy định về địa bàn, thời hạn hoạt động của chương trình dự án tài chính vi mô như sau:

Địa bàn, thời hạn hoạt động

1. Tổ chức chính trị, tổ chức chính trị - xã hội, tổ chức phi chính phủ được thực hiện chương trình, dự án tài chính vi mô trên địa bàn hoạt động của tổ chức chính trị, chính trị - xã hội, tổ chức phi chính phủ và quyết định thời hạn hoạt động của chương trình, dự án tài chính vi mô.

2. Địa bàn hoạt động và thời hạn hoạt động được đăng ký và quy định tại Giấy chứng nhận đăng ký cấp cho chương trình, dự án tài chính vi mô.

Hoạt động huy động vốn của chương trình dự án tài chính vi mô được thực hiện theo các hình thức nào? (Hình từ Internet)

Hoạt động huy động vốn của chương trình dự án tài chính vi mô được thực hiện theo các hình thức nào?

Theo Điều 13 Quyết định 20/2017/QĐ-TTg quy định về nội dung hoạt động huy động vốn của chương trình dự án tài chính vi mô như sau:

Nội dung hoạt động

1. Hoạt động huy động vốn của chương trình, dự án tài chính vi mô được thực hiện dưới các hình thức sau đây:

a) Tiếp nhận vốn tài trợ, viện trợ không hoàn lại, có hoàn lại của chính phủ, tổ chức, cá nhân trong nước và nước ngoài;

b) Nhận tiền gửi tiết kiệm bắt buộc, tiền gửi tiết kiệm tự nguyện của khách hàng tài chính vi mô. Tổng mức tiền gửi tiết kiệm tự nguyện không vượt quá 30% tổng vốn được cấp của chương trình, dự án tài chính vi mô;

c) Vay tổ chức tín dụng, tổ chức tài chính, tổ chức trong nước và nước ngoài theo quy định của pháp luật.

2. Hoạt động cho vay của chương trình, dự án tài chính vi mô được thực hiện như sau:

a) Cho vay đối với khách hàng tài chính vi mô theo nguyên tắc:

(i) Tự chủ trong hoạt động cho vay và chịu trách nhiệm về quyết định cho vay của mình;

(ii) Theo thỏa thuận giữa chương trình, dự án tài chính vi mô và khách hàng tài chính vi mô, bảo đảm an toàn theo quy định của pháp luật. Nội dung thỏa thuận về cho vay giữa chương trình, dự án tài chính vi mô và khách hàng tài chính vi mô phải được lập thành văn bản, trong đó tối thiểu có nội dung về quyền, trách nhiệm bên cho vay và bên vay; mục đích sử dụng vốn vay; thời hạn cho vay; mức cho vay; thời hạn hoàn trả nợ gốc và lãi vốn vay; lãi suất cho vay và hình thức bảo đảm tiền vay;

(iii) Lãi suất cho vay phù hợp với quy định của pháp luật, điều kiện cụ thể của chương trình, dự án tài chính vi mô, kế hoạch tài chính vi mô, bù đắp đủ chi phí hoạt động, tăng trưởng và không vì mục tiêu lợi nhuận.

b) Điều kiện cho vay:

(i) Khách hàng tài chính vi mô phải có năng lực pháp luật dân sự, năng lực hành vi dân sự theo quy định của pháp luật về dân sự;

(ii) Việc cho vay đối với khách hàng tài chính vi mô được đảm bảo bằng tiền gửi tiết kiệm bắt buộc và/hoặc bảo lãnh của nhóm khách hàng tài chính vi mô;

(iii) Mục đích sử dụng vốn vay hợp pháp.

c) Mức cho vay tối đa đối với một khách hàng tài chính vi mô không vượt quá 50 triệu đồng Việt Nam.

3. Hoạt động khác của chương trình, dự án tài chính vi mô bao gồm:

a) Nhận ủy thác cho vay của tổ chức, cá nhân, chương trình, dự án tài chính vi mô của tổ chức chính trị, tổ chức chính trị - xã hội, tổ chức phi chính phủ để cho vay đối với khách hàng tài chính vi mô, không vì mục tiêu lợi nhuận;

b) Mở tài khoản tiền gửi tại ngân hàng thương mại;

c) Đại lý cung cấp các sản phẩm bảo hiểm đối với khách hàng tài chính vi mô theo quy định của pháp luật;

d) Tư vấn, hỗ trợ, đào tạo cho các khách hàng tài chính vi mô các kiến thức liên quan đến sử dụng vốn vay, sản xuất, kinh doanh, đời sống, xã hội, môi trường và các kiến thức khác nhằm nâng cao hiệu quả sản xuất, kinh doanh, đời sống vật chất, tinh thần của khách hàng tài chính vi mô.

Theo đó, hoạt động huy động vốn của chương trình dự án tài chính vi mô được thực hiện dưới các hình thức sau đây:

(1) Tiếp nhận vốn tài trợ, viện trợ không hoàn lại, có hoàn lại của chính phủ, tổ chức, cá nhân trong nước và nước ngoài;

(2) Nhận tiền gửi tiết kiệm bắt buộc, tiền gửi tiết kiệm tự nguyện của khách hàng tài chính vi mô. Tổng mức tiền gửi tiết kiệm tự nguyện không vượt quá 30% tổng vốn được cấp của chương trình, dự án tài chính vi mô;

(3) Vay tổ chức tín dụng, tổ chức tài chính, tổ chức trong nước và nước ngoài theo quy định của pháp luật.

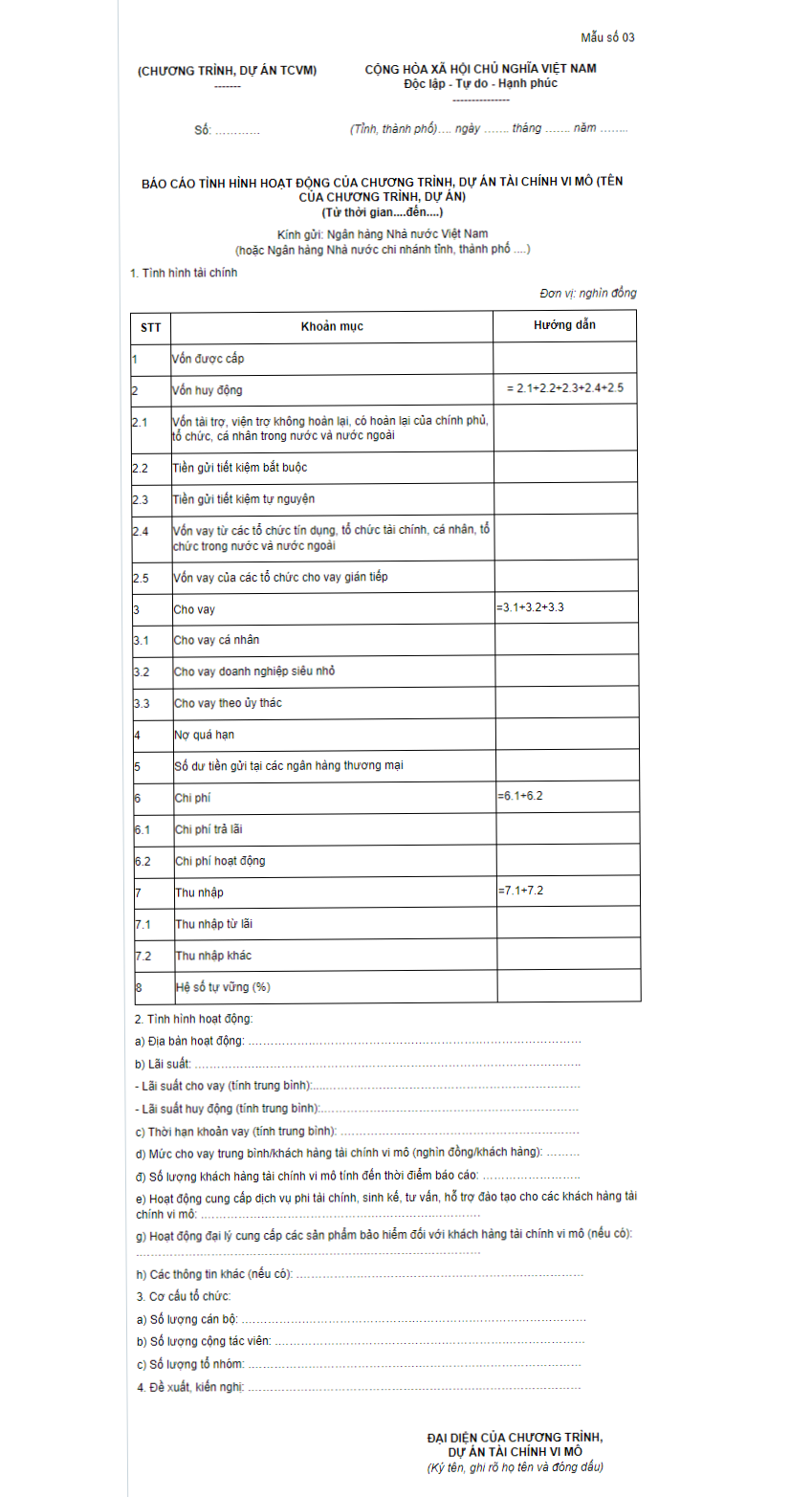

Mẫu báo cáo tình hình hoạt động của chương trình dự án tài chính vi mô gồm các nội dung gì?

Tại Mẫu số 03 Phụ lục kèm theo Quyết định 20/2017/QĐ-TTg có quy định thì:

Như vậy, trong mẫu báo cáo tình hình hoạt động của chương trình dự án tài chính vi mô gồm:

- Tình hình tài chính

- Tình hình hoạt động

- Cơ cấu tổ chức

- Đề xuất kiến nghị.

Quý khách cần hỏi thêm thông tin về có thể đặt câu hỏi tại đây.

- Ngân hàng giám sát là gì? Ngân hàng giám sát được thực hiện lưu ký tài sản của công ty đầu tư chứng khoán không?

- Quản lý chi phí đầu tư xây dựng là gì? Nội dung quản lý chi phí đầu tư xây dựng bao gồm những gì?

- Thông tin chi tiết trong cơ sở dữ liệu về quy hoạch xây dựng gồm những gì? Thông tin này có phải là dữ liệu mở?

- Lĩnh vực nông nghiệp của hợp tác xã gồm những ngành nào? Hợp tác xã trong lĩnh vực nông nghiệp được phân loại như thế nào?

- Thuế có phải là một khoản nộp bắt buộc? Trách nhiệm của người nộp thuế trong việc nộp tiền thuế là gì?