Hướng dẫn lập Bảng cân đối tài khoản kế toán hợp tác xã chi tiết? Quyền của hợp tác xã được quy định như thế nào?

Hướng dẫn lập Bảng cân đối tài khoản kế toán hợp tác xã chi tiết?

Cách lập Bảng cân đối tài khoản kế toán hợp tác xã được hướng dẫn tại Phụ lục IV ban hành kèm theo Thông tư 71/2024/TT-BTC như sau:

(1) Mục đích: Phản ánh tổng quát tình hình tăng giảm và hiện có về tài sản và nguồn vốn của HTX trong kỳ báo cáo và từ đầu năm đến cuối kỳ báo cáo.

Số liệu trên Bảng cân đối tài khoản là căn cứ để kiểm tra việc ghi chép trên sổ kế toán tổng hợp, đồng thời đối chiếu và kiểm soát số liệu ghi trên Báo cáo tài chính.

(2) Căn cứ và phương pháp lập

Bảng cân đối tài khoản được lập dựa trên Sổ Cái và Bảng cân đối tài khoản kỳ trước.

Trước khi lập Bảng cân đối tài khoản phải hoàn thành việc ghi sổ kế toán chi tiết và sổ kế toán tổng hợp; kiểm tra, đối chiếu số liệu giữa các sổ có liên quan.

Số liệu ghi vào Bảng cân đối tài khoản chia làm 2 loại:

- Loại số liệu phản ánh số dư các tài khoản tại thời điểm đầu kỳ (Cột 1, 2- số dư đầu năm), tại thời điểm cuối kỳ (cột 5, 6- số dư cuối năm), trong đó các tài khoản có số dư Nợ được phản ánh vào cột “Nợ”, các tài khoản có số dư Có được phản ánh vào cột “Có”.

- Loại số liệu phản ánh số phát sinh của các tài khoản từ đầu kỳ đến ngày cuối kỳ báo cáo (cột 3, 4- Số phát sinh trong tháng) trong đó tổng số phát sinh “Nợ” của các tài khoản được phản ánh vào cột “Nợ”, tổng số phát sinh “Có” được phản ánh vào cột “Có”của từng tài khoản.

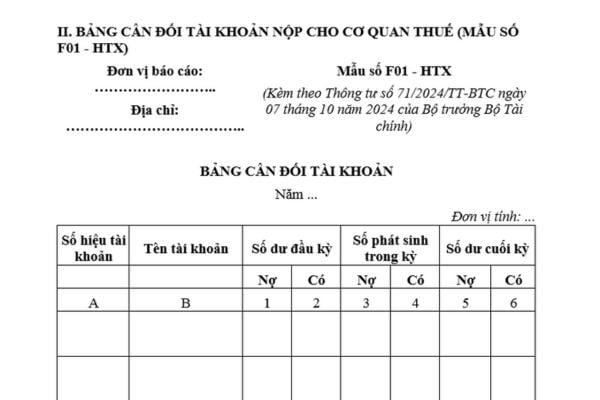

- Cột A, B: Số hiệu tài khoản, tên tài khoản của tất cả các Tài khoản cấp 1 mà đơn vị đang sử dụng.

- Cột 1, 2: Số dư đầu năm: Phản ánh số dư ngày đầu tháng của tháng đầu năm (Số dư đầu năm báo cáo), số liệu để ghi vào các cột này được căn cứ vào dòng số dư đầu tháng của tháng đầu năm trên Sổ Cái hoặc căn cứ vào phần “Số dư cuối năm” của Bảng cân đối tài khoản năm trước.

- Cột 3, 4: Phản ánh tổng số phát sinh Nợ và tổng số phát sinh Có của các tài khoản trong năm báo cáo. Số liệu ghi vào phần này được căn cứ vào dòng “Cộng phát sinh lũy kế từ đầu năm” của từng tài khoản tương ứng trên Sổ Cái.

- Cột 5, 6: “Số dư cuối năm”: Phản ánh số dư ngày cuối cùng của năm báo cáo. Số liệu để ghi vào phần này được căn cứ vào số dư cuối tháng của tháng cuối năm báo cáo trên Sổ Cái hoặc được tính căn cứ vào các cột số dư đầu năm (cột 1, 2), số phát sinh trong năm (cột 3, 4) trên Bảng cân đối tài khoản năm này. Số liệu ở cột 5, 6 được dùng để lập Bảng cân đối tài khoản năm sau.

Sau khi ghi đủ các số liệu có liên quan đến các tài khoản, phải thực hiện tổng cộng Bảng cân đối tài khoản. Số liệu trong Bảng cân đối tài khoản phải đảm bảo tính cân đối bắt buộc sau đây:

Tổng số dư Nợ (cột 1) = Tổng số dư Có (cột 2), Tổng số phát sinh Nợ (cột 3) = Tổng số phát sinh Có (cột 4), Tổng số dư Nợ (cột 5) = Tổng số dư Có (cột 6).

Ngoài việc phản ánh các tài khoản trong Bảng cân đối tài khoản, Bảng cân đối tài khoản còn phản ánh số dư, số phát sinh của các tài khoản ngoài Bảng Cân đối tài khoản.

Tải mẫu Bảng cân đối tài khoản kế toán hợp tác xã mới nhất? Hướng dẫn lập Bảng cân đối tài khoản kế toán hợp tác xã chi tiết? (Hình từ Internet)

Tải mẫu Bảng cân đối tài khoản kế toán hợp tác xã mới nhất?

Mẫu Bảng cân đối tài khoản kế toán hợp tác xã mới nhất là Mẫu số F01 - HTX được quy định tại Phụ lục IV ban hành kèm theo Thông tư 71/2024/TT-BTC, mẫu có dạng như sau:

Tải về Mẫu Bảng cân đối tài khoản kế toán hợp tác xã mới nhất

Quyền của hợp tác xã được quy định như thế nào?

Quyền của hợp tác xã được quy định tại Điều 9 Luật Hợp tác xã 2023 như sau:

- Tổ chức thực hiện có hiệu quả các mục tiêu, chỉ tiêu đã đề ra.

- Quyết định việc tổ chức, quản lý và hoạt động của hợp tác xã; thuê và sử dụng lao động.

- Được kinh doanh, sản xuất trong những ngành, nghề mà pháp luật không cấm.

- Yêu cầu thành viên đăng ký nhu cầu sử dụng sản phẩm, dịch vụ để xây dựng và triển khai thực hiện kế hoạch cung ứng, tiêu thụ sản phẩm, dịch vụ cho thành viên.

- Cung cấp sản phẩm, dịch vụ ra bên ngoài sau khi hoàn thành nghĩa vụ và bảo đảm lợi ích của thành viên theo quy định của Điều lệ hoặc pháp luật có liên quan.

- Cung cấp dịch vụ, tổ chức hoạt động kinh tế, xã hội, văn hóa vì mục tiêu chăm lo đời sống của thành viên, cộng đồng và phát triển bền vững.

- Tham gia thực hiện chính sách, chương trình, dự án phát triển kinh tế, văn hóa, xã hội, bảo đảm an ninh chính trị, trật tự, an toàn xã hội, bảo vệ môi trường tại cộng đồng dân cư.

- Kết nạp mới, chấm dứt tư cách thành viên theo quy định của pháp luật về hợp tác xã.

- Tăng, giảm vốn điều lệ trong quá trình hoạt động.

- Huy động vốn theo quy định của pháp luật.

- Cho vay nội bộ theo quy định Luật Hợp tác xã 2023.

- Theo dõi riêng các khoản doanh thu, chi phí của giao dịch nội bộ và giao dịch bên ngoài.

- Liên danh, liên kết, hợp tác với tổ chức, cá nhân trong nước và nước ngoài để thực hiện mục tiêu hoạt động của hợp tác xã.

- Góp vốn, mua cổ phần, thành lập doanh nghiệp nhằm mục tiêu hỗ trợ hoạt động của hợp tác xã.

- Thực hiện việc phân phối thu nhập, xử lý các khoản lỗ, khoản nợ của hợp tác xã.

- Tham gia tổ chức đại diện của hợp tác xã.

- Khiếu nại, tố cáo hành vi vi phạm quyền và lợi ích hợp pháp của hợp tác xã, liên hiệp hợp tác xã theo quy định của pháp luật; giải quyết tranh chấp nội bộ và xử lý thành viên vi phạm theo quy định của Điều lệ.

- Quyền khác theo quy định của pháp luật và Điều lệ.

Quý khách cần hỏi thêm thông tin về có thể đặt câu hỏi tại đây.

- Thông tư 50 2024 quy định ngân hàng không gửi tin nhắn SMS thư điện tử có chứa link cho khách hàng từ ngày 1 1 2025?

- Thông tư 36/2024 quy định về tổ chức, quản lý hoạt động vận tải bằng xe ô tô và hoạt động của bến xe, bãi đỗ xe thế nào?

- Mẫu bản nhận xét đánh giá cán bộ 3 năm gần nhất? Cách viết bản nhận xét đánh giá cán bộ 3 năm gần nhất chi tiết?

- Cơ sở dữ liệu quốc gia về hoạt động xây dựng bao gồm các thông tin nào về dự án đầu tư xây dựng?

- Đu trend nhìn lên bầu trời sẽ thấy vì tinh tú có bị xử phạt hành chính không? Có bị truy cứu trách nhiệm hình sự không?