Khoản dự phòng rủi ro của tổ chức tín dụng được hạch toán vào đâu? Tổ chức tín dụng trích lập dự phòng rủi ro để làm gì?

Khoản dự phòng rủi ro của tổ chức tín dụng được hạch toán vào đâu?

Căn cứ theo Điều 147 Luật Các tổ chức tín dụng 2024 quy định về dự phòng rủi ro của tổ chức tín dụng như sau:

Dự phòng rủi ro

1. Tổ chức tín dụng, chi nhánh ngân hàng nước ngoài phải dự phòng rủi ro trong hoạt động của tổ chức tín dụng, chi nhánh ngân hàng nước ngoài. Khoản dự phòng rủi ro này được hạch toán vào chi phí hoạt động.

2. Việc phân loại tài sản có thực hiện theo quy định của Thống đốc Ngân hàng Nhà nước.

3. Việc sử dụng dự phòng rủi ro không làm thay đổi nghĩa vụ trả nợ của khách hàng đối với khoản nợ được sử dụng dự phòng rủi ro và trách nhiệm của tổ chức, cá nhân liên quan đến khoản nợ. Mức trích lập dự phòng rủi ro, phương pháp trích lập dự phòng rủi ro và việc sử dụng dự phòng để xử lý rủi ro trong hoạt động của tổ chức tín dụng, chi nhánh ngân hàng nước ngoài thực hiện theo quy định của Chính phủ.

4. Trường hợp đặc biệt để thực hiện nhiệm vụ kinh tế - xã hội, đối ngoại, Thủ tướng Chính phủ quyết định việc phân loại tài sản có, mức trích lập dự phòng rủi ro, phương pháp trích lập dự phòng rủi ro và việc sử dụng dự phòng để xử lý rủi ro trong hoạt động đối với từng trường hợp cụ thể trên cơ sở đề xuất của Ngân hàng Nhà nước.

...

Như vậy, các khoản dự phòng rủi ro của tổ chức tín dụng được hạch toán vào chi phí hoạt động.

Theo đó, việc sử dụng dự phòng rủi ro không làm thay đổi nghĩa vụ trả nợ của khách hàng đối với khoản nợ được sử dụng dự phòng rủi ro và trách nhiệm của tổ chức, cá nhân liên quan đến khoản nợ.

Lưu ý: Trường hợp đặc biệt để thực hiện nhiệm vụ kinh tế - xã hội, đối ngoại, Thủ tướng Chính phủ quyết định việc phân loại tài sản có, mức trích lập dự phòng rủi ro, phương pháp trích lập dự phòng rủi ro và việc sử dụng dự phòng để xử lý rủi ro trong hoạt động đối với từng trường hợp cụ thể trên cơ sở đề xuất của Ngân hàng Nhà nước

Khoản dự phòng rủi ro của tổ chức tín dụng được hạch toán vào đâu? (hình từ internet)

Tổ chức tín dụng trích lập dự phòng rủi ro để làm gì?

Căn cứ theo Điều 3 Nghị định 86/2024/NĐ-CP quy định như sau:

Giải thích từ ngữ

...

4. Dự phòng rủi ro là số tiền được trích lập để dự phòng cho những rủi ro có thể xảy ra đối với nợ của tổ chức tín dụng, chi nhánh ngân hàng nước ngoài. Dự phòng rủi ro gồm dự phòng cụ thể và dự phòng chung.

5. Dự phòng cụ thể là số tiền được trích lập để dự phòng cho những rủi ro có thể xảy ra đối với từng khoản nợ cụ thể.

6. Dự phòng chung là số tiền được trích lập để dự phòng cho những rủi ro có thể xảy ra nhưng chưa xác định được khi trích lập dự phòng cụ thể.

7. Khách hàng là tổ chức (bao gồm cả tổ chức tín dụng, chi nhánh ngân hàng nước ngoài), cá nhân, các chủ thể khác theo quy định của pháp luật dân sự có nghĩa vụ trả nợ, thanh toán cho tổ chức tín dụng, chi nhánh ngân hàng nước ngoài theo thỏa thuận.

...

Như vậy, tổ chức tín dụng trích lập dự phòng rủi ro để dự phòng cho những rủi ro có thể xảy ra đối với nợ của tổ chức tín dụng. Theo đó:

- Tổ chức tín dụng trích lập dự phòng cụ thể để dự phòng cho những rủi ro có thể xảy ra đối với từng khoản nợ cụ thể.

- Tổ chức tín dụng trích lập dự phòng chung là để dự phòng cho những rủi ro có thể xảy ra nhưng chưa xác định được khi trích lập dự phòng cụ thể.

Công thức xác định mức trích lập dự phòng cụ thể trong dự phòng rủi ro của tổ chức tín dụng?

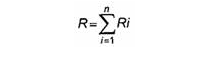

Căn cứ theo Điều 4 Nghị định 86/2024/NĐ-CP thì số tiền dự phòng cụ thể phải trích đối với từng khách hàng của tổ chức tín dụng được tính theo công thức sau:

Trong đó:

R: Tổng số tiền dự phòng cụ thể phải trích của từng khách hàng;

: là tổng số tiền dự phòng cụ thể của khách hàng từ số dư nợ thứ 1 đến thứ n.

: là tổng số tiền dự phòng cụ thể của khách hàng từ số dư nợ thứ 1 đến thứ n.

Ri: là số tiền dự phòng cụ thể phải trích của khách hàng đối với số dư nợ gốc của khoản nợ thứ i. Ri được xác định theo công thức:

Ri = (Ai - Ci) x r

Trong đó:

Ai: Số dư nợ gốc của khoản nợ thứ i. Đối với khoản nợ đã bán nhưng chưa thu được đầy đủ tiền bán nợ, Ai là số tiền bán nợ chưa thu được đầy đủ.

Ci: Giá trị khấu trừ của tài sản bảo đảm, tài sản cho thuê tài chính, công cụ chuyển nhượng, giấy tờ có giá khác trong hoạt động chiết khấu, mua bán lại trái phiếu Chính phủ (sau đây gọi là tài sản bảo đảm) của khoản nợ thứ i.

r: Tỷ lệ trích lập dự phòng cụ thể theo nhóm được quy định tại khoản 2, khoản 3 Điều 4 Nghị định 86/2024/NĐ-CP.

Trường hợp Ci > Ai thì Ri được tính bằng 0.

Quý khách cần hỏi thêm thông tin về có thể đặt câu hỏi tại đây.

- Viết một đoạn văn cảm nghĩ về đôi bàn tay mẹ hay và chọn lọc? Trách nhiệm của cha mẹ đối với con cái là gì?

- Nghỉ hưu trước tuổi theo Nghị định 178 có hưởng 75% lương hưu không? Nghỉ hưu trước tuổi được hưởng chế độ nào?

- Vượt đèn đỏ phạt 20 triệu đối với những phương tiện nào? Vượt đèn đỏ phạt bao nhiêu tiền theo Nghị định 168?

- Cap, Stt đi nghĩa vụ quân sự ngắn gọn, hài hước, độc đáo? Thời gian đi nghĩa vụ quân sự có thể kéo dài hơn 24 tháng khi nào?

- Trật tự, an toàn giao thông đường bộ là gì? Luật Trật tự, an toàn giao thông đường bộ mới nhất hiện nay quy định về gì?