Khung thời gian trích khấu hao tài sản cố định là xe máy trong bao lâu? Có thể thực hiện theo phương pháp nào?

Khung thời gian trích khấu hao tài sản cố định là xe máy trong bao lâu?

Theo khoản 1 và khoản 2 Điều 10 Thông tư 45/2013/TT-BTC có quy định:

- Đối với tài sản cố định còn mới (chưa qua sử dụng), doanh nghiệp phải căn cứ vào khung thời gian trích khấu hao tài sản cố định quy định tại Phụ lục 1 ban hành kèm theo Thông tư 45/2013/TT-BTC để xác định thời gian trích khấu hao của tài sản cố định.

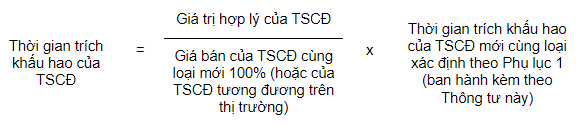

- Đối với tài sản cố định đã qua sử dụng, thời gian trích khấu hao của tài sản cố định được xác định như sau:

Theo đó về khung thời gian trích khấu hao thì được nêu ở Phụ lục 1 ban hành kèm theo Thông tư 45/2013/TT-BTC, trong đó với xe máy thì khung trích khấu hao là từ 6-10 năm (khung của Thiết bị và phương tiện vận tải khác). Công ty có thể lựa chọn trong khung này.

Khung thời gian trích khấu hao tài sản cố định là xe máy là bao lâu? (Hình từ Internet)

Doanh nghiệp có thể lựa chọn trích khấu hao tài sản cố định theo các phương pháp gì?

Căn cứ theo Điều 13 Thông tư 45/2013/TT-BTC thì doanh nghiệp căn cứ khả năng đáp ứng các điều kiện áp dụng quy định cho từng phương pháp trích khấu hao tài sản cố định, doanh nghiệp được lựa chọn các phương pháp trích khấu hao sau sao cho phù hợp với từng loại tài sản cố định của doanh nghiệp:

- Phương pháp khấu hao đường thẳng.

- Phương pháp khấu hao theo số dư giảm dần có điều chỉnh.

- Phương pháp khấu hao theo số lượng, khối lượng sản phẩm.

Doanh nghiệp tự quyết định phương pháp trích khấu hao, thời gian trích khấu hao tài sản cố định theo quy định và thông báo với cơ quan thuế trực tiếp quản lý trước khi bắt đầu thực hiện.

Doanh nghiệp lựa chọn các phương pháp trích khấu hao dựa vào các tiêu chí gì?

Cũng theo quy định tại Điều 13 Thông tư 45/2013/TT-BTC thì doanh nghiệp lựa chọn các phương pháp trích khấu hao dựa vào các căn cứ sau:

(1) Phương pháp khấu hao đường thẳng là phương pháp trích khấu hao theo mức tính ổn định từng năm vào chi phí sản xuất kinh doanh của doanh nghiệp của tài sản cố định tham gia vào hoạt động kinh doanh.

Doanh nghiệp hoạt động có hiệu quả kinh tế cao được khấu hao nhanh nhưng tối đa không quá 2 lần mức khấu hao xác định theo phương pháp đường thẳng để nhanh chóng đổi mới công nghệ.

Tài sản cố định tham gia vào hoạt động kinh doanh được trích khấu hao nhanh là máy móc, thiết bị; dụng cụ làm việc đo lường, thí nghiệm; thiết bị và phương tiện vận tải; dụng cụ quản lý; súc vật, vườn cây lâu năm.

Khi thực hiện trích khấu hao nhanh, doanh nghiệp phải đảm bảo kinh doanh có lãi. Trường hợp doanh nghiệp trích khấu hao nhanh vượt 2 lần mức quy định tại khung thời gian sử dụng tài sản cố định nêu tại Phụ lục 1 kèm theo Thông tư này, thì phần trích vượt mức khấu hao nhanh (quá 2 lần) không được tính vào chi phí hợp lý khi tính thuế thu nhập trong kỳ.

(2) Phương pháp khấu hao theo số dư giảm dần có điều chỉnh:

Phương pháp khấu hao theo số dư giảm dần có điều chỉnh được áp dụng đối với các doanh nghiệp thuộc các lĩnh vực có công nghệ đòi hỏi phải thay đổi, phát triển nhanh.

Tài sản cố định tham gia vào hoạt động kinh doanh được trích khấu hao theo phương pháp số dư giảm dần có điều chỉnh phải thoả mãn đồng thời các điều kiện sau:

- Là tài sản cố định đầu tư mới (chưa qua sử dụng);

- Là các loại máy móc, thiết bị; dụng cụ làm việc đo lường, thí nghiệm.

(3) Phương pháp khấu hao theo số lượng, khối lượng sản phẩm:

Tài sản cố định tham gia vào hoạt động kinh doanh được trích khấu hao theo phương pháp này là các loại máy móc, thiết bị thỏa mãn đồng thời các điều kiện sau:

- Trực tiếp liên quan đến việc sản xuất sản phẩm;

- Xác định được tổng số lượng, khối lượng sản phẩm sản xuất theo công suất thiết kế của tài sản cố định;

- Công suất sử dụng thực tế bình quân tháng trong năm tài chính không thấp hơn 100% công suất thiết kế.

Nội dung của các phương pháp trích khấu hao được quy định chi tiết tại Phụ lục 2 ban hành kèm theo Thông tư 45/2013/TT-BTC.

* Phương pháp trích khấu hao áp dụng cho từng tài sản cố định mà doanh nghiệp đã lựa chọn và thông báo cho cơ quan thuế trực tiếp quản lý phải được thực hiện nhất quán trong suốt quá trình sử dụng tài sản cố định.

Trường hợp đặc biệt cần thay đổi phương pháp trích khấu hao, doanh nghiệp phải giải trình rõ sự thay đổi về cách thức sử dụng tài sản cố định để đem lại lợi ích kinh tế cho doanh nghiệp.

Mỗi tài sản cố định chỉ được phép thay đổi một lần phương pháp trích khấu hao trong quá trình sử dụng và phải thông báo bằng văn bản cho cơ quan thuế quản lý trực tiếp.

Quý khách cần hỏi thêm thông tin về có thể đặt câu hỏi tại đây.

- Đảng viên thực hiện ghi giấy giới thiệu sinh hoạt đảng có được dùng dùng mực đỏ và bút chì hay không?

- Mẫu biên bản mở hồ sơ đề xuất về tài chính đối với gói thầu áp dụng phương thức một giai đoạn 2 túi hồ sơ theo Thông tư 23?

- Cảnh sát giao thông khi kiểm soát phương tiện giao thông trên đường cao tốc cần bảo đảm yêu cầu nào?

- Đèn đỏ có ý nghĩa gì? Đèn đỏ mà người điều khiển giao thông ra hiệu lệnh được đi thì có được đi không?

- Tải mẫu quy trình sát hạch lái xe hạng A1 và A mới nhất hiện nay? Xét công nhận kết quả sát hạch đối với thí sinh dự sát hạch lái xe hạng A1 và A?