Mã hàng làm thủ tục hải quan đối với rượu vang làm từ nho tươi là mã nào theo quy định pháp luật?

Mã hàng làm thủ tục hải quan đối với rượu vang làm từ nho tươi là mã nào?

Căn cứ quy định tại Mục II Danh mục hàng hóa nhập khẩu phải làm thủ tục hải quan tại cửa khẩu nhập ban hành kèm theo Quyết định 23/2019/QĐ-TTg như sau:

II. DANH MỤC HÀNG HÓA

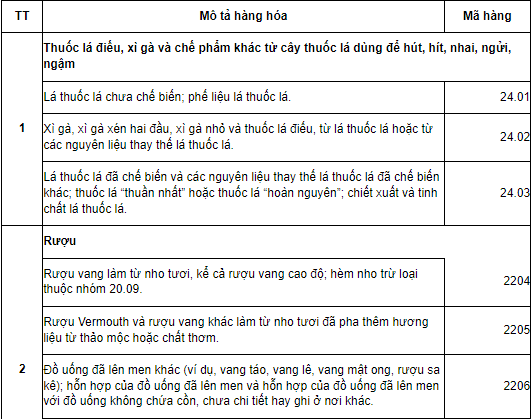

Theo đó, rượu vang làm từ nho tươi có mã hàng làm thủ thủ tục hải quan tại cửa khẩu nhập là 2204.

Lưu ý:

- Rượu Vermouth và rượu vang khác làm từ nho tươi đã pha thêm hương liệu từ thảo mộc hoặc chất thơm có mã hàng là 2205.

- Đồ uống đã lên men khác (ví dụ, vang táo, vang lê, vang mật ong, rượu sa kê); hỗn hợp của đồ uống đã lên men và hỗn hợp của đồ uống đã lên men với đồ uống không chứa cồn, chưa chi tiết hay ghi ở nơi khác có mã hàng là 2206.

Mã hàng làm thủ tục hải quan đối với rượu vang làm từ nho tươi là mã nào theo quy định pháp luật? (Hình từ Internet)

Cửa khẩu nhập để làm thủ tục hải quan đối với rượu vang làm từ nho tươi là nơi nào?

Căn cứ quy định tại Điều 4 Quyết định 23/2019/QĐ-TTg, cửa khẩu nhập để làm thủ tục hải quan đối với rượu vang làm từ nho tươi như sau:

(1) Đối với phương thức vận tải đường biển, đường hàng không, cửa khẩu nhập là cảng biển, cảng hàng không nơi hàng hóa được dỡ xuống hoặc cảng biển, cảng hàng không ghi trên vận đơn nơi hàng hóa được vận chuyển đến.

(2) Đối với phương thức vận tải đường sắt, cửa khẩu nhập là ga đường sắt liên vận quốc tế ở biên giới.

(3) Đối với phương thức vận tải đường bộ, đường sông, cửa khẩu nhập là cửa khẩu quốc tế, cửa khẩu chính nơi hàng hóa nhập khẩu đi vào lãnh thổ Việt Nam.

(4) Đối với hàng hóa thuộc đối tượng áp dụng biện pháp chỉ định cửa khẩu nhập khẩu thì cửa khẩu nhập thực hiện theo quy định tại Luật Quản lý ngoại thương.

Trách nhiệm của người khai hải quan và cơ quan hải quan, công chức hải quan khi làm thủ tục hải quan là gì?

Căn cứ quy định tại Điều 21 Luật Hải quan 2014, trách nhiệm của người khai hải quan và cơ quan hải quan, công chức hải quan khi làm thủ tục hải quan được quy định cụ thể như sau:

(1) Khi làm thủ tục hải quan, người khai hải quan có trách nhiệm:

- Khai và nộp tờ khai hải quan; nộp hoặc xuất trình chứng từ thuộc hồ sơ hải quan theo quy định tại Điều 24 Luật Hải quan 2014;

- Đưa hàng hóa, phương tiện vận tải đến địa điểm được quy định để kiểm tra thực tế hàng hóa, phương tiện vận tải;

- Nộp thuế và thực hiện các nghĩa vụ tài chính khác theo quy định của pháp luật về thuế, phí, lệ phí và quy định khác của pháp luật có liên quan.

(2) Khi làm thủ tục hải quan, cơ quan hải quan, công chức hải quan có trách nhiệm:

- Tiếp nhận và đăng ký hồ sơ hải quan;

- Kiểm tra hồ sơ hải quan và kiểm tra thực tế hàng hóa, phương tiện vận tải;

- Tổ chức thu thuế và các khoản thu khác theo quy định của pháp luật về thuế, phí, lệ phí và quy định khác của pháp luật có liên quan;

- Quyết định việc thông quan hàng hóa, giải phóng hàng hóa, xác nhận phương tiện vận tải đã hoàn thành thủ tục hải quan.

Lưu ý:

(A) Về hồ sơ hải quan

Theo quy định tại Điều 24 Luật Hải quan 2014, hồ sơ hải quan bao gồm:

- Tờ khai hải quan hoặc chứng từ thay thế tờ khai hải quan;

- Chứng từ có liên quan.

Cần lưu ý về hồ sơ hải quan như sau:

- Tùy từng trường hợp, người khai hải quan phải nộp hoặc xuất trình hợp đồng mua bán hàng hóa, hóa đơn thương mại, chứng từ vận tải, chứng từ chứng nhận xuất xứ hàng hóa, giấy phép xuất khẩu, nhập khẩu, văn bản thông báo kết quả kiểm tra hoặc miễn kiểm tra chuyên ngành, các chứng từ liên quan đến hàng hóa theo quy định của pháp luật có liên quan.

- Chứng từ thuộc hồ sơ hải quan là chứng từ giấy hoặc chứng từ điện tử. Chứng từ điện tử phải bảo đảm tính toàn vẹn và khuôn dạng theo quy định của pháp luật về giao dịch điện tử.

- Hồ sơ hải quan được nộp, xuất trình cho cơ quan hải quan tại trụ sở cơ quan hải quan.

Trường hợp áp dụng cơ chế một cửa quốc gia, cơ quan quản lý nhà nước chuyên ngành gửi giấy phép xuất khẩu, nhập khẩu, văn bản thông báo kết quả kiểm tra, miễn kiểm tra chuyên ngành dưới dạng điện tử thông qua hệ thống thông tin tích hợp.

- Bộ trưởng Bộ Tài chính quy định mẫu tờ khai hải quan, việc sử dụng tờ khai hải quan và chứng từ thay thế tờ khai hải quan, các trường hợp phải nộp, xuất trình chứng từ có liên quan.

(B) Về thời hạn nộp hồ sơ hải quan

Căn cứ Điều 25 Luật Hải quan 2014, thời hạn nộp hồ sơ hải quan được quy định cụ thể như sau:

(1) Thời hạn nộp tờ khai hải quan được quy định như sau:

- Đối với hàng hóa xuất khẩu, nộp sau khi đã tập kết hàng hóa tại địa điểm người khai hải quan thông báo và chậm nhất là 04 giờ trước khi phương tiện vận tải xuất cảnh; đối với hàng hóa xuất khẩu gửi bằng dịch vụ chuyển phát nhanh thì chậm nhất là 02 giờ trước khi phương tiện vận tải xuất cảnh;

- Đối với hàng hóa nhập khẩu, nộp trước ngày hàng hóa đến cửa khẩu hoặc trong thời hạn 30 ngày kể từ ngày hàng hóa đến cửa khẩu;

- Thời hạn nộp tờ khai hải quan đối với phương tiện vận tải thực hiện theo quy định tại khoản 2 Điều 69 Luật Hải quan 2014.

(2) Tờ khai hải quan có giá trị làm thủ tục hải quan trong thời hạn 15 ngày kể từ ngày đăng ký.

(3) Thời hạn nộp chứng từ có liên quan thuộc hồ sơ hải quan được quy định như sau:

- Trường hợp khai hải quan điện tử, khi cơ quan hải quan tiến hành kiểm tra hồ sơ hải quan, kiểm tra thực tế hàng hóa, người khai hải quan nộp các chứng từ giấy thuộc hồ sơ hải quan, trừ những chứng từ đã có trong hệ thống thông tin một cửa quốc gia;

- Trường hợp khai tờ khai hải quan giấy, người khai hải quan phải nộp hoặc xuất trình chứng từ có liên quan khi đăng ký tờ khai hải quan.

Quý khách cần hỏi thêm thông tin về có thể đặt câu hỏi tại đây.

- Trái phiếu chính quyền địa phương có mệnh giá bao nhiêu? Lãi suất mua lại trái phiếu chính quyền địa phương do cơ quan nào quyết định?

- Ngày 6 tháng 12 là ngày gì? Ngày 6 tháng 12 là ngày mấy âm lịch? Ngày 6 tháng 12 là thứ mấy?

- Mẫu số 02 TNĐB Biên bản vụ việc khi giải quyết tai nạn giao thông đường bộ của Cảnh sát giao thông ra sao?

- Thời hạn lập quỹ bảo đảm nghĩa vụ thu dọn công trình dầu khí? Nhà thầu phải đóng góp bổ sung quỹ khi nào?

- Mẫu Đề án nhân sự chi ủy tại đại hội chi bộ mới nhất như thế nào? Tải mẫu? Đại hội chi bộ do ai triệu tập?