Mẫu bản đăng ký tổ chức cập nhật kiến thức cho kế toán viên đối với doanh nghiệp kinh doanh dịch vụ kế toán được quy định thế nào?

- Mẫu bản đăng ký tổ chức cập nhật kiến thức cho kế toán viên đối với doanh nghiệp kinh doanh dịch vụ kế toán được quy định thế nào?

- Giảng viên tham gia giảng dạy các lớp học cập nhật kiến thức cho kế toán viên phải có bao nhiêu năm kinh nghiệm hành nghề dịch vụ kế toán?

- Thời gian cập nhật kiến thức tối thiểu đối với kế toán viên là bao lâu?

Mẫu bản đăng ký tổ chức cập nhật kiến thức cho kế toán viên đối với doanh nghiệp kinh doanh dịch vụ kế toán được quy định thế nào?

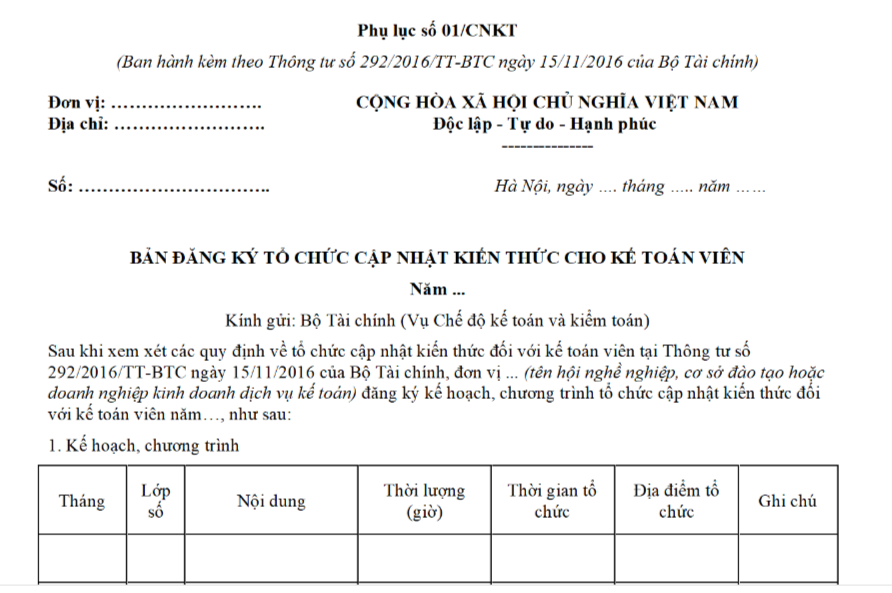

Bản đăng ký tổ chức cập nhật kiến thức cho kế toán viên đối với doanh nghiệp kinh doanh dịch vụ kế toán được quy định tại khoản 3 Điều 10 Thông tư 292/2016/TT-BTC quy định như sau:

Hồ sơ đăng ký tổ chức cập nhật kiến thức cho kế toán viên

...

2. Đối với cơ sở đào tạo, hồ sơ gồm:

a) Bản đăng ký tổ chức cập nhật kiến thức cho kế toán viên theo mẫu quy định tại Phụ lục số 01/CNKT ban hành kèm theo Thông tư này;

b) Bản sao có chứng thực quyết định thành lập cơ sở đào tạo do cơ quan nhà nước có thẩm quyền cấp; Tài liệu chứng minh các chuyên ngành được đào tạo.

3. Đối với doanh nghiệp kinh doanh dịch vụ kế toán, hồ sơ gồm:

a) Bản đăng ký tổ chức cập nhật kiến thức cho kế toán viên theo mẫu quy định tại Phụ lục số 01/CNKT ban hành kèm theo Thông tư này;

b) Danh sách tối thiểu 10 nhân viên chuyên nghiệp của doanh nghiệp kinh doanh dịch vụ kế toán;

c) Tài liệu chứng minh về việc có bộ phận đào tạo chuyên trách về cập nhật kiến thức trong cơ cấu tổ chức của doanh nghiệp và có quy chế đào tạo về cập nhật kiến thức của doanh nghiệp.

Như vậy, bản đăng ký tổ chức cập nhật kiến thức cho kế toán viên đối với doanh nghiệp kinh doanh dịch vụ kế toán được quy định tại Phụ lục số 01/CNKT ban hành kèm theo Thông tư 292/2016/TT-BTC.

Tải mẫu bản đăng ký tổ chức cập nhật kiến thức cho kế toán viên đối với doanh nghiệp kinh doanh dịch vụ kế toán tại đây: TẢI VỀ

Mẫu bản đăng ký tổ chức cập nhật kiến thức cho kế toán viên đối với doanh nghiệp kinh doanh dịch vụ kế toán được quy định thế nào? (Hình từ Internet)

Giảng viên tham gia giảng dạy các lớp học cập nhật kiến thức cho kế toán viên phải có bao nhiêu năm kinh nghiệm hành nghề dịch vụ kế toán?

Giảng viên tham gia giảng dạy cập nhật kiến thức được quy định tại khoản 1 Điều 8 Thông tư 292/2016/TT-BTC như sau:

Giảng viên tham gia giảng dạy cập nhật kiến thức

Giảng viên tham gia giảng dạy các lớp học cập nhật kiến thức cho kế toán viên phải đảm bảo một trong các điều kiện sau:

1. Có tối thiểu 05 năm kinh nghiệm hành nghề dịch vụ kế toán.

2. Có tối thiểu 05 năm kinh nghiệm công tác, nghiên cứu, giảng dạy liên quan tới nội dung cập nhật kiến thức quy định tại khoản 1 Điều 4 Thông tư này.

3. Đang hoặc đã từng là thành viên của ban soạn thảo chuẩn mực kế toán.

Như vậy, theo quy định, giảng viên tham gia giảng dạy các lớp học cập nhật kiến thức cho kế toán viên phải có tối thiểu 05 năm kinh nghiệm hành nghề dịch vụ kế toán.

Thời gian cập nhật kiến thức tối thiểu đối với kế toán viên là bao lâu?

Thời gian cập nhật kiến thức tối thiểu được quy định tại khoản 1 Điều 5 Thông tư 292/2016/TT-BTC như sau:

Thời gian cập nhật kiến thức

1. Thời gian cập nhật kiến thức tối thiểu 40 giờ trong năm trước liền kề năm đăng ký hành nghề dịch vụ kế toán, trong đó có tối thiểu 20 giờ cập nhật kiến thức về các nội dung quy định tại điểm a khoản 1 Điều 4 Thông tư này.

2. Người không hành nghề dịch vụ kế toán trong thời gian từ 24 tháng liên tục trở lên tính đến thời điểm đăng ký phải có tối thiểu 80 giờ cập nhật kiến thức trong hai năm trước liền kề năm đăng ký hành nghề dịch vụ kế toán, trong đó có tối thiểu 40 giờ cập nhật kiến thức về các nội dung quy định tại điểm a khoản 1 Điều 4 Thông tư này.

3. Số giờ cập nhật kiến thức hàng năm của kế toán viên được tính cộng dồn, từ ngày 16/8 của năm trước đến ngày 15/8 của năm sau.

Đồng thời, căn cứ khoản 1 Điều 4 Thông tư 292/2016/TT-BTC quy định về nội dung, tài liệu cập nhật kiến thức như sau:

Nội dung, tài liệu cập nhật kiến thức

1. Về nội dung cập nhật kiến thức:

a) Các quy định của pháp luật về kế toán, thuế của Việt Nam, chuẩn mực đạo đức nghề nghiệp về kế toán.

b) Các quy định của pháp luật có liên quan về kinh tế, tài chính, kiểm toán; Kỹ năng quản lý, kinh nghiệm thực hành kế toán; Chuẩn mực kế toán, kiểm toán quốc tế; Các kiến thức và thông tin khác liên quan đến nghề nghiệp.

2. Về tài liệu cập nhật kiến thức:

a) Tài liệu cập nhật kiến thức phải chứa đựng các nội dung theo quy định tại khoản 1 Điều này;

b) Tài liệu cập nhật kiến thức được trình bày dưới dạng văn bản hoặc dữ liệu điện tử.

Như vậy, theo quy định, thời gian cập nhật kiến thức tối thiểu là 40 giờ trong năm trước liền kề năm đăng ký hành nghề dịch vụ kế toán.

Trong đó có tối thiểu 20 giờ cập nhật kiến thức về các quy định của pháp luật về kế toán, thuế của Việt Nam, chuẩn mực đạo đức nghề nghiệp về kế toán.

Quý khách cần hỏi thêm thông tin về có thể đặt câu hỏi tại đây.

- Mẫu danh sách thí sinh dự sát hạch để cấp giấy phép lái xe 2025? Quy định về việc xét công nhận kết quả sát hạch?

- Ngân hàng Nhà nước không thực hiện cấp đổi Giấy phép đối với các nội dung hoạt động nào của tổ chức tín dụng phi ngân hàng?

- Mẫu Tờ trình xin bổ sung nhân sự đột xuất khi doanh nghiệp phát sinh dự án? Tải mẫu Tờ trình xin bổ sung nhân sự đột xuất?

- Thiết bị ghi nhận hình ảnh người lái xe là gì? Loại xe ô tô nào phải lắp thiết bị giám sát hành trình trên xe?

- Đèn vàng có ý nghĩa gì? Đèn vàng mà Cảnh sát giao thông ra hiệu được đi thì có được đi tiếp không?