Mẫu Bảng kê nhà thầu nước ngoài, nhà thầu phụ nước ngoài dùng cho tổ chức kinh tế trong hồ sơ đăng ký thuế mới nhất là mẫu nào?

- Mẫu Bảng kê nhà thầu nước ngoài, nhà thầu phụ nước ngoài dùng cho tổ chức kinh tế trong hồ sơ đăng ký thuế mới nhất là mẫu nào?

- Nhà thầu nước ngoài, nhà thầu phụ nước ngoài có thuộc đối tượng phải thực hiện đăng ký thuế trực tiếp với cơ quan thuế không?

- Người nộp thuế là nhà thầu nước ngoài, nhà thầu phụ nước phải nộp hồ sơ đăng ký thuế lần đầu tại nơi nào?

Mẫu Bảng kê nhà thầu nước ngoài, nhà thầu phụ nước ngoài dùng cho tổ chức kinh tế trong hồ sơ đăng ký thuế mới nhất là mẫu nào?

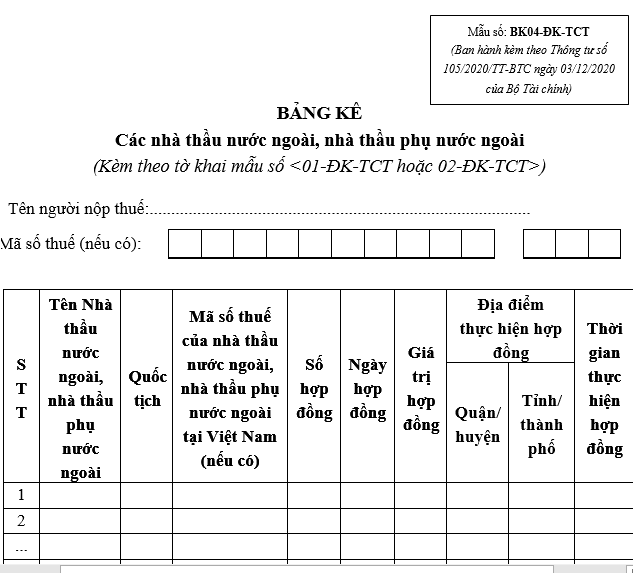

Căn cứ Phụ lục II ban hành kèm theo Thông tư 105/2020/TT-BTC quy định mẫu Bảng kê nhà thầu nước ngoài, nhà thầu phụ nước ngoài dùng cho tổ chức kinh tế trong hồ sơ đăng ký thuế là mẫu BK04-ĐK-TCT có dạng như sau:

Tải về Mẫu Bảng kê các nhà thầu nước ngoài, nhà thầu phụ nước ngoài dùng cho tổ chức trong hồ sơ đăng ký thuế.

Mẫu Bảng kê các nhà thầu nước ngoài, nhà thầu phụ nước ngoài dùng cho tổ chức trong hồ sơ đăng ký thuế mới nhất là mẫu nào? (Hình từ Internet).

Nhà thầu nước ngoài, nhà thầu phụ nước ngoài có thuộc đối tượng phải thực hiện đăng ký thuế trực tiếp với cơ quan thuế không?

Theo điểm đ khoản 2 Điều 4 Thông tư 105/2020/TT-BTC có quy định như sau:

Đối tượng đăng ký thuế

...

2. Người nộp thuế thuộc đối tượng thực hiện đăng ký thuế trực tiếp với cơ quan thuế, bao gồm:

...

d) Tổ chức, cá nhân nước ngoài và tổ chức ở Việt Nam sử dụng tiền viện trợ nhân đạo, viện trợ không hoàn lại của nước ngoài mua hàng hóa, dịch vụ có thuế giá trị gia tăng ở Việt Nam để viện trợ không hoàn lại, viện trợ nhân đạo; các cơ quan đại diện ngoại giao, cơ quan lãnh sự và cơ quan đại diện của tổ chức quốc tế tại Việt Nam thuộc đối tượng được hoàn thuế giá trị gia tăng đối với đối tượng hưởng ưu đãi miễn trừ ngoại giao; Chủ dự án ODA thuộc diện được hoàn thuế giá trị gia tăng, Văn phòng đại diện nhà tài trợ dự án ODA, tổ chức do phía nhà tài trợ nước ngoài chỉ định quản lý chương trình, dự án ODA không hoàn lại (sau đây gọi là Tổ chức khác).

đ) Tổ chức nước ngoài không có tư cách pháp nhân tại Việt Nam, cá nhân nước ngoài hành nghề độc lập kinh doanh tại Việt Nam phù hợp với pháp luật Việt Nam có thu nhập phát sinh tại Việt Nam hoặc có phát sinh nghĩa vụ thuế tại Việt Nam (sau đây gọi là Nhà thầu nước ngoài, nhà thầu phụ nước ngoài).

...

Như vậy, theo quy định nêu trên thì nhà thầu nước ngoài, nhà thầu phụ nước ngoài là tổ chức nước ngoài không có tư cách pháp nhân tại Việt Nam, cá nhân nước ngoài hành nghề độc lập kinh doanh tại Việt Nam phù hợp với pháp luật Việt Nam có thu nhập phát sinh tại Việt Nam hoặc có phát sinh nghĩa vụ thuế tại Việt Nam thuộc đối tượng phải thực hiện đăng ký thuế trực tiếp với cơ quan thuế.

Người nộp thuế là nhà thầu nước ngoài, nhà thầu phụ nước phải nộp hồ sơ đăng ký thuế lần đầu tại nơi nào?

Theo khoản 4 Điều 7 Thông tư 105/2020/TT-BTC có quy định như sau:

Địa điểm nộp và hồ sơ đăng ký thuế lần đầu

...

2. Đối với người nộp thuế theo quy định tại Điểm d Khoản 2 Điều 4 Thông tư này (trừ cơ quan đại diện ngoại giao, cơ quan lãnh sự và cơ quan đại diện của tổ chức quốc tế tại Việt Nam quy định tại Khoản 3 Điều này) nộp hồ sơ đăng ký thuế lần đầu tại Cục Thuế nơi tổ chức đóng trụ sở hoặc nơi cá nhân có địa chỉ thường trú tại Việt Nam. Hồ sơ đăng ký thuế gồm: Tờ khai đăng ký thuế mẫu số 01-ĐK-TCT ban hành kèm theo Thông tư này.

3. Đối với người nộp thuế là cơ quan đại diện ngoại giao, cơ quan lãnh sự và cơ quan đại diện của tổ chức quốc tế tại Việt Nam theo quy định tại Điểm d Khoản 2 Điều 4 Thông tư này nộp hồ sơ đăng ký thuế lần đầu tại Cục Thuế nơi tổ chức đóng trụ sở. Hồ sơ đăng ký thuế gồm:

- Tờ khai đăng ký thuế mẫu số 06-ĐK-TCT ban hành kèm theo Thông tư này;

- Giấy xác nhận của Cục Lễ tân Nhà nước - Bộ Ngoại giao.

4. Đối với người nộp thuế là nhà thầu nước ngoài, nhà thầu phụ nước ngoài quy định tại Điểm đ Khoản 2 Điều 4 Thông tư này trực tiếp kê khai, nộp thuế nhà thầu hoặc các nghĩa vụ thuế khác trừ thuế nhà thầu do bên Việt Nam khấu trừ, nộp thay theo quy định của pháp luật về quản lý thuế (như: thuế thu nhập cá nhân, lệ phí môn bài...) nộp hồ sơ đăng ký thuế lần đầu tại Cục Thuế nơi đặt trụ sở. Hồ sơ đăng ký thuế gồm:

- Tờ khai đăng ký thuế mẫu số 04-ĐK-TCT ban hành kèm theo Thông tư này;

- Bảng kê các nhà thầu nước ngoài, nhà thầu phụ nước ngoài mẫu số BK04-ĐK-TCT ban hành kèm theo Thông tư này (nếu có);

- Bản sao Giấy xác nhận đăng ký văn phòng Điều hành; hoặc Văn bản tương đương do cơ quan có thẩm quyền cấp (nếu có).

...

Như vậy, theo quy định nêu trên, nhà thầu nước ngoài, nhà thầu phụ nước ngoài trực tiếp kê khai, nộp thuế nhà thầu hoặc các nghĩa vụ thuế khác trừ thuế nhà thầu do bên Việt Nam khấu trừ, nộp thay theo quy định của pháp luật về quản lý thuế (như: thuế thu nhập cá nhân, lệ phí môn bài...) nộp hồ sơ đăng ký thuế lần đầu tại Cục Thuế nơi đặt trụ sở.

Quý khách cần hỏi thêm thông tin về có thể đặt câu hỏi tại đây.

- Cách viết ý kiến nhận xét chi ủy nơi cư trú đối với đảng viên dự bị? Thời gian làm Đảng viên dự bị là bao lâu?

- Mẫu báo cáo thành tích đề nghị khen thưởng tổ chức cơ sở Đảng trong sạch vững mạnh tiêu biểu 5 năm liền?

- Mẫu Bản khai đăng ký tên định danh dùng trong quảng cáo bằng tin nhắn, gọi điện thoại là mẫu nào? Tên định danh có bao nhiêu ký tự?

- Hà Nội dành hơn 567 tỷ đồng tặng hơn 1,1 triệu suất quà cho đối tượng chính sách, hộ nghèo dịp Tết Nguyên đán Ất Tỵ 2025?

- Thỏa thuận trọng tài được lập trước hay sau khi xảy ra tranh chấp? Thỏa thuận trọng tài qua email có hiệu lực hay không?