Mẫu bảng tổng hợp biên lai thu tiền dùng cho Ủy ban nhân dân xã mới nhất là mẫu nào? Hướng dẫn lập bảng chi tiết?

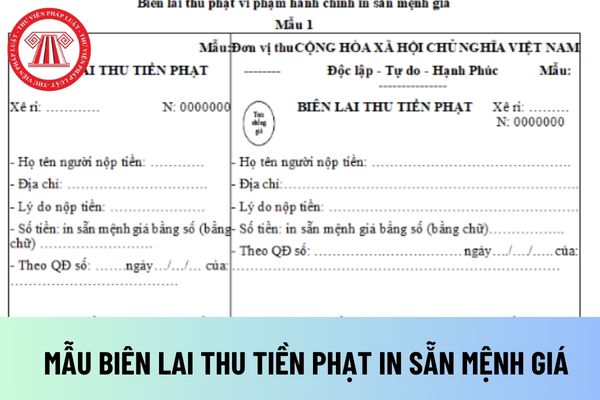

Mẫu bảng tổng hợp biên lai thu tiền dùng cho Ủy ban nhân dân xã mới nhất là mẫu nào?

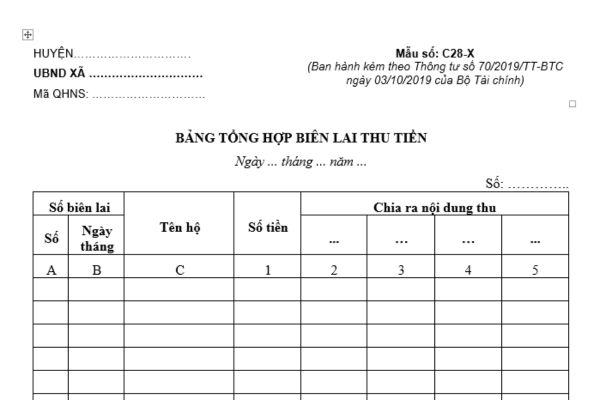

Mẫu Bảng tổng hợp biên lai thu tiền dùng cho Ủy ban nhân dân xã mới nhất là mẫu C28-X được quy định tại Phụ lục số 01 ban hành kèm theo Thông tư 70/2019/TT-BTC có dạng như sau:

>> Xem chi tiết hơn Bảng tổng hợp biên lai thu tiền dùng cho Ủy ban nhan dân xã tại đây. TẢI VỀ

Hướng dẫn lập bảng tổng hợp biên lai thu tiền chi tiết?

Căn cứ Phụ lục số 01 ban hành kèm theo Thông tư 70/2019/TT-BTC thì Bảng tổng hợp Biên lai thu tiền nhằm mục đích kê và phân loại, tổng hợp số thu trên Biên lai theo từng khoản thu phục vụ cho việc hạch toán chi tiết thu của kế toán xã.

Bảng này do cán bộ xã đi thu lập ngay sau khi thu tiền và giao biên lai cho người nộp tiền.

* Phương pháp lập và trách nhiệm ghi Bảng tổng hợp Biên lai thu tiền như sau:

Bảng tổng hợp biên lai thu tiền lập hàng ngày, ghi sổ và ngày, tháng, năm lập.

- Mỗi biên lai ghi 1 dòng:

Cột A, B: Ghi số, ngày tháng của biên lai

Cột C: Ghi tên người nộp

Cột 1: Ghi tổng số tiền của cả biên lai

Từ cột 2 đến cột 5: Căn cứ vào số tiền thu được của từng khoản thu trên biên lai để ghi vào từng cột tương ứng.

- Ghi hết số biên lai này đến số biên lai khác (ghi liên tục từ số nhỏ đến số lớn)

- Cuối ngày cộng tổng số tiền của từng cột theo từng khoản thu và của tất cả các số biên lai đã thu trong ngày.

Số tiền tổng cộng trên Bảng tổng hợp phải khớp đúng với số tiền thực tế thu được.

- Căn cứ vào số liệu tổng cộng, kế toán lập phiếu thu để nhập quỹ.

Trường hợp những xã, thị trấn ở gần kho bạc, kế toán căn cứ vào bảng tổng hợp lập giấy nộp tiền vào ngân sách bằng tiền mặt hoặc giấy nộp tiền vào tài khoản để cán bộ thu nộp tiền mặt vào thẳng kho bạc (trường hợp này không phải nhập tiền mặt vào quỹ của xã). Căn cứ vào chứng từ kế toán ghi vào các tài khoản và các sổ kế toán có liên quan.

Mẫu bảng tổng hợp biên lai thu tiền dùng cho Ủy ban nhân dân xã mới nhất là mẫu nào? Hướng dẫn lập bảng chi tiết? (Hình từ Internet)

Sổ kế toán của Ủy ban nhân dân xã phải được mở vào thời điểm nào?

Thời điểm mở sổ kế toán của Ủy ban nhân dân xã được quy định tại điểm a khoản 5 Điều 5 Thông tư 70/2019/TT-BTC, cụ thể như sau:

Quy định về sổ kế toán

...

4. Trách nhiệm của người giữ và ghi sổ kế toán

a) Sổ kế toán phải được quản lý chặt chẽ, phân công rõ ràng trách nhiệm cá nhân giữ và ghi sổ. Nhân viên phụ trách việc giữ và ghi sổ kế toán phải chịu trách nhiệm về nội dung ghi trong sổ trong suốt thời gian giữ và ghi sổ.

b) Khi có sự thay đổi nhân viên giữ và ghi sổ, phụ trách kế toán xã phải tổ chức bàn giao trách nhiệm quản lý và ghi sổ kế toán giữa nhân viên kế toán cũ với nhân viên kế toán mới. Nhân viên kế toán cũ phải chịu trách nhiệm về toàn bộ những nội dung ghi trong sổ trong suốt thời gian giữ và ghi sổ kế toán, nhân viên kế toán mới chịu trách nhiệm từ ngày nhận bàn giao. Biên bản bàn giao phải được phụ trách kế toán xã ký xác nhận.

c) Nhân viên giữ và ghi sổ kế toán phải ghi chép kịp thời sau khi nghiệp vụ kinh tế phát sinh, phải đảm bảo rõ ràng, đầy đủ theo các nội dung của mẫu sổ kế toán. Thông tin, số liệu được ghi vào sổ kế toán phải đảm bảo chính xác, trung thực, căn cứ vào chứng từ kế toán tương ứng dùng để ghi sổ.

d) Việc ghi sổ kế toán phải thực hiện theo trình tự thời gian phát sinh của nghiệp vụ kinh tế, tài chính. Thông tin, số liệu ghi trên sổ kế toán của năm sau phải kế tiếp thông tin, số liệu ghi trên sổ kế toán của năm trước liền kề, đảm bảo liên tục từ khi mở sổ đến khi khóa sổ.

5. Mở sổ kế toán

a) Nguyên tắc mở sổ kế toán

Sổ kế toán phải được mở vào đầu kỳ kế toán năm hoặc ngay sau khi có quyết định thành lập và bắt đầu hoạt động của xã. Sổ kế toán được mở đầu năm tài chính, ngân sách mới để chuyển số dư từ sổ kế toán năm cũ chuyển sang và ghi ngay nghiệp vụ kinh tế, tài chính mới phát sinh thuộc năm mới từ ngày 01/01 của năm tài chính, ngân sách mới.

Số liệu thu, chi ngân sách xã thuộc năm trước phát sinh trong thời gian chỉnh lý quyết toán được ghi vào các sổ kế toán thu, chi ngân sách xã trong thời gian chỉnh lý theo dõi các tài khoản thu, chi, chênh lệch thu chi ngân sách xã trong thời gian chỉnh lý phục vụ lập báo cáo quyết toán ngân sách nhà nước theo quy định. Nếu nghiệp vụ kinh tế phát sinh thuộc năm hiện hành thì ghi sổ kế toán năm nay.

...

Theo đó, sổ kế toán của Ủy ban nhân dân xã phải được mở vào đầu kỳ kế toán năm hoặc ngay sau khi có quyết định thành lập và bắt đầu hoạt động của xã.

Quý khách cần hỏi thêm thông tin về có thể đặt câu hỏi tại đây.

- Khi xảy ra sự kiện gì công ty đại chúng phải công bố thông tin bất thường? Nội dung công bố thông tin định kỳ là gì?

- 15 thông tin trong Cơ sở dữ liệu về cư trú của công dân theo Nghị định 154/2024 áp dụng từ 2025 thế nào?

- Lời chúc ngày truyền thống của Hội Cựu chiến binh Việt Nam 6 12 2024? Lời chúc kỷ niệm 35 năm ngày thành lập Hội CCB Việt Nam?

- Khẩu hiệu Ngày truyền thống Hội Cựu chiến binh Việt Nam 2024 ý nghĩa? Khẩu hiệu tuyên truyền kỷ niệm 35 năm Ngày thành lập Hội CCB Việt Nam 2024?

- 04 báo cáo lao động doanh nghiệp phải nộp trước khi kết thúc năm? Mẫu báo cáo lao động mới nhất?