Mẫu bảng xác định số thuế thu nhập cá nhân phải nộp cho các địa phương được hưởng nguồn thu từ tiền lương, tiền công là mẫu gì?

- Mẫu bảng xác định số thuế thu nhập cá nhân phải nộp cho các địa phương được hưởng nguồn thu từ tiền lương, tiền công là mẫu gì?

- Phân bổ thuế thu nhập cá nhân đối với thu nhập từ tiền lương, tiền công được xác định như thế nào?

- Việc khai thuế, nộp thuế thu nhập cá nhân đối với thu nhập từ tiền lương, tiền công được tiến hành ra sao?

Mẫu bảng xác định số thuế thu nhập cá nhân phải nộp cho các địa phương được hưởng nguồn thu từ tiền lương, tiền công là mẫu gì?

Theo Điều 19 Thông tư 80/2021/TT-BTC quy định như sau:

Khai thuế, tính thuế, phân bổ thuế thu nhập cá nhân

...

3. Khai thuế, nộp thuế:

a) Thuế thu nhập cá nhân đối với thu nhập từ tiền lương, tiền công:

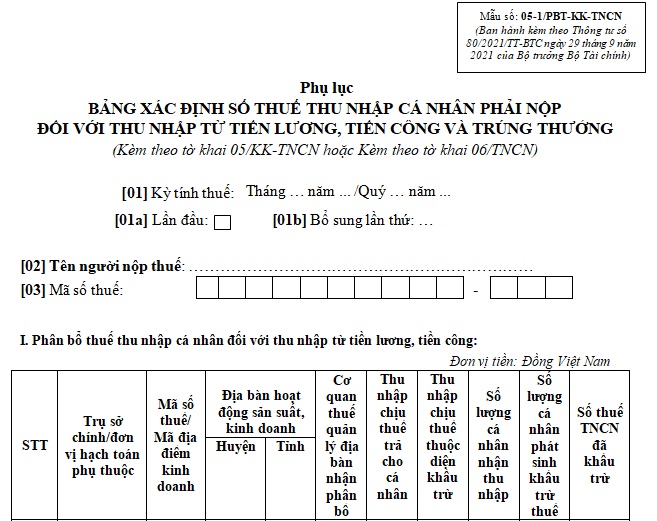

a.1) Người nộp thuế chi trả tiền lương, tiền công cho người lao động làm việc tại đơn vị phụ thuộc, địa điểm kinh doanh tại tỉnh khác với nơi có trụ sở chính, thực hiện khấu trừ thuế thu nhập cá nhân đối với thu nhập từ tiền lương, tiền công theo quy định và nộp hồ sơ khai thuế theo mẫu số 05/KK-TNCN, phụ lục bảng xác định số thuế thu nhập cá nhân phải nộp cho các địa phương được hưởng nguồn thu theo mẫu số 05-1/PBT-KK-TNCN ban hành kèm theo phụ lục II Thông tư này cho cơ quan thuế quản lý trực tiếp;

...

Như vậy, mẫu bảng xác định số thuế thu nhập cá nhân phải nộp cho các địa phương được hưởng nguồn thu từ tiền lương, tiền công là Mẫu số 05-1/PBT-KK-TNCN được ban hành kèm theo Phụ lục II Thông tư 80/2021/TT-BTC.

Tải về Mẫu số 05-1/PBT-KK-TNCN

Phân bổ thuế thu nhập cá nhân đối với thu nhập từ tiền lương, tiền công được xác định như thế nào?

Phân bổ thuế thu nhập cá nhân đối với thu nhập từ tiền lương, tiền công được quy định tại điểm a khoản 2 Điều 19 Thông tư 80/2021/TT-BTC như sau:

Khai thuế, tính thuế, phân bổ thuế thu nhập cá nhân

1. Trường hợp phân bổ:

a) Khấu trừ thuế thu nhập cá nhân đối với thu nhập từ tiền lương, tiền công được trả tại trụ sở chính cho người lao động làm việc tại đơn vị phụ thuộc, địa điểm kinh doanh tại tỉnh khác.

b) Khấu trừ thuế thu nhập cá nhân đối với thu nhập từ trúng thưởng của cá nhân trúng thưởng xổ số điện toán.

2. Phương pháp phân bổ:

a) Phân bổ thuế thu nhập cá nhân đối với thu nhập từ tiền lương, tiền công:

Người nộp thuế xác định riêng số thuế thu nhập cá nhân phải phân bổ đối với thu nhập từ tiền lương, tiền công của cá nhân làm việc tại từng tỉnh theo số thuế thực tế đã khấu trừ của từng cá nhân. Trường hợp người lao động được điều chuyển, luân chuyển, biệt phái thì căn cứ thời điểm trả thu nhập, người lao động đang làm việc tại tỉnh nào thì số thuế thu nhập cá nhân khấu trừ phát sinh được tính cho tỉnh đó.

...

Theo đó, phân bổ thuế thu nhập cá nhân đối với thu nhập từ tiền lương, tiền công được xác định như sau:

- Người nộp thuế xác định riêng số thuế thu nhập cá nhân phải phân bổ đối với thu nhập từ tiền lương, tiền công của cá nhân làm việc tại từng tỉnh theo số thuế thực tế đã khấu trừ của từng cá nhân.

- Trường hợp người lao động được điều chuyển, luân chuyển, biệt phái thì căn cứ thời điểm trả thu nhập, người lao động đang làm việc tại tỉnh nào thì số thuế thu nhập cá nhân khấu trừ phát sinh được tính cho tỉnh đó.

Mẫu bảng xác định số thuế thu nhập cá nhân phải nộp cho các địa phương được hưởng nguồn thu là mẫu nào? (Hình từ Internet)

Mẫu bảng xác định số thuế thu nhập cá nhân phải nộp cho các địa phương được hưởng nguồn thu là mẫu nào? (Hình từ Internet)

Việc khai thuế, nộp thuế thu nhập cá nhân đối với thu nhập từ tiền lương, tiền công được tiến hành ra sao?

Việc khai thuế, nộp thuế thu nhập cá nhân đối với thu nhập từ tiền lương, tiền công được quy định tại khoản 3 Điều 19 Thông tư 80/2021/TT-BTC như sau:

Theo đó việc khai thuế, nộp thuế thu nhập cá nhân đối với thu nhập từ tiền lương, tiền công được thực hiện như sau:

- Người nộp thuế chi trả tiền lương, tiền công cho người lao động làm việc tại đơn vị phụ thuộc, địa điểm kinh doanh tại tỉnh khác với nơi có trụ sở chính:

+ Thực hiện khấu trừ thuế thu nhập cá nhân đối với thu nhập từ tiền lương, tiền công theo quy định pháp luật.

+ Tiến hành nộp hồ sơ khai thuế theo mẫu số 05/KK-TNCN, phụ lục bảng xác định số thuế thu nhập cá nhân phải nộp cho các địa phương được hưởng nguồn thu theo mẫu số 05-1/PBT-KK-TNCN ban hành kèm theo phụ lục II Thông tư 80/2021/TT-BTC này cho cơ quan thuế quản lý trực tiếp;

+ Nộp số thuế thu nhập cá nhân đối với thu nhập từ tiền lương, tiền công vào ngân sách nhà nước cho từng tỉnh nơi người lao động làm việc theo quy định tại khoản 4 Điều 12 Thông tư 80/2021/TT-BTC.

+ Số thuế thu nhập cá nhân xác định cho từng tỉnh theo tháng hoặc quý tương ứng với kỳ khai thuế thu nhập cá nhân và không xác định lại khi quyết toán thuế thu nhập cá nhân.

- Cá nhân có thu nhập từ tiền lương, tiền công thuộc diện trực tiếp khai thuế với cơ quan thuế bao gồm:

+ Cá nhân cư trú có thu nhập từ tiền lương, tiền công được trả từ nước ngoài;

+ Cá nhân không cư trú có thu nhập từ tiền lương, tiền công phát sinh tại Việt Nam nhưng được trả từ nước ngoài;

+ Cá nhân có thu nhập từ tiền lương, tiền công do các tổ chức Quốc tế, Đại sứ quán, Lãnh sự quán tại Việt Nam chi trả nhưng chưa khấu trừ thuế;

+ Cá nhân nhận cổ phiếu thưởng từ đơn vị chi trả.

Tải về Mẫu số 05/KK-TNCN

Tải về Mẫu số 05-1/PBT-KK-TNCN

Quý khách cần hỏi thêm thông tin về có thể đặt câu hỏi tại đây.

- Mẫu danh sách thí sinh dự sát hạch để cấp giấy phép lái xe 2025? Quy định về việc xét công nhận kết quả sát hạch?

- Ngân hàng Nhà nước không thực hiện cấp đổi Giấy phép đối với các nội dung hoạt động nào của tổ chức tín dụng phi ngân hàng?

- Mẫu Tờ trình xin bổ sung nhân sự đột xuất khi doanh nghiệp phát sinh dự án? Tải mẫu Tờ trình xin bổ sung nhân sự đột xuất?

- Thiết bị ghi nhận hình ảnh người lái xe là gì? Loại xe ô tô nào phải lắp thiết bị giám sát hành trình trên xe?

- Đèn vàng có ý nghĩa gì? Đèn vàng mà Cảnh sát giao thông ra hiệu được đi thì có được đi tiếp không?