Mẫu Báo cáo các dự án có bảo lãnh Chính phủ được ứng vốn trả nợ thay từ Quỹ Tích lũy trả nợ mới nhất thế nào?

- Mẫu Báo cáo các dự án có bảo lãnh Chính phủ được ứng vốn trả nợ thay từ Quỹ Tích lũy trả nợ mới nhất thế nào?

- Nội dung và phương pháp lập Báo cáo các dự án có bảo lãnh Chính phủ được ứng vốn trả nợ thay từ Quỹ Tích lũy trả nợ thế nào?

- Việc lập và trình bày Báo cáo các dự án có bảo lãnh Chính phủ được ứng vốn trả nợ thay từ Quỹ Tích lũy trả nợ phải đảm bảo các yêu cầu nào?

- Thời hạn nộp Báo cáo các dự án có bảo lãnh Chính phủ được ứng vốn trả nợ thay từ Quỹ Tích lũy trả nợ chậm nhất khi nào?

Mẫu Báo cáo các dự án có bảo lãnh Chính phủ được ứng vốn trả nợ thay từ Quỹ Tích lũy trả nợ mới nhất thế nào?

Báo cáo các dự án có bảo lãnh Chính phủ được ứng vốn trả nợ thay từ Quỹ Tích lũy trả nợ nhằm tổng hợp, phản ánh tổng quát tình hình Quỹ Tích lũy trả nợ ứng vốn trả thay cho các dự án có bảo lãnh Chính phủ, tình hình hoàn trả vốn gốc và lãi ứng vốn cho Quỹ trong một kỳ kế toán, chi tiết theo từng dự án vay.

Báo cáo các dự án có bảo lãnh Chính phủ được ứng vốn trả nợ thay từ Quỹ Tích lũy trả nợ là một trong những báo cáo tài chính áp dụng cho Quỹ Tích lũy trả nợ theo khoản 2 Điều 19 Thông tư 109/2018/TT-BTC.

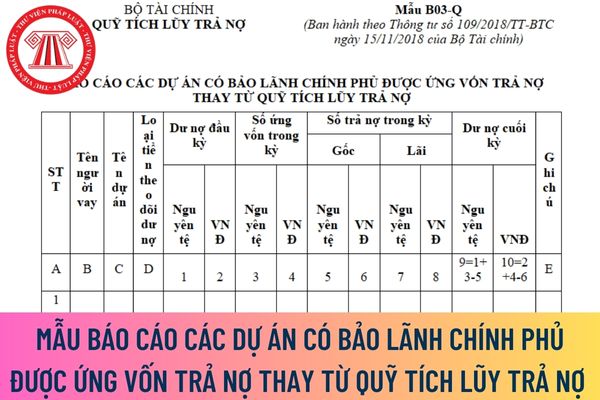

Mẫu Báo cáo các dự án có bảo lãnh Chính phủ được ứng vốn trả nợ thay từ Quỹ Tích lũy trả nợ thực hiện theo Mẫu B03- Q Phụ lục số 04 Ban hành theo Thông tư 109/2018/TT-BTC.

Tải về Mẫu Báo cáo các dự án có bảo lãnh Chính phủ được ứng vốn trả nợ thay từ Quỹ Tích lũy trả nợ mới nhất tại đây.

Báo cáo các dự án có bảo lãnh Chính phủ được ứng vốn trả nợ thay từ Quỹ Tích lũy trả nợ

Nội dung và phương pháp lập Báo cáo các dự án có bảo lãnh Chính phủ được ứng vốn trả nợ thay từ Quỹ Tích lũy trả nợ thế nào?

Tại khoản 4 Điều 19 Thông tư 109/2018/TT-BTC quy định thì mẫu báo cáo, giải thích phương pháp lập báo cáo tài chính được quy định tại Phụ lục 04 “Hệ thống báo cáo tài chính” ban hành kèm theo Thông tư này.

Cụ thể đối với Báo cáo các dự án có bảo lãnh Chính phủ được ứng vốn trả nợ thay từ Quỹ Tích lũy trả nợ như sau:

Kết cấu của báo cáo:

- Các dòng ngang phản ánh chi tiết tình hình dư nợ và sự biến động của các khoản có bảo lãnh Chính phủ được ứng vốn trả nợ thay từ Quỹ Tích lũy trả nợ.

- Các cột dọc phản ánh số thứ tự, tên người vay, tên dự án, loại tiền theo dõi dư nợ, dư nợ đầu kỳ, số ứng vốn trong kỳ, số trả nợ trong kỳ và dư nợ cuối kỳ của các khoản có bảo lãnh Chính phủ được ứng vốn trả nợ thay từ Quỹ Tích lũy trả nợ.

Nội dung và phương pháp lập:

- Cột A: Số thứ tự các khoản được ứng vốn.

- Cột B, C, D: Tên người vay, tên dự án vay, loại tiền theo dõi dư nợ.

- Cột 1,2: Phản ánh dự nợ đầu kỳ của khoản vay theo nguyên tệ và VNĐ. Số liệu để ghi vào các cột này được căn cứ vào cột “Dư nợ cuối kỳ” trên Báo cáo này kỳ trước.

- Cột 3,4: Phản ánh số tiền Quỹ Tích lũy trả nợ đã ứng vốn trong kỳ cho các đối tượng được Chính phủ bảo lãnh theo nguyên tệ và VNĐ. Số liệu để ghi vào các cột này căn cứ vào dòng tổng cộng số phát sinh bên Nợ trên Sổ chi tiết TK 2313 chi tiết theo từng đối tượng.

- Cột 5,6: Phản ánh số nợ gốc mà đối tượng ứng vốn hoàn trả lại Quỹ theo nguyên tệ và VNĐ. Số liệu để ghi vào các cột này căn cứ vào dòng tổng cộng số phát sinh bên Có trên Sổ chi tiết TK 2313 chi tiết theo từng đối tượng.

- Cột 7,8: Phản ánh số lãi mà đối tượng ứng vốn trả cho Quỹ Tích lũy trả nợ theo nguyên tệ và VNĐ. Số liệu để ghi vào cột này căn cứ vào dòng tổng cộng số phát sinh bên Có TK 5416 chi tiết theo từng đối tượng được bảo lãnh.

- Cột 9,10: Phản ánh dư nợ cuối kỳ của khoản ứng vốn theo nguyên tệ và VNĐ.

Trong đó:

Cột 9 = Cột 1+Cột 3-Cột 5;

Cột 10 = Cột 2+Cột 4-Cột 6.

Việc lập và trình bày Báo cáo các dự án có bảo lãnh Chính phủ được ứng vốn trả nợ thay từ Quỹ Tích lũy trả nợ phải đảm bảo các yêu cầu nào?

Yêu cầu lập và trình bày báo cáo tài chính được quy định tại Điều 20 Thông tư 109/2018/TT-BTC như sau:

- Việc lập báo cáo tài chính phải bảo đảm sự trung thực, khách quan, đầy đủ, kịp thời, phản ánh đúng tình hình tài sản, nợ phải trả, thu, chi của Quỹ.

- Việc lập báo cáo tài chính phải căn cứ vào số liệu sau khi khoá sổ kế toán. Báo cáo tài chính phải được lập đúng nội dung, phương pháp và trình bày nhất quán giữa các kỳ báo cáo.

- Báo cáo tài chính phải được người lập, kế toán trưởng và Cục trưởng Cục quản lý Nợ và Tài chính đối ngoại ký tên, đóng dấu trước khi nộp cho cấp có thẩm quyền hoặc công khai theo quy định của pháp luật.

Thời hạn nộp Báo cáo các dự án có bảo lãnh Chính phủ được ứng vốn trả nợ thay từ Quỹ Tích lũy trả nợ chậm nhất khi nào?

Theo khoản 2 Điều 19 Thông tư 109/2018/TT-BTC thì Quỹ Tích lũy trả nợ phải lập Báo cáo các dự án có bảo lãnh Chính phủ được ứng vốn trả nợ thay từ Quỹ Tích lũy trả nợ năm.

Thời hạn nộp báo cáo tài chính được quy định tại Điều 21 Thông tư 109/2018/TT-BTC.

Theo đó, Báo cáo các dự án có bảo lãnh Chính phủ được ứng vốn trả nợ thay từ Quỹ Tích lũy trả nợ năm phải nộp chậm nhất ngày 31 tháng 3 của năm sau năm báo cáo.

Quý khách cần hỏi thêm thông tin về có thể đặt câu hỏi tại đây.

- Ý nghĩa của Hiệp định Pari đối với thắng lợi của sự nghiệp kháng chiến chống Mỹ cứu nước là gì? Ngày ký Hiệp định Paris thời gian nào?

- Tiêu chuẩn quốc gia TCVN 13945:2024 về độ chống trơn và độ chống trượt của tấm đá tự nhiên lát ngoài trời như thế nào?

- Bị trừ hết điểm giấy phép lái xe mà vẫn lái bị phạt thế nào? Mất bao lâu để phục hồi điểm giấy phép lái xe?

- Mức lương và phụ cấp của sinh viên tốt nghiệp xuất sắc khi tuyển dụng vào làm công chức, viên chức theo Nghị định 179?

- Chuyển hướng xe là gì? Khi chuyển hướng xe người điều khiển phương tiện tham gia giao thông cần làm gì?