Mẫu báo cáo định kỳ về tình hình thực hiện hợp đồng cung cấp dịch vụ kiểm toán qua biên giới của doanh nghiệp kiểm toán nước ngoài là mẫu nào?

- Mẫu báo cáo định kỳ về tình hình thực hiện hợp đồng cung cấp dịch vụ kiểm toán qua biên giới của doanh nghiệp kiểm toán nước ngoài là mẫu nào?

- Báo cáo định kỳ về tình hình thực hiện hợp đồng cung cấp dịch vụ kiểm toán qua biên giới được thể hiện dưới hình thức nào?

- Doanh nghiệp kiểm toán nước ngoài cung cấp dịch vụ kiểm toán qua biên giới phải có vốn chủ sở hữu trên bảng cân đối kế toán bao nhiêu?

Mẫu báo cáo định kỳ về tình hình thực hiện hợp đồng cung cấp dịch vụ kiểm toán qua biên giới của doanh nghiệp kiểm toán nước ngoài là mẫu nào?

Mẫu báo cáo định kỳ về tình hình thực hiện hợp đồng cung cấp dịch vụ kiểm toán qua biên giới được quy định tại khoản 1 Điều 4 Thông tư 40/2020/TT-BTC như sau:

Chế độ báo cáo định kỳ khi cung cấp dịch vụ kiểm toán qua biên giới

1. Nội dung báo cáo định kỳ về tình hình thực hiện hợp đồng cung cấp dịch vụ kiểm toán qua biên giới của doanh nghiệp kiểm toán nước ngoài:

...

g) Tần suất thực hiện báo cáo: Báo cáo định kỳ 6 tháng một lần.

h) Thời gian chốt số liệu báo cáo: Thời gian chốt số liệu 6 tháng đầu năm được tính từ ngày 01/01 đến ngày 30/6 của năm báo cáo. Thời gian chốt số liệu 6 tháng cuối năm được tính từ ngày 01/7 đến ngày 31/12 của năm báo cáo.

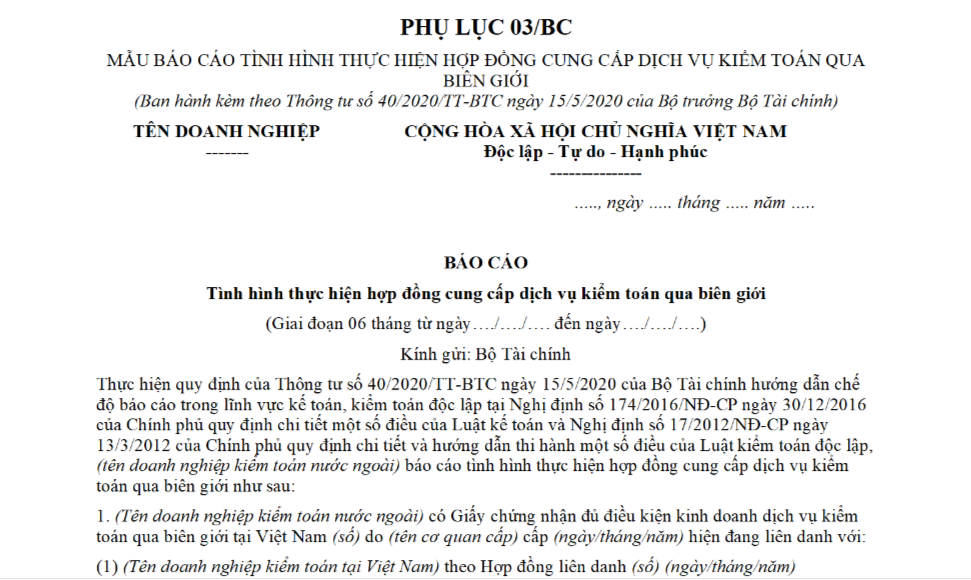

i) Mẫu đề cương báo cáo: Theo Phụ lục số 03/BC ban hành kèm theo Thông tư này.

k) Mẫu biểu số liệu báo cáo: Theo Phụ lục số 03/BC ban hành kèm theo Thông tư này.

l) Hướng dẫn quy trình thực hiện báo cáo: Hàng năm, doanh nghiệp kiểm toán nước ngoài tổng hợp thông tin theo mẫu và gửi về Bộ Tài chính theo thời hạn quy định.

...

Như vậy, mẫu báo cáo định kỳ về tình hình thực hiện hợp đồng cung cấp dịch vụ kiểm toán qua biên giới của doanh nghiệp kiểm toán nước ngoài được quy định theo Phụ lục số 03/BC ban hành kèm theo Thông tư 40/2020/TT-BTC.

TẢI VỀ mẫu báo cáo định kỳ về tình hình thực hiện hợp đồng cung cấp dịch vụ kiểm toán qua biên giới của doanh nghiệp kiểm toán nước ngoài tại đây.

Mẫu báo cáo định kỳ về tình hình thực hiện hợp đồng cung cấp dịch vụ kiểm toán qua biên giới của doanh nghiệp kiểm toán nước ngoài là mẫu nào? (Hình từ Internet)

Báo cáo định kỳ về tình hình thực hiện hợp đồng cung cấp dịch vụ kiểm toán qua biên giới được thể hiện dưới hình thức nào?

Hình thức báo cáo được quy định tại khoản 1 Điều 4 Thông tư 40/2020/TT-BTC như sau:

Chế độ báo cáo định kỳ khi cung cấp dịch vụ kiểm toán qua biên giới

1. Nội dung báo cáo định kỳ về tình hình thực hiện hợp đồng cung cấp dịch vụ kiểm toán qua biên giới của doanh nghiệp kiểm toán nước ngoài:

...

c) Đối tượng thực hiện báo cáo: Doanh nghiệp kiểm toán nước ngoài có cung cấp dịch vụ kiểm toán qua biên giới tại Việt Nam.

d) Cơ quan nhận báo cáo: Bộ Tài chính (Cục Quản lý, giám sát kế toán, kiểm toán).

đ) Phương thức gửi, nhận báo cáo: Báo cáo định kỳ được thể hiện dưới hình thức văn bản giấy hoặc bản sao điện tử, được gửi bằng một trong các phương thức sau:

- Gửi trực tiếp;

- Gửi qua dịch vụ bưu chính;

- Gửi qua hệ thống thư điện tử;

- Các phương thức khác theo quy định của pháp luật.

e) Thời hạn gửi báo cáo: Chậm nhất là ngày 31/7 năm báo cáo đối với báo cáo 6 tháng đầu năm; Chậm nhất là ngày 31/01 năm sau đối với báo cáo 6 tháng cuối năm.

...

Như vậy, theo quy định, báo cáo định kỳ về tình hình thực hiện hợp đồng cung cấp dịch vụ kiểm toán qua biên giới được thể hiện dưới hình thức văn bản giấy hoặc bản sao điện tử và được gửi bằng một trong các phương thức sau:

- Gửi trực tiếp;

- Gửi qua dịch vụ bưu chính;

- Gửi qua hệ thống thư điện tử;

- Các phương thức khác theo quy định của pháp luật.

Doanh nghiệp kiểm toán nước ngoài cung cấp dịch vụ kiểm toán qua biên giới phải có vốn chủ sở hữu trên bảng cân đối kế toán bao nhiêu?

Điều kiện cung cấp dịch vụ kiểm toán qua biên giới được quy định tại khoản 1 Điều 11 Nghị định 17/2012/NĐ-CP (được sửa đổi bởi khoản 2 Điều 3 Nghị định 151/2018/NĐ-CP) như sau:

Điều kiện cung cấp dịch vụ kiểm toán qua biên giới

1. Doanh nghiệp kiểm toán nước ngoài có đủ các điều kiện sau đây được đăng ký cung cấp dịch vụ kiểm toán qua biên giới:

a) Được phép cung cấp dịch vụ kiểm toán độc lập theo quy định của pháp luật của nước nơi doanh nghiệp kiểm toán nước ngoài đặt trụ sở chính;

c) Có ít nhất 5 (năm) kiểm toán viên được Bộ Tài chính Việt Nam cấp giấy chứng nhận đăng ký hành nghề kiểm toán, trong đó có người đại diện theo pháp luật;

d) Có vốn chủ sở hữu trên bảng cân đối kế toán tương đương 500.000 (năm trăm nghìn) đô la Mỹ vào cuối năm tài chính trước năm cung cấp dịch vụ kiểm toán qua biên giới tại Việt Nam;

e) Ký quỹ bắt buộc số tiền tương đương vốn pháp định quy định tại Khoản 1 Điều 5 Nghị định này tại một ngân hàng thương mại hoạt động hợp pháp tại Việt Nam và có thư bảo lãnh thanh toán của ngân hàng này cam kết thanh toán trong trường hợp trách nhiệm của các hợp đồng kiểm toán cung cấp dịch vụ qua biên giới tại Việt Nam vượt quá mức ký quỹ bắt buộc;

...

Như vậy, theo quy định, doanh nghiệp kiểm toán nước ngoài cung cấp dịch vụ kiểm toán qua biên giới phải có vốn chủ sở hữu trên bảng cân đối kế toán tương đương 500.000 (năm trăm nghìn) đô la Mỹ vào cuối năm tài chính trước năm cung cấp dịch vụ kiểm toán qua biên giới tại Việt Nam.

Quý khách cần hỏi thêm thông tin về có thể đặt câu hỏi tại đây.

- Mẫu lập kế hoạch kinh doanh trên excel? Tải về Mẫu kế hoạch kinh doanh hoàn chỉnh, chi tiết nhất?

- Phạm vi bảo vệ trên không của cầu đường bộ được xác định thế nào? Có được lắp đặt đường dây tải điện cao thế vào cầu đường bộ không?

- Hoạt động đường bộ gồm những hoạt động nào? Hoạt động đường bộ cần bảo đảm yêu cầu như thế nào?

- Tín hiệu đèn giao thông là gì? Tín hiệu đèn giao thông có tác dụng gì? 3 màu đèn giao thông có ý nghĩa gì?

- Hồ sơ đề nghị cấp Giấy phép tổ chức tín dụng phi ngân hàng liên doanh cần phải lập thành bao nhiêu bộ?