Mẫu Báo cáo kết quả thẩm định Báo cáo đề xuất chủ trương đầu tư dự án nhóm C mới nhất hiện nay?

Mẫu Báo cáo kết quả thẩm định Báo cáo đề xuất chủ trương đầu tư dự án nhóm C mới nhất hiện nay?

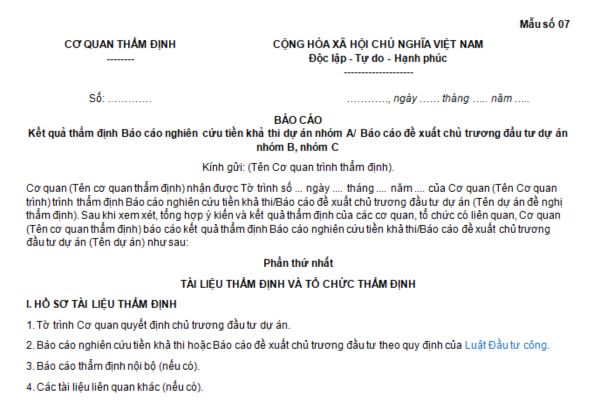

Căn cứ theo mẫu số 07 Phụ lục II Mẫu tờ trình thẩm định, quyết định chủ trương đầu tư, báo cáo nghiên cứu tiền khả thi, báo có đề xuất trương đầu tư, dự án đầu tư công; báo cáo kết quả thẩm định báo cáo nghiên cứu tiền khả thi, báo cáo đề xuất chủ trương đầu tư chương trình, dự án đầu tư công; nghị quyết, quyết định về chủ trương đầu tư chương trình, dự án kèm theo Nghị định 40/2020/NĐ-CP quy định như sau:

Tải mẫu Báo cáo kết quả thẩm định Báo cáo đề xuất chủ trương đầu tư dự án nhóm C mới nhất năm 2023. Tải về

Chi phí lập, thẩm định báo cáo đề xuất chủ trương đầu tư dự án nhóm C được sử dụng từ nguồn nào?

Căn cứ theo Điều 15 Luật Đầu tư công 2019 quy định như sau:

Chi phí lập, thẩm định, theo dõi, kiểm tra, đánh giá, thanh tra kế hoạch, chương trình, dự án đầu tư công

1. Chi phí lập, thẩm định báo cáo đề xuất chủ trương đầu tư chương trình đầu tư công sử dụng nguồn chi thường xuyên của cơ quan, đơn vị thực hiện các nhiệm vụ này.

2. Chi phí lập, thẩm định báo cáo nghiên cứu tiền khả thi, báo cáo đề xuất chủ trương đầu tư dự án sử dụng vốn chuẩn bị đầu tư.

3. Chi phí lập, thẩm định kế hoạch đầu tư công sử dụng nguồn chi thường xuyên của cơ quan, đơn vị lập, thẩm định kế hoạch.

4. Chi phí theo dõi, kiểm tra, đánh giá kế hoạch, chương trình, dự án sử dụng nguồn chi thường xuyên của cơ quan, đơn vị thực hiện các nhiệm vụ này.

5. Chi phí thanh tra sử dụng nguồn chi thường xuyên của cơ quan, đơn vị thanh tra.

6. Đối với chương trình, dự án sử dụng vốn hỗ trợ phát triển chính thức (ODA) và vốn vay ưu đãi của các nhà tài trợ nước ngoài, khuyến khích nhà tài trợ hỗ trợ tài chính để thanh toán các chi phí quy định tại Điều này.

Theo đó, chi phí lập, thẩm định báo cáo đề xuất chủ trương đầu tư dự án nhóm C sử dụng vốn chuẩn bị đầu tư.

Báo cáo đề xuất chủ trương đầu tư dự án nhóm B (Hình từ Internet)

Báo cáo đề xuất chủ trương đầu tư dự án nhóm C phải có những nội dung nào?

Căn cứ theo Điều 31 Luật Đầu tư công 2019, được sửa đổi bởi điểm b khoản 3 Điều 169 Luật Bảo vệ môi trường 2020 quy định như sau:

Nội dung báo cáo đề xuất chủ trương đầu tư dự án nhóm B, nhóm C

Nội dung chủ yếu của báo cáo đề xuất chủ trương đầu tư dự án nhóm B, nhóm C bao gồm:

1. Sự cần thiết đầu tư, các điều kiện để thực hiện đầu tư, đánh giá về sự phù hợp với quy hoạch có liên quan theo quy định của pháp luật về quy hoạch, kế hoạch đầu tư;

2. Mục tiêu, quy mô, địa điểm và phạm vi đầu tư;

3. Dự kiến tổng mức đầu tư và cơ cấu nguồn vốn đầu tư, khả năng cân đối nguồn vốn đầu tư công và việc huy động các nguồn vốn, nguồn lực khác để thực hiện dự án;

4. Dự kiến tiến độ triển khai thực hiện đầu tư, dự kiến kế hoạch bố trí vốn phù hợp với điều kiện thực tế và khả năng huy động các nguồn lực theo thứ tự ưu tiên hợp lý, bảo đảm đầu tư tập trung, có hiệu quả;

5. Xác định sơ bộ chi phí liên quan trong quá trình thực hiện và chi phí vận hành dự án sau khi hoàn thành;

6. Phân tích, đánh giá sơ bộ tác động xã hội; đánh giá sơ bộ tác động môi trường (nếu có) theo quy định của pháp luật về bảo vệ môi trường; xác định sơ bộ hiệu quả đầu tư về kinh tế - xã hội;

7. Phân chia các dự án thành phần (nếu có);

8. Giải pháp tổ chức thực hiện.

Như vậy, báo cáo đề xuất chủ trương đầu tư dự án nhóm C phải có những nội dung sau:

- Sự cần thiết đầu tư, các điều kiện để thực hiện đầu tư, đánh giá về sự phù hợp với quy hoạch có liên quan theo quy định của pháp luật về quy hoạch, kế hoạch đầu tư;

- Mục tiêu, quy mô, địa điểm và phạm vi đầu tư;

- Dự kiến tổng mức đầu tư và cơ cấu nguồn vốn đầu tư, khả năng cân đối nguồn vốn đầu tư công và việc huy động các nguồn vốn, nguồn lực khác để thực hiện dự án;

- Dự kiến tiến độ triển khai thực hiện đầu tư, dự kiến kế hoạch bố trí vốn phù hợp với điều kiện thực tế và khả năng huy động các nguồn lực theo thứ tự ưu tiên hợp lý, bảo đảm đầu tư tập trung, có hiệu quả;

- Xác định sơ bộ chi phí liên quan trong quá trình thực hiện và chi phí vận hành dự án sau khi hoàn thành;

- Phân tích, đánh giá sơ bộ tác động xã hội; đánh giá sơ bộ tác động môi trường (nếu có) theo quy định của pháp luật về bảo vệ môi trường; xác định sơ bộ hiệu quả đầu tư về kinh tế - xã hội;

- Phân chia các dự án thành phần (nếu có);

- Giải pháp tổ chức thực hiện.

Quý khách cần hỏi thêm thông tin về có thể đặt câu hỏi tại đây.

- Thuế có phải là một khoản nộp bắt buộc? Trách nhiệm của người nộp thuế trong việc nộp tiền thuế là gì?

- Hợp tác xã có phải đối tượng được Nhà nước hỗ trợ hoạt động trong lĩnh vực nông nghiệp hay không?

- Hệ thống thông tin về hoạt động xây dựng được xây dựng để làm gì? Thông tin trong hệ thống thông tin về hoạt động xây dựng được điều chỉnh khi nào?

- Viên chức lý lịch tư pháp hạng I, hạng II, hạng III có nhiệm vụ và tiêu chuẩn về năng lực chuyên môn nghiệp vụ thế nào?

- Mã số thông tin của công trình xây dựng trên Cơ sở dữ liệu quốc gia về hoạt động xây dựng được khởi tạo khi nào?