Mẫu báo cáo tình hình duy trì điều kiện kinh doanh dịch vụ kế toán mới nhất hiện nay được quy định như thế nào?

Mẫu báo cáo tình hình duy trì điều kiện kinh doanh dịch vụ kế toán mới nhất hiện nay được quy định như thế nào?

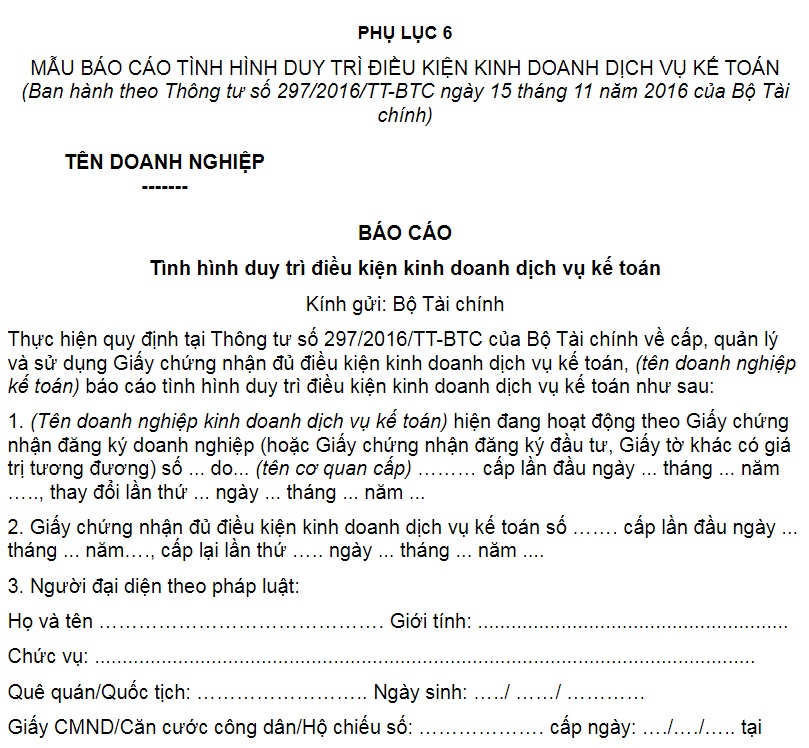

Mẫu báo cáo tình hình duy trì điều kiện kinh doanh dịch vụ kế toán mới nhất hiện nay được quy định tại Phụ lục 6 ban hành theo Thông tư 297/2016/TT-BTC, khoản 5 Điều 8 Thông tư 43/2023/TT-BTC như sau:

Tải mẫu báo cáo tình hình duy trì điều kiện kinh doanh dịch vụ kế toán mới nhất hiện nay: TẠI ĐÂY.

Báo cáo tình hình duy trì điều kiện kinh doanh dịch vụ kế toán gồm những nội dung nào?

Báo cáo tình hình duy trì điều kiện kinh doanh dịch vụ kế toán với những nội dung gồm những nội dung được quy định tại khoản 8 Điều 12 Thông tư 297/2016/TT-BTC, được sửa đổi bởi khoản 1 Điều 3 Thông tư 39/2020/TT-BTC, khoản 6 Điều 8 Thông tư 43/2023/TT-BTC như sau:

Trách nhiệm của doanh nghiệp kinh doanh dịch vụ kế toán khi được cấp giấy chứng nhận đủ điều kiện kinh doanh dịch vụ kế toán

…

8. Gửi Báo cáo tình hình duy trì điều kiện kinh doanh dịch vụ kế toán với những nội dung sau:

a) Tên báo cáo: Báo cáo tình hình duy trì điều kiện kinh doanh dịch vụ kế toán.

b) Nội dung yêu cầu báo cáo: Kê khai tình hình duy trì điều kiện kinh doanh dịch vụ kế toán, bao gồm:

- Số và ngày cấp Giấy chứng nhận đăng ký doanh nghiệp hoặc Giấy chứng nhận đăng ký đầu tư, Giấy tờ khác có giá trị tương đương lần đầu và lần gần nhất;

- Số và ngày tháng cấp Giấy chứng nhận đủ điều kiện kinh doanh dịch vụ kế toán lần đầu và lần gần nhất;

- Thông tin về họ và tên, chức vụ, quê quán, ngày sinh, số Giấy CMND/ Căn cước công dân/Hộ chiếu, số điện thoại, email, số giấy chứng nhận đăng ký hành nghề dịch vụ kế toán của người đại diện theo pháp luật;

- Thông tin về Giám đốc/Tổng giám đốc (nếu không đồng thời là người đại diện theo pháp luật) tương tự như thông tin về người đại diện theo pháp luật;

- Danh sách thành viên góp vốn, thành viên hợp danh gồm các thông tin về họ và tên, năm sinh, chức vụ, tỷ lệ góp vốn, giấy chứng nhận đăng ký hành nghề dịch vụ kế toán (số giấy, thời hạn);

- Danh sách kế toán viên hành nghề có hợp đồng lao động làm toàn bộ thời gian tại doanh nghiệp kinh doanh dịch vụ kế toán đến thời điểm báo cáo gồm thông tin về họ và tên, năm sinh, chức vụ, giấy chứng nhận đăng ký hành nghề dịch vụ kế toán (số giấy, thời hạn);

- Vốn điều lệ tại thời điểm báo cáo gồm các thông tin về tổng vốn điều lệ đến thời điểm báo cáo (vốn cam kết góp của kế toán viên hành nghề; vốn thực góp của kế toán viên hành nghề đến thời điểm báo cáo; vốn thực góp của các thành viên là tổ chức);

- Về việc mua bảo hiểm trách nhiệm nghề nghiệp gồm các thông tin về đơn vị cung cấp dịch vụ bảo hiểm, mức phí bảo hiểm và danh sách kế toán viên hành nghề đã được mua bảo hiểm trách nhiệm nghề nghiệp trong năm;

- Về việc chấp hành pháp luật: Nêu cụ thể các hành vi vi phạm pháp luật về kế toán, các vi phạm khác và hình thức xử lý đã bị áp dụng, nếu có;

c) Đối tượng thực hiện báo cáo: Doanh nghiệp kinh doanh dịch vụ kế toán.

d) Cơ quan nhận báo cáo: Bộ Tài chính (Cục Quản lý, giám sát kế toán, kiểm toán).

đ) Phương thức gửi, nhận báo cáo:

Báo cáo định kỳ được thể hiện dưới hình thức văn bản giấy hoặc bản sao điện tử, được gửi bằng một trong các phương thức sau:

- Gửi trực tiếp;

- Gửi qua dịch vụ bưu chính;

- Gửi qua hệ thống thư điện tử;

- Các phương thức khác theo quy định của pháp luật.

e) Thời hạn gửi báo cáo: Chậm nhất ngày 31/8 hàng năm hoặc theo yêu cầu của cơ quan có thẩm quyền.

g) Tần suất thực hiện báo cáo: Báo cáo định kỳ hàng năm.

h) Thời gian chốt số liệu báo cáo: Từ ngày 16/8 năm trước đến ngày 15/8 năm báo cáo hoặc đến thời điểm theo yêu cầu.

i) Mẫu đề cương báo cáo: Theo Phụ lục 6 ban hành kèm theo Thông tư này.

k) Biểu mẫu số liệu báo cáo: Theo Phụ lục 6 ban hành kèm theo Thông tư này.

l) Hướng dẫn quy trình thực hiện báo cáo: Doanh nghiệp kinh doanh dịch vụ kế toán lập báo cáo duy trì điều kiện kinh doanh dịch vụ kế toán hàng năm và gửi cho Bộ Tài chính theo thời hạn quy định.

Như vậy, theo quy định trên thì báo cáo tình hình duy trì điều kiện kinh doanh dịch vụ kế toán gồm những nội dung sau:

- Tên báo cáo: Báo cáo tình hình duy trì điều kiện kinh doanh dịch vụ kế toán;

- Nội dung yêu cầu báo cáo: Kê khai tình hình duy trì điều kiện kinh doanh dịch vụ kế toán;

- Đối tượng thực hiện báo cáo: Doanh nghiệp kinh doanh dịch vụ kế toán.

- Cơ quan nhận báo cáo: Bộ Tài chính (Cục Quản lý, giám sát kế toán, kiểm toán).

- Phương thức gửi, nhận báo cáo

- Thời hạn gửi báo cáo: Chậm nhất ngày 31/8 hàng năm hoặc theo yêu cầu của cơ quan có thẩm quyền.

- Tần suất thực hiện báo cáo: Báo cáo định kỳ hàng năm.

- Thời gian chốt số liệu báo cáo: Từ ngày 16/8 năm trước đến ngày 15/8 năm báo cáo hoặc đến thời điểm theo yêu cầu.

- Mẫu đề cương báo cáo: Theo Phụ lục 6 ban hành kèm theo Thông tư này.

- Biểu mẫu số liệu báo cáo: Theo Phụ lục 6 ban hành kèm theo Thông tư này.

- Hướng dẫn quy trình thực hiện báo cáo: Doanh nghiệp kinh doanh dịch vụ kế toán lập báo cáo duy trì điều kiện kinh doanh dịch vụ kế toán hàng năm và gửi cho Bộ Tài chính theo thời hạn quy định.

Doanh nghiệp kinh doanh dịch vụ kế toán không được thực hiện những hành vi nào?

Doanh nghiệp kinh doanh dịch vụ kế toán không được thực hiện những hành vi được quy định tại Điều 14 Thông tư 297/2016/TT-BTC như sau:

Các hành vi vi phạm quy định về hoạt động kinh doanh dịch vụ kế toán

1. Kê khai không đúng thực tế hoặc gian lận, giả mạo hồ sơ để đủ điều kiện được cấp Giấy chứng nhận đủ điều kiện kinh doanh dịch vụ kế toán.

2. Giả mạo, tẩy xóa, sửa chữa Giấy chứng nhận đủ điều kiện kinh doanh dịch vụ kế toán.

3. Không làm thủ tục cấp lại Giấy chứng nhận đủ điều kiện kinh doanh dịch vụ kế toán khi có thay đổi theo quy định tại khoản 1 Điều 63 Luật Kế toán.

4. Cung cấp dịch vụ kế toán khi thuộc một trong các trường hợp:

a) Khi chưa được cấp Giấy chứng nhận đủ điều kiện kinh doanh dịch vụ kế toán;

b) Trong thời gian doanh nghiệp kinh doanh dịch vụ kế toán bị đình chỉ kinh doanh dịch vụ kế toán, tạm ngừng kinh doanh dịch vụ kế toán, chấm dứt kinh doanh dịch vụ kế toán hoặc bị thu hồi Giấy chứng nhận đủ điều kiện kinh doanh dịch vụ kế toán.

5. Cho thuê, cho mượn Giấy chứng nhận đủ điều kiện kinh doanh dịch vụ kế toán.

6. Không nộp lại Giấy chứng nhận đủ điều kiện kinh doanh dịch vụ kế toán theo quy định.

7. Không được cấp Giấy chứng nhận đủ điều kiện kinh doanh dịch vụ kế toán nhưng không thông báo cho cơ quan đăng ký kinh doanh để làm thủ tục xóa cụm từ “dịch vụ kế toán” trong tên gọi của doanh nghiệp theo thời hạn quy định tại khoản 5 Điều 60 Luật Kế toán.

Theo đó, doanh nghiệp kinh doanh dịch vụ kế toán không được thực hiện những hành vi được quy định như trên.

Quý khách cần hỏi thêm thông tin về có thể đặt câu hỏi tại đây.

- Nhiệm vụ quyền hạn Tòa án nhân dân khi thực hiện quyền tư pháp? Thực hiện quyền tư pháp kịp thời, công bằng, công khai, vô tư, khách quan thế nào?

- Khi nào được phục hồi điểm giấy phép lái xe? Giấy phép lái xe sau khi đổi, cấp lại, nâng hạng có được giữ nguyên số điểm?

- Thông tư 06/2025/TT-BTC sửa đổi thông tư quy định về phí, lệ phí do Bộ trưởng Bộ Tài chính ban hành như thế nào?

- Lời chúc Valentine 14 2 cho crush chân thành, cảm động? Tặng nhà cho crush dịp Valentine 14 2 đòi lại được không?

- Nhận xét của chi ủy chi bộ nơi sinh hoạt đối với đảng viên Mẫu số 3 theo Hướng dẫn 04? Tải về Mẫu Nhận xét của chi ủy chi bộ nơi sinh hoạt?