Mẫu báo cáo tồn kho hàng hóa là mẫu nào? Tải về file word, excel mẫu báo cáo tồn kho hàng hóa mới nhất?

Báo cáo tồn kho hàng hóa là gì? Tải về file word, excel mẫu báo cáo tồn kho hàng hóa mới nhất?

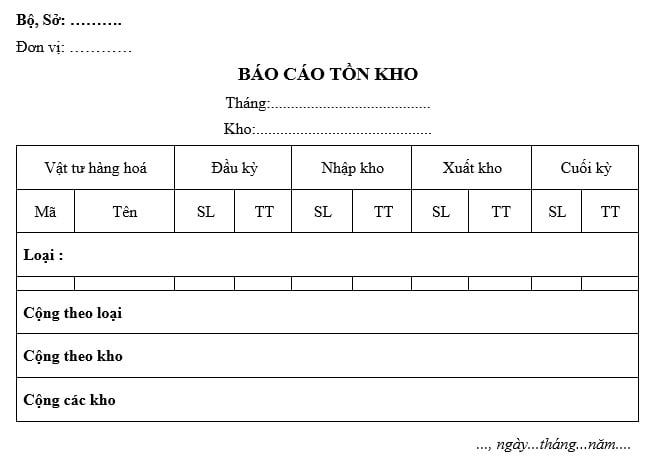

Báo cáo tồn kho hàng hóa là tài liệu tổng hợp toàn diện về số lượng và giá trị hàng tồn kho tại một thời điểm hoặc trong một kỳ kinh doanh cụ thể, giúp doanh nghiệp kiểm soát và theo dõi tình hình hàng hóa.

Báo cáo này cung cấp thông tin chi tiết về hàng tồn kho đầu kỳ (số lượng hàng hóa có sẵn khi kỳ báo cáo bắt đầu), hàng nhập (số lượng hàng hóa được nhập kho trong kỳ), hàng xuất (số lượng hàng hóa được xuất kho trong kỳ) và hàng tồn kho cuối kỳ (số lượng hàng còn lại sau khi kết thúc kỳ báo cáo).

Đây không chỉ là công cụ quan trọng để quản lý kho mà còn hỗ trợ doanh nghiệp đánh giá hiệu quả hoạt động kinh doanh, kiểm soát dòng hàng hóa và lập kế hoạch phát triển.

Cá nhân, tổ chức có liên quan có thể tham khảo mẫu báo cáo tồn kho hàng hóa dưới đây:

Tải về Mẫu báo cáo tồn kho hàng hóa (1)

Tải về Mẫu báo cáo tồn kho hàng hóa (2)

Mẫu báo cáo tồn kho hàng hóa là mẫu nào? Tải về file word, excel mẫu báo cáo tồn kho hàng hóa mới nhất? (Hình từ Internet)

Hàng tồn kho của doanh nghiệp bao gồm những nhóm hàng nào theo Thông tư 200?

Nguyên tắc kế toán Hàng tồn kho được quy định tại Điều 23 Thông tư 200/2014/TT-BTC, cụ thể như sau:

Hàng tồn kho của doanh nghiệp là những tài sản được mua vào để sản xuất hoặc để bán trong kỳ sản xuất, kinh doanh bình thường, gồm:

- Hàng mua đang đi trên đường;

- Nguyên liệu, vật liệu; Công cụ, dụng cụ;

- Sản phẩm dở dang;

- Thành phẩm, hàng hoá; hàng gửi bán;

- Hàng hoá được lưu giữ tại kho bảo thuế của doanh nghiệp.

Đối với sản phẩm dở dang, nếu thời gian sản xuất, luân chuyển vượt quá một chu kỳ kinh doanh thông thường thì không được trình bày là hàng tồn kho trên Bảng cấn đối kế toán mà trình bày là tài sản dài hạn.

Đối với vật tư, thiết bị, phụ tùng thay thế có thời gian dự trữ trên 12 tháng hoặc hơn một chu kỳ sản xuất, kinh doanh thông thường thì không được trình bày là hàng tồn kho trên Bảng cấn đối kế toán mà trình bày là tài sản dài hạn.

Lưu ý: Nhóm tài khoản hàng tồn kho được dùng để phản ánh trị giá hiện có và tình hình biến động hàng tồn kho của doanh nghiệp (nếu doanh nghiệp thực hiện kế toán hàng tồn kho theo phương pháp kê khai thường xuyên) hoặc được dùng để phản ánh giá trị hàng tồn kho đầu kỳ và cuối kỳ kế toán của doanh nghiệp (nếu doanh nghiệp thực hiện kế toán hàng tồn kho theo phương pháp kiểm kê định kỳ).

Kế toán nhập, xuất, tồn kho hàng hóa trên tài khoản 156 được phản ánh theo nguyên tắc gì theo Thông tư 200?

Tài khoản 156 - Hàng hóa được quy định tại điểm c khoản 1 Điều 29 Thông tư 200/2014/TT-BTC, cụ thể như sau:

Kế toán nhập, xuất, tồn kho hàng hóa trên tài khoản 156 được phản ánh theo nguyên tắc giá gốc quy định trong Chuẩn mực kế toán “Hàng tồn kho”. Giá gốc hàng hóa mua vào, bao gồm: Giá mua, chi phí thu mua (vận chuyển, bốc xếp, bảo quản hàng từ nơi mua về kho doanh nghiệp, chi phí bảo hiểm,...), thuế nhập khẩu, thuế tiêu thụ đặc biệt, thuế bảo vệ môi trường (nếu có), thuế GTGT hàng nhập khẩu (nếu không được khấu trừ). Trường hợp doanh nghiệp mua hàng hóa về để bán lại nhưng vì lý do nào đó cần phải gia công, sơ chế, tân trang, phân loại chọn lọc để làm tăng thêm giá trị hoặc khả năng bán của hàng hóa thì trị giá hàng mua gồm cả chi phí gia công, sơ chế.

- Giá gốc của hàng hóa mua vào được tính theo từng nguồn nhập và phải theo dõi, phản ánh riêng biệt trị giá mua và chi phí thu mua hàng hóa.

- Để tính giá trị hàng hóa tồn kho, kế toán có thể áp dụng một trong các phương pháp sau:

+ Phương pháp nhập trước - xuất trước;

+ Phương pháp thực tế đích danh;

+ Phương pháp bình quân gia quyền;

- Một số đơn vị có đặc thù (ví dụ như các đơn vị kinh doanh siêu thị hoặc tương tự) có thể áp dụng kỹ thuật xác định giá trị hàng tồn kho cuối kỳ theo phương pháp Giá bán lẻ. Phương pháp này thường được dùng trong ngành bán lẻ để tính giá trị của hàng tồn kho với số lượng lớn các mặt hàng thay đổi nhanh chóng và có lợi nhuận biên tương tự mà không thể sử dụng các phương pháp tính giá gốc khác. Giá gốc hàng tồn kho được xác định bằng cách lấy giá bán của hàng tồn kho trừ đi lợi nhuận biên theo tỷ lệ phần trăm hợp lý. Tỷ lệ được sử dụng có tính đến các mặt hàng đó bị hạ giá xuống thấp hơn giá bán ban đầu của nó. Thông thường mỗi bộ phận bán lẻ sẽ sử dụng một tỷ lệ phần trăm bình quân riêng.

- Chi phí thu mua hàng hóa trong kỳ được tính cho hàng hóa tiêu thụ trong kỳ và hàng hóa tồn kho cuối kỳ. Việc lựa chọn tiêu thức phân bổ chi phí thu mua hàng hóa tuỳ thuộc tình hình cụ thể của từng doanh nghiệp nhưng phải thực hiện theo nguyên tắc nhất quán.

Lưu ý:

Thông tư 200/2014/TT-BTC hướng dẫn kế toán áp dụng đối với các doanh nghiệp thuộc mọi lĩnh vực, mọi thành phần kinh tế. Các doanh nghiệp vừa và nhỏ đang thực hiện kế toán theo Chế độ kế toán áp dụng cho doanh nghiệp vừa và nhỏ được vận dụng quy định của Thông tư này để kế toán phù hợp với đặc điểm kinh doanh và yêu cầu quản lý của mình.

(Điều 1 Thông tư 200/2014/TT-BTC)

Quý khách cần hỏi thêm thông tin về có thể đặt câu hỏi tại đây.

- Tiết khí là gì? 24 tiết khí trong năm? Cách tính 24 tiết khí? Trường hợp nào được tác động vào thời tiết?

- Bài phát biểu gặp mặt cựu quân nhân 22 12 ngắn gọn 2024? Bài phát biểu nhân ngày 22 12 gặp mặt cựu quân nhân thế nào?

- Bệnh ghẻ là gì? Những biến chứng của bệnh ghẻ mang lại là gì? Triệu chứng lâm sàng của bệnh ghẻ là gì?

- Mức thuế suất thuế TNDN đối với thu nhập doanh nghiệp từ đầu tư bảo quản nông sản, thủy sản và thực phẩm là bao nhiêu %?

- Cơ sở giam giữ phạm nhân tổ chức học tập đối với giai đoạn phạm nhân mới được đưa đến cơ sở giam giữ như thế nào?