Mẫu Báo cáo tổng hợp thu ngân sách nhà nước về thuế chuyên thu đối với hàng hóa xuất nhập khẩu mới nhất?

- Mẫu Báo cáo tổng hợp thu ngân sách nhà nước về thuế chuyên thu đối với hàng hóa xuất nhập khẩu mới nhất?

- Hướng dẫn ghi Báo cáo tổng hợp thu ngân sách nhà nước về thuế chuyên thu đối với hàng hóa xuất nhập khẩu chi tiết?

- Kết cấu và nội dung phản ánh của Tài khoản 711- Thu thuế chuyên thu đối với hàng hóa xuất nhập khẩu thế nào?

Mẫu Báo cáo tổng hợp thu ngân sách nhà nước về thuế chuyên thu đối với hàng hóa xuất nhập khẩu mới nhất?

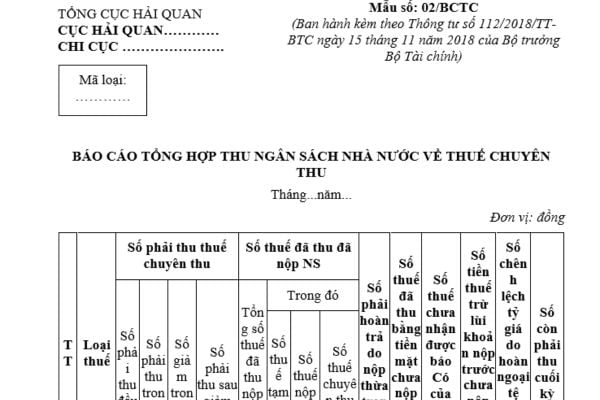

Mẫu Báo cáo tổng hợp thu ngân sách nhà nước về thuế chuyên thu đối với hàng hóa xuất nhập khẩu mới nhất hiện nay là Mẫu số 02/BCTC được quy định tại Phụ lục số 04 ban hành kèm theo Thông tư 112/2018/TT-BTC (sửa đổi Mẫu số 02/BCTC ban hành kèm theo Thông tư 174/2015/TT-BTC) như sau:

Mẫu Báo cáo tổng hợp thu ngân sách nhà nước về thuế chuyên thu đối với hàng hóa xuất nhập khẩu.

Hướng dẫn ghi Báo cáo tổng hợp thu ngân sách nhà nước về thuế chuyên thu đối với hàng hóa xuất nhập khẩu chi tiết?

Hướng dẫn ghi Báo cáo tổng hợp thu ngân sách nhà nước về thuế chuyên thu đối với hàng hóa xuất nhập khẩu Mẫu số 02/BCTC được quy định tại Phụ lục số 04 ban hành kèm theo Thông tư 112/2018/TT-BTC như sau:

(1) Mục đích:

Nhằm phản ánh toàn bộ tình hình thu ngân sách nhà nước về thuế chuyên thu phải thu, đã thu, đã giảm trong kỳ và số còn phải thu cuối kỳ.

(2) Căn cứ lập:

Căn cứ vào sổ chi tiết TK 131- Phải thu thuế chuyên thu; TK 111- Tiền mặt; TK 113- Tiền đang chuyển, tiền chờ xác nhận thông tin thu từ Kho bạc Nhà nước; TK 138- Phải thu khác; TK 711- Thu thuế chuyên thu; TK 811- Các khoản giảm thuế chuyên thu; TK 331- Thanh toán với ngân sách về thuế; TK 336- Phải hoàn thuế chuyên thu và thu khác đã thu.

(3) Phương pháp lập:

Cột A: Số thứ tự các loại thuế phát sinh.

Cột B: Loại thuế.

Cột 1: Phản ánh số phải thu đầu kỳ, số tiền người nộp thuế còn nợ đầu kỳ; số liệu trên cột này lấy từ số dư cuối kỳ trước chuyển sang (dư cuối kỳ TK 131- Phải thu về thuế chuyên thu, dư bên Nợ số dương, dư bên Có số âm).

Cột 2: Phản ánh số phải thu phát sinh trong kỳ, số liệu trên cột này lấy từ số phát sinh bên Có TK 711- Thu thuế chuyên thu.

Cột 3: Số giảm trong kỳ theo quyết định không thu, miễn, giảm, xóa nợ, số liệu cột này lấy từ số phát sinh Nợ TK 811- Các khoản giảm thuế chuyên thu.

Cột 4 = cột 1 + cột 2 - cột 3

Cột 5: Tổng số thuế đã thu trong kỳ (gồm cả thuế chuyên thu và tạm thu đã nộp ngân sách), số liệu lấy từ phát sinh Nợ TK 331- Thanh toán với ngân sách về thuế.

Cột 6: Số thuế tạm thu chuyển nộp ngân sách nhà nước từ tài khoản tạm thu của cơ quan hải quan, số liệu lấy các bút toán phát sinh Nợ TK 331/Có TK 112.

Cột 7: Số thuế người nộp thuế nộp nhầm thuế chuyên thu, số liệu lấy các bút toán phát sinh Nợ TK 331/Có TK 338.

Cột 8 = cột 5 - (cột 6 + cột 7)

Cột 9: Số thuế chuyên thu có quyết định phải hoàn do nộp thừa trong kỳ, lấy các bút toán phát sinh Nợ TK 131/Có TK 336.

Cột 10: Số tiền mặt đã thu về thuế chuyên thu chưa chuyển nộp ngân sách nhà nước, lấy các bút toán phát sinh Nợ TK 111/Có TK 131 + các bút toán phát sinh Nợ TK 111/Có TK 711 - các bút toán phát sinh Nợ TK 331/Có TK 111 - các bút toán phát sinh Nợ TK 113/Có TK 111.

Cột 11: Số thuế chuyên thu người nộp thuế nộp qua ngân hàng, Kho bạc Nhà nước đã gửi đến cổng thanh toán điện tử hải quan nhưng chưa nhận được báo có của Kho bạc Nhà nước, số tiền thuế chuyên thu cơ quan hải quan thu tiền mặt chuyển nộp ngân sách nhà nước nhưng chưa nhận được báo có của Kho bạc Nhà nước, lấy các bút toán Nợ TK 113/Có TK 131 + các bút toán phát sinh Nợ TK 113/Có TK 111- các bút toán phát sinh Nợ TK 331/Có TK 113.

Cột 12: Số thuế chuyên thu đã trừ lùi với khoản nộp trước nhưng chưa chuyển nộp ngân sách nhà nước, lấy các bút toán Nợ TK 138/Có TK 131 - các bút toán phát sinh Nợ TK 331/Có TK 112.

Cột 13: Số chênh lệch tỷ giá giữa thời điểm hoàn thuế và thời điểm thu thuế bằng ngoại tệ vào ngân sách nhà nước, số liệu lấy từ các bút toán Nợ của tài khoản chi tiết 41302 - Chênh lệch giữa thời điểm hoàn thuế và thu thuế (sử dụng đối với các đơn vị có phát sinh thuế phải nộp bằng ngoại tệ).

Cột 14 = Cột 4 - Cột 8 - Cột 9 - Cột 10 - Cột 11- Cột 12- Cột 13 (Phản ánh số dư cuối kỳ TK 131 dư bên Nợ số dương, dư bên Có số âm).

Mẫu Báo cáo tổng hợp thu ngân sách nhà nước về thuế chuyên thu đối với hàng hóa xuất nhập khẩu mới nhất? (Hình từ Internet)

Kết cấu và nội dung phản ánh của Tài khoản 711- Thu thuế chuyên thu đối với hàng hóa xuất nhập khẩu thế nào?

Kết cấu và nội dung phản ánh của Tài khoản 711- Thu thuế chuyên thu đối với hàng hóa xuất nhập khẩu được quy định tại khoản 2 Điều 43 Thông tư 174/2015/TT-BTC như sau:

Bên Nợ:

- Kết chuyển số thuế chuyên thu đã thu đã được nộp ngân sách nhà nước; số thuế chuyên thu còn phải thu.

- Kết chuyển số thu thuế đã được ghi thu ngân sách nhà nước;

- Số thuế chuyên thu giảm các trường hợp có quyết định giảm thuế chuyên thu khác.

Bên Có:

- Số thuế chuyên thu phải thu của người nộp thuế;

- Số thuế đã thu của hàng hóa cá nhân xuất nhập cảnh, thuế đã thu của hàng hóa không có hợp đồng thương mại phải nộp ngay trước khi thông quan hoặc giải phóng hàng và số thuế đã thu đối với hàng hóa mua, bán, trao đổi của dân cư khu vực biên giới.

Tài khoản này cuối kỳ không có số dư.

Tài khoản 711 - Thu thuế chuyên thu, có 10 tài khoản cấp 2

- Tài khoản 71101- Thuế xuất khẩu

- Tài khoản 71102- Thuế nhập khẩu

- Tài khoản 71103- Thuế GTGT

- Tài khoản 71104- Thuế TTĐB

- Tài khoản 71105- Thuế chống bán phá giá

- Tài khoản 71106- Thuế BVMT

- Tài khoản 71107- Thuế tự vệ

- Tài khoản 71108- Thuế chống phân biệt đối xử

- Tài khoản 71109- Thuế chống trợ cấp

- Tài khoản 71199- Thu khác.

Quý khách cần hỏi thêm thông tin về có thể đặt câu hỏi tại đây.

- Tổng hợp hệ thống các cấp bậc hàm công an nhân dân và chức danh theo quy định pháp luật mới nhất?

- Thông tư 104/2024 thay thế, bãi bỏ quy định, mẫu biểu liên quan đến kê khai thông tin cá nhân khi thực hiện thủ tục hành chính tại các Thông tư liên tịch?

- Mẫu KPI kế toán trưởng? Mẫu đánh giá kế toán trưởng? Tải về Mẫu KPI kế toán trưởng file excel mới nhất?

- Tải mẫu báo cáo tổng kết khu dân cư cuối năm mới nhất? Báo cáo tổng kết khu dân cư cuối năm là gì?

- Mẫu thông báo tiếp nhận hồ sơ đăng ký nhu cầu hỗ trợ của hợp tác xã mới nhất hiện nay là mẫu nào?