Mẫu báo cáo tổng hợp thu thuế tạm thu đối với hàng hóa xuất nhập khẩu mới nhất? Hướng dẫn chi tiết cách lập báo cáo?

Mẫu báo cáo tổng hợp thu thuế tạm thu đối với hàng hóa xuất nhập khẩu mới nhất?

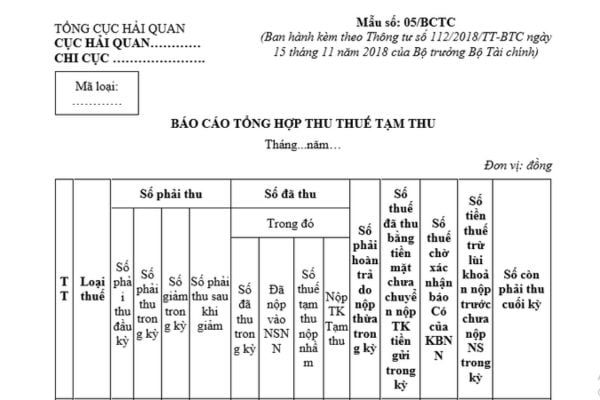

Mẫu báo cáo tổng hợp thu thuế tạm thu đối với hàng hóa xuất nhập khẩu mới nhất hiện nay là Mẫu số 05/BCTC được quy định tại Phụ lục số 04 ban hành kèm theo Thông tư 112/2018/TT-BTC (thay thế Mẫu số 05/BCTC ban hành kèm theo Thông tư 174/2015/TT-BTC) như sau:

Tải về Mẫu báo cáo tổng hợp thu thuế tạm thu đối với hàng hóa xuất nhập khẩu mới nhất.

Hướng dẫn chi tiết cách lập báo cáo tổng hợp thu thuế tạm thu đối với hàng hóa xuất nhập khẩu?

Hướng dẫn chi tiết cách lập báo cáo tổng hợp thu thuế tạm thu đối với hàng hóa xuất nhập khẩu được quy định tại Mẫu số 05/BCTC Phụ lục số 04 ban hành kèm theo Thông tư 112/2018/TT-BTC như sau:

(1) Mục đích:

Nhằm phản ánh toàn bộ số thuế tạm thu phải thu, đã thu, còn phải thu của các tờ khai thuế tạm thu nhưng chưa làm thủ tục thanh khoản tờ khai đến thời điểm báo cáo; số thuế điều chỉnh giảm theo quyết định, số phải thu sau điều chỉnh trong kỳ.

(2) Căn cứ lập:

Căn cứ vào sổ chi tiết TK 137- Phải thu về thuế tạm thu; TK 111- Tiền mặt; TK 112- Tiền gửi Kho bạc, Ngân hàng; TK 113- Tiền đang chuyển, tiền chờ xác nhận thông tin thu từ Kho bạc Nhà nước; TK 138- Phải thu khác; TK 337- Các khoản thuế tạm thu, TK 812- Các khoản giảm Thuế tạm thu, TK 336- Phải hoàn thuế chuyên thu và thu khác đã thu, TK 335- Phải hoàn thuế tạm thu.

(3) Phương pháp lập:

Cột A: Số thứ tự các loại thuế phát sinh.

Cột B: Loại thuế.

Cột 1: Phản ánh số phải thu đầu kỳ, số liệu phản ánh trên cột này lấy từ số dư cuối kỳ trước chuyển sang (dư cuối kỳ TK 137- Phải thu về thuế tạm thu, dư bên Nợ số dương, dư bên Có số âm).

Cột 2: Phản ánh số phải thu phát sinh trong kỳ, số liệu phản ánh trên cột này lấy từ phát sinh Có TK 337.

Cột 3: Số phải thu giảm trong kỳ, số liệu phản ánh trên cột này lấy từ phát sinh Nợ TK 812.

Cột 4= cột 1 + cột 2 - cột 3

Cột 5: Số thuế tạm thu đã thu được trong kỳ, số liệu cột này lấy từ phát sinh Nợ TK 112 (tiền gửi thu thuế)

Cột 6: Số thuế tạm thu đã chuyển nộp từ tài khoản tiền gửi tạm thu nộp vào ngân sách nhà nước trong kỳ, số liệu cột này lấy số phát sinh các bút toán Nợ TK 331/Có TK 112 (tiền gửi về thuế).

Cột 7: Số thuế nộp nhầm (các bút toán Nợ TK 112/Có TK 338).

Cột 8: Số phải hoàn trả do nộp thừa, số liệu cột này lấy từ phát sinh các bút toán Nợ TK 137/ Có TK 336 (phải hoàn từ ngân sách) và Nợ TK 137/Có TK 335 (phải hoàn từ TK tạm thu).

Cột 9: Số thuế đã thu bằng tiền mặt chưa chuyển nộp tài khoản tiền gửi, số liệu cột này lấy từ các bút toán phát sinh Nợ TK 111/Có TK 133 + các bút toán phát sinh Nợ TK 111/Có TK 713 - các bút toán phát sinh Nợ TK 112/Có TK 111 (tiền gửi về thuế).

Cột 10: Số thuế tạm thu người nộp thuế nộp qua ngân hàng, Kho bạc Nhà nước đã gửi đến cổng thanh toán điện tử hải quan nhưng chưa nhận được báo có của Kho bạc Nhà nước, tiền mặt cơ quan hải quan chuyên nộp Kho bạc Nhà nước chưa nhận được báo có của Kho bạc Nhà nước, số liệu cột này lấy từ các bút toán Nợ TK 113/Có TK 137 + Tổng Nợ TK 113/Có TK 337 + Nợ TK 113/Có TK 111 - Tổng Nợ TK 112/Có TK 113 (tiền gửi về thuế).

Cột 11: Số thuế tạm thu đã trừ lùi với khoản nộp trước nhưng chưa chuyển nộp vào tài khoản tiền gửi thuế tạm thu, lấy các bút toán Nợ TK 138/Có TK 137 - các bút toán phát sinh Nợ TK 112/Có TK 112 (số tiền thuế thuế tạm thu trừ lùi chuyển từ tài khoản tiền gửi nộp trước sang tài khoản tiền gửi về thuế tạm thu).

Cột 12 = Cột 4 - (Cột 5 - Cột 8) - (Cột 9 + Cột 10 + Cột 11).

Mẫu báo cáo tổng hợp thu thuế tạm thu đối với hàng hóa xuất nhập khẩu mới nhất? Hướng dẫn chi tiết cách lập báo cáo? (Hình từ Internet)

Kế toán thuế xuất nhập khẩu được ghi chép, phản ánh theo phương pháp gì?

Căn cứ theo quy định tại khoản 3 Điều 4 Thông tư 174/2015/TT-BTC như sau:

Nội dung của kế toán nghiệp vụ thuế và thu khác đối với hàng hóa xuất khẩu, nhập khẩu

...

3. Kế toán thuế xuất khẩu, nhập khẩu được ghi chép, phản ánh theo phương pháp ghi kép, đảm bảo tổng hợp kết quả hoạt động nghiệp vụ quản lý thuế và thu khác đối với hàng hóa xuất khẩu, nhập khẩu do cơ quan hải quan các cấp đã thực hiện theo quy định của pháp luật kế toán, luật ngân sách và pháp luật khác có liên quan. Kế toán thuế xuất khẩu, nhập khẩu phải đáp ứng nguyên tắc sau đây:

a) Hạch toán theo kỳ kế toán;

b) Theo năm ngân sách;

c) Phù hợp với hệ thống kế toán thu ngân sách của Kho bạc Nhà nước;

d) Tổng hợp, phản ánh thông tin tài chính của hoạt động nghiệp vụ đã hoàn thành;

e) Cung cấp báo cáo tài chính theo quy định của pháp luật kế toán.

Như vậy, kế toán thuế xuất nhập khẩu được ghi chép, phản ánh theo phương pháp ghi kép, đảm bảo tổng hợp kết quả hoạt động nghiệp vụ quản lý thuế và thu khác đối với hàng hóa xuất nhập khẩu do cơ quan hải quan các cấp đã thực hiện theo quy định của pháp luật kế toán, luật ngân sách và pháp luật khác có liên quan.

Quý khách cần hỏi thêm thông tin về có thể đặt câu hỏi tại đây.

- Có thể ủy quyền thực hiện thủ tục đăng ký doanh nghiệp cho đơn vị cung cấp dịch vụ bưu chính công ích không?

- Hướng dẫn tính điểm thi đua đối với ban tổ chức các tỉnh, thành ủy, đảng ủy khối trực thuộc trung ương theo Quy định 13?

- Khi nào được cấp lại giấy phép đào tạo lái xe ô tô? Trình tự, hồ sơ cấp lại giấy phép đào tạo lái xe ô tô theo Nghị định 160?

- Mẫu thư trả lời khiếu nại của khách hàng là người tiêu dùng? Thời hạn thông báo cho người tiêu dùng về việc tiếp nhận khiếu nại là bao lâu?

- Số lượng đại biểu chính thức dự đại hội công đoàn tỉnh là bao nhiêu? Điều kiện, tiêu chuẩn đại biểu chính thức dự đại hội?