Mẫu Báo cáo tổng hợp tình hình tài chính theo quy ước mới nhất hiện nay? Tải về mẫu số BTH 01-DN?

- Mẫu Báo cáo tổng hợp tình hình tài chính theo quy ước mới nhất hiện nay? Tải về mẫu số BTH 01-DN?

- Đối với doanh nghiệp là công ty mẹ phải lập báo cáo tài chính hợp nhất thì thông tin chưa điều chỉnh để lập Báo cáo tổng hợp tình hình tài chính theo quy ước là gì?

- Báo cáo tổng hợp tình hình tài chính theo quy ước phải trình bày như thế nào?

Mẫu Báo cáo tổng hợp tình hình tài chính theo quy ước mới nhất hiện nay? Tải về mẫu số BTH 01-DN?

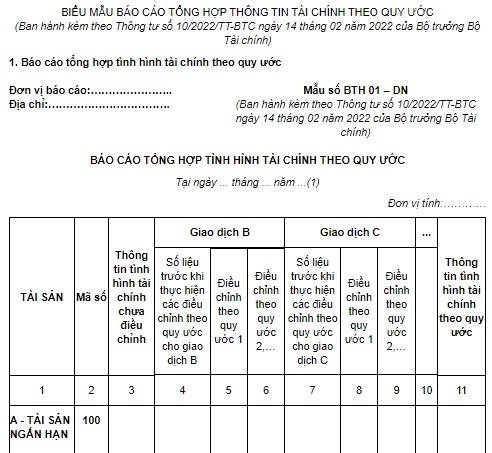

Hiện nay, mẫu Báo cáo tổng hợp tình hình tài chính theo quy ước (Mẫu số BTH 01-DN) được quy định tại Mục 1 Phụ lục số 01 ban hành kèm theo Thông tư 10/2022/TT-BTC như sau:

TẢI VỀ mẫu Báo cáo tổng hợp tình hình tài chính theo quy ước mới nhất 2023

Đối với doanh nghiệp là công ty mẹ phải lập báo cáo tài chính hợp nhất thì thông tin chưa điều chỉnh để lập Báo cáo tổng hợp tình hình tài chính theo quy ước là gì?

Xác định nguồn các thông tin chưa điều chỉnh để lập Báo cáo tổng hợp tình hình tài chính theo quy ước được quy định tại điểm b khoản 1 Điều 5 Thông tư 10/2022/TT-BTC như sau:

Nguyên tắc lập báo cáo tổng hợp thông tin tài chính theo quy ước

1. Nguyên tắc chung:

a) Tổng hợp thông tin tài chính theo quy ước là việc doanh nghiệp thu thập, phân loại, tổng hợp và trình bày thông tin tài chính nhằm minh họa ảnh hưởng của sự kiện hoặc giao dịch trọng yếu đối với thông tin tài chính chưa điều chỉnh của doanh nghiệp nếu giả định sự kiện đã xảy ra hoặc giao dịch đã được thực hiện tại thời điểm lựa chọn. Việc tổng hợp thông tin này bao gồm các bước sau:

- Xác định nguồn thông tin tài chính chưa điều chỉnh được sử dụng để tổng hợp thông tin tài chính theo quy ước;

- Ghi nhận các điều chỉnh theo quy ước vào thông tin tài chính chưa điều chỉnh cho mục đích trình bày thông tin tài chính theo quy ước. Các điều chỉnh theo quy ước bao gồm:

+ Các điều chỉnh đối với thông tin tài chính chưa điều chỉnh để minh họa cho ảnh hưởng của sự kiện hoặc giao dịch trọng yếu nếu giả định sự kiện đã xảy ra hoặc giao dịch đã được thực hiện tại một ngày trước đó được chọn cho mục đích minh họa;

+ Các điều chỉnh đối với thông tin tài chính chưa điều chỉnh mà cần thiết cho việc tổng hợp thông tin tài chính theo quy ước trên cơ sở nhất quán với khuôn khổ về lập và trình bày báo cáo tài chính được áp dụng của đơn vị báo cáo và với chính sách kế toán phù hợp với khuôn khổ đó.

- Trình bày kết quả thông tin tài chính theo quy ước và những thuyết minh kèm theo.

b) Nguồn các thông tin chưa điều chỉnh để lập Báo cáo tổng hợp tình hình tài chính theo quy ước và Báo cáo tổng hợp kết quả hoạt động theo quy ước quy định tại Điều 6 Thông tư này là Báo cáo tình hình tài chính (Bảng cân đối kế toán) và Báo cáo kết quả hoạt động (Báo cáo kết quả hoạt động kinh doanh) cho giai đoạn Báo cáo tổng hợp thông tin tài chính theo quy ước. Đối với doanh nghiệp là công ty mẹ phải lập báo cáo tài chính hợp nhất thì thông tin chưa điều chỉnh được sử dụng để lập Báo cáo tổng hợp tình hình tài chính theo quy ước và Báo cáo tổng hợp kết quả hoạt động theo quy ước là Báo cáo tình hình tài chính hợp nhất (Bảng cân đối kế toán hợp nhất) và Báo cáo kết quả hoạt động hợp nhất (Báo cáo kết quả hoạt động kinh doanh hợp nhất).

...

Như vậy, đối với doanh nghiệp là công ty mẹ phải lập báo cáo tài chính hợp nhất thì thông tin chưa điều chỉnh được sử dụng để lập Báo cáo tổng hợp tình hình tài chính theo quy ước là Báo cáo tình hình tài chính hợp nhất (Bảng cân đối kế toán hợp nhất).

Mẫu Báo cáo tổng hợp tình hình tài chính theo quy ước mới nhất hiện nay? Tải về mẫu số BTH 01-DN? (Hình từ Internet)

Báo cáo tổng hợp tình hình tài chính theo quy ước phải trình bày như thế nào?

Nguyên tắc chung lập Báo cáo tổng hợp tình hình tài chính theo quy ước được quy định tại điểm l khoản 1 Điều 5 Thông tư 10/2022/TT-BTC như sau:

Nguyên tắc lập báo cáo tổng hợp thông tin tài chính theo quy ước

1. Nguyên tắc chung:

...

l) Báo cáo tổng hợp tình hình tài chính theo quy ước và Báo cáo tổng hợp kết quả hoạt động theo quy ước phải trình bày riêng số liệu trước khi thực hiện các điều chỉnh theo quy ước, các điều chỉnh theo quy ước cho từng hoạt động cơ cấu lại, tách công ty và thông tin tài chính theo quy ước. Doanh nghiệp phải giải thích chi tiết cho từng điều chỉnh theo quy ước trong Thuyết minh báo cáo tổng hợp thông tin tài chính theo quy ước.

m) Trường hợp doanh nghiệp có nhiều hoạt động cơ cấu lại, tách công ty phải lập báo cáo tổng hợp thông tin tài chính theo quy ước thì doanh nghiệp phải trình bày riêng biệt điều chỉnh theo quy ước cho từng giao dịch trên Báo cáo tổng hợp thông tin tình hình tài chính theo quy ước và Báo cáo tổng hợp thông tin kết quả hoạt động theo quy ước.

n) Ảnh hưởng của thuế:

- Các ảnh hưởng của thuế phải được tính toán dựa trên thuế suất có hiệu lực theo quy định của pháp luật về thuế trong giai đoạn lập Báo cáo tổng hợp kết quả hoạt động theo quy ước.

- Trường hợp tại thời điểm ghi nhận tài sản thuế thu nhập hoãn lại, thuế thu nhập hoãn lại phải trả doanh nghiệp đã biết trước sẽ có sự thay đổi về thuế suất thuế TNDN trong tương lai, nếu tài sản thuế thu nhập hoãn lại, thuế thu nhập hoãn lại phải trả sẽ được hoàn nhập khi thuế suất mới đã có hiệu lực thì doanh nghiệp áp dụng thuế suất mới đó để ghi nhận tài sản thuế thu nhập hoãn lại, thuế thu nhập hoãn lại phải trả trong Báo cáo tổng hợp thông tin tài chính theo quy ước.

Theo đó, Báo cáo tổng hợp tình hình tài chính theo quy ước phải trình bày riêng số liệu trước khi thực hiện các điều chỉnh theo quy ước, các điều chỉnh theo quy ước cho từng hoạt động cơ cấu lại, tách công ty và thông tin tài chính theo quy ước.

Doanh nghiệp phải giải thích chi tiết cho từng điều chỉnh theo quy ước trong Thuyết minh báo cáo tổng hợp thông tin tài chính theo quy ước.

Quý khách cần hỏi thêm thông tin về có thể đặt câu hỏi tại đây.

- Lời chúc Tết nguyên tiêu hay ý nghĩa cho mọi người? Tết nguyên tiêu người lao động có được nghỉ làm?

- Những loại dữ liệu mà trung tâm chỉ huy giao thông được kết nối chia sẻ với các Bộ, ngành theo quy định?

- File Quy định 232-QĐ/TW 2025 thi hành Điều lệ Đảng và điểm mới? Toàn văn Quy định 232 về thi hành Điều lệ Đảng?

- Giờ đẹp thắp hương Rằm tháng Giêng 2025? Cúng Rằm tháng Giêng vào ngày 14 được không? Mâm cúng Rằm tháng Giêng năm 2025?

- Bài dự thi Bác Hồ với thiếu nhi năm 2025 tranh vẽ? Mẫu tranh Cuộc thi vẽ tranh Bác Hồ với thiếu nhi Thiếu nhi với Bác Hồ năm 2025?