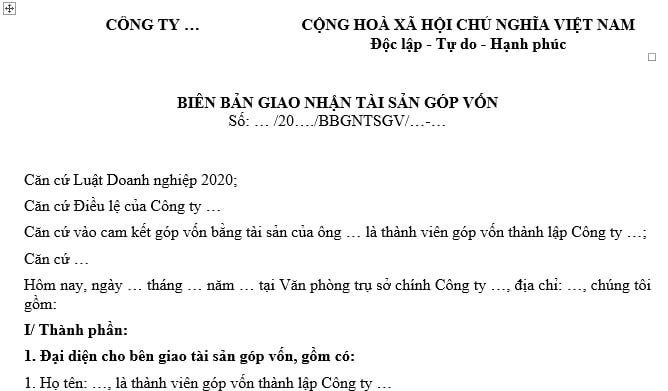

Mẫu biên bản giao nhận tài sản góp vốn thành lập doanh nghiệp thế nào? Mục đích lập biên bản giao nhận tài sản góp vốn?

Mẫu biên bản giao nhận tài sản góp vốn thành lập doanh nghiệp thế nào?

Biên bản giao nhận tài sản góp vốn là một văn bản quan trọng được lập để ghi nhận việc bàn giao và tiếp nhận tài sản góp vốn giữa thành viên của doanh nghiệp và doanh nghiệp.

Mục đích chính của việc lập biên bản giao nhận tài sản góp vốn nhằm xác nhận việc chuyển giao tài sản góp vốn. Ghi nhận cụ thể việc các bên đã bàn giao tài sản và tiếp nhận tài sản theo thỏa thuận hoặc hợp đồng góp vốn đã ký kết.

Đồng thời, đây cũng là tài liệu quan trọng làm cơ sở pháp lý để giải quyết khi có tranh chấp, giúp chứng minh việc giao nhận tài sản đã diễn ra theo thỏa thuận.

Hiện nay, Luật Doanh nghiệp 2020 và các văn bản hướng dẫn có liên quan chưa quy định cụ thể về Mẫu biên bản giao nhận tài sản góp vốn thành lập doanh nghiệp.

Doanh nghiệp và các thành viên góp vốn có thể tự soạn mẫu hoặc tham khảo mẫu dưới đây:

Tải về Mẫu biên bản giao nhận tài sản góp vốn thành lập doanh nghiệp.

Mẫu biên bản giao nhận tài sản góp vốn thành lập doanh nghiệp thế nào? Mục đích lập biên bản giao nhận tài sản góp vốn? (Hình từ Internet)

Khi soạn thảo biên bản giao nhận tài sản góp vốn thành lập doanh nghiệp cần lưu ý những nội dung nào?

Căn cứ Điều 35 Luật Doanh nghiệp 2020 quy định về chuyển quyền sở hữu tài sản góp vốn như sau:

Chuyển quyền sở hữu tài sản góp vốn

1. Thành viên công ty trách nhiệm hữu hạn, công ty hợp danh và cổ đông công ty cổ phần phải chuyển quyền sở hữu tài sản góp vốn cho công ty theo quy định sau đây:

a) Đối với tài sản có đăng ký quyền sở hữu hoặc quyền sử dụng đất thì người góp vốn phải làm thủ tục chuyển quyền sở hữu tài sản đó hoặc quyền sử dụng đất cho công ty theo quy định của pháp luật. Việc chuyển quyền sở hữu, chuyển quyền sử dụng đất đối với tài sản góp vốn không phải chịu lệ phí trước bạ;

b) Đối với tài sản không đăng ký quyền sở hữu, việc góp vốn phải được thực hiện bằng việc giao nhận tài sản góp vốn có xác nhận bằng biên bản, trừ trường hợp được thực hiện thông qua tài khoản.

2. Biên bản giao nhận tài sản góp vốn phải bao gồm các nội dung chủ yếu sau đây:

a) Tên, địa chỉ trụ sở chính của công ty;

b) Họ, tên, địa chỉ liên lạc, số giấy tờ pháp lý của cá nhân, số giấy tờ pháp lý của tổ chức của người góp vốn;

c) Loại tài sản và số đơn vị tài sản góp vốn; tổng giá trị tài sản góp vốn và tỷ lệ của tổng giá trị tài sản đó trong vốn điều lệ của công ty;

d) Ngày giao nhận; chữ ký của người góp vốn hoặc người đại diện theo ủy quyền của người góp vốn và người đại diện theo pháp luật của công ty.

3. Việc góp vốn chỉ được coi là thanh toán xong khi quyền sở hữu hợp pháp đối với tài sản góp vốn đã chuyển sang công ty.

...

Theo đó, khi soạn thảo biên bản giao nhận tài sản góp vốn thành lập doanh nghiệp cần lưu ý phải có những nội dung chủ yếu sau:

- Tên, địa chỉ trụ sở chính của công ty;

- Họ, tên, địa chỉ liên lạc, số giấy tờ pháp lý của cá nhân, số giấy tờ pháp lý của tổ chức của người góp vốn;

- Loại tài sản và số đơn vị tài sản góp vốn; tổng giá trị tài sản góp vốn và tỷ lệ của tổng giá trị tài sản đó trong vốn điều lệ của công ty;

- Ngày giao nhận; chữ ký của người góp vốn hoặc người đại diện theo ủy quyền của người góp vốn và người đại diện theo pháp luật của công ty.

Ngoài ra, cần lưu ý việc góp vốn chỉ được coi là thanh toán xong khi quyền sở hữu hợp pháp đối với tài sản góp vốn đã chuyển sang công ty.

Việc định giá tài sản góp vốn được quy định ra sao?

Căn cứ theo Điều 36 Luật Doanh nghiệp 2020 có quy định về việc định giá tài sản góp vốn như sau:

(1) Tài sản góp vốn không phải là Đồng Việt Nam, ngoại tệ tự do chuyển đổi, vàng phải được các thành viên, cổ đông sáng lập hoặc tổ chức thẩm định giá định giá và được thể hiện thành Đồng Việt Nam.

(2) Tài sản góp vốn khi thành lập doanh nghiệp phải được các thành viên, cổ đông sáng lập định giá theo nguyên tắc đồng thuận hoặc do một tổ chức thẩm định giá định giá. Trường hợp tổ chức thẩm định giá định giá thì giá trị tài sản góp vốn phải được trên 50% số thành viên, cổ đông sáng lập chấp thuận.

Trường hợp tài sản góp vốn được định giá cao hơn so với giá trị thực tế của tài sản đó tại thời điểm góp vốn thì các thành viên, cổ đông sáng lập cùng liên đới góp thêm bằng số chênh lệch giữa giá trị được định giá và giá trị thực tế của tài sản góp vốn tại thời điểm kết thúc định giá; đồng thời liên đới chịu trách nhiệm đối với thiệt hại do cố ý định giá tài sản góp vốn cao hơn giá trị thực tế.

(3) Tài sản góp vốn trong quá trình hoạt động do chủ sở hữu, Hội đồng thành viên đối với công ty trách nhiệm hữu hạn và công ty hợp danh, Hội đồng quản trị đối với công ty cổ phần và người góp vốn thỏa thuận định giá hoặc do một tổ chức thẩm định giá định giá.

Trường hợp tổ chức thẩm định giá định giá thì giá trị tài sản góp vốn phải được người góp vốn và chủ sở hữu, Hội đồng thành viên hoặc Hội đồng quản trị chấp thuận.

Trường hợp tài sản góp vốn được định giá cao hơn giá trị thực tế của tài sản đó tại thời điểm góp vốn thì người góp vốn, chủ sở hữu, thành viên Hội đồng thành viên đối với công ty trách nhiệm hữu hạn và công ty hợp danh, thành viên Hội đồng quản trị đối với công ty cổ phần cùng liên đới góp thêm bằng số chênh lệch giữa giá trị được định giá và giá trị thực tế của tài sản góp vốn tại thời điểm kết thúc định giá; đồng thời liên đới chịu trách nhiệm đối với thiệt hại do việc cố ý định giá tài sản góp vốn cao hơn giá trị thực tế.

Quý khách cần hỏi thêm thông tin về có thể đặt câu hỏi tại đây.

- Mức cho vay nội bộ tối đa của hợp tác xã là bao nhiêu? Lãi suất áp dụng đối với khoản nợ vay quá hạn thế nào?

- Mẫu bản nhận xét đánh giá cán bộ chiến sỹ Công an nhân dân mới nhất? Hướng dẫn cách viết bản nhận xét?

- Cơ sở dữ liệu về quy hoạch xây dựng gồm các thông tin nào? Phân loại thông tin trong cơ sở dữ liệu về quy hoạch xây dựng?

- Hướng dẫn điền mẫu bản kê khai tài sản thu nhập bổ sung dành cho cán bộ, công chức? Tải mẫu bản kê khai bổ sung?

- Thông tư 50 2024 quy định ngân hàng không gửi tin nhắn SMS thư điện tử có chứa link cho khách hàng từ ngày 1 1 2025?