Mẫu biên bản vi phạm hành chính trong lĩnh vực phí, lệ phí mới nhất hiện nay được quy định như thế nào?

Mẫu biên bản vi phạm hành chính trong lĩnh vực phí, lệ phí mới nhất hiện nay được quy định như thế nào?

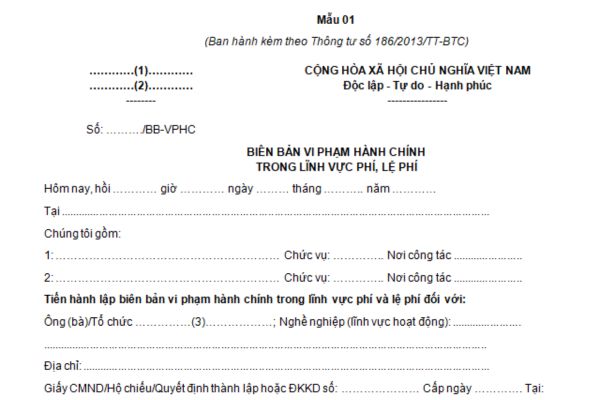

Căn cứ theo Mẫu số 01 ban hành kèm theo Thông tư 186/2013/TT-BTC quy định mẫu biên bản vi phạm hành chính trong lĩnh vực phí, lệ phí như sau:

Tải mẫu biên bản vi phạm hành chính trong lĩnh vực phí, lệ phí mới nhất năm 2023. Tải về

Hướng dẫn điền mẫu biên bản vi phạm hành chính trong lĩnh vực phí, lệ phí mới nhất năm 2023:

(1) Tên cơ quan chủ quản;

(2) Tên cơ quan lập biên bản;

(Nếu biên bản do Chủ tịch UBND các cấp lập thì chỉ cần ghi Ủy ban nhân dân tỉnh, thành phố trực thuộc Trung ương ………….., huyện, thành phố thuộc tỉnh …………………, xã …………. mà không cần ghi cơ quan chủ quản).

(3) Nếu là tổ chức ghi họ tên, chức vụ người đại diện cho tổ chức vi phạm.

(4) Ghi cụ thể ngày, giờ, tháng, năm, địa điểm xảy ra vi phạm; mô tả hành vi vi phạm.

(5) Ghi rõ địa chỉ trụ sở nơi cá nhân, tổ chức vi phạm phải có mặt.

(6) Những người có ý kiến khác về nội dung biên bản phải tự ghi ý kiến của mình, lý do có ý kiến khác, ký và ghi rõ họ tên.

(7) Ghi cụ thể những người, tổ chức được giao biên bản.

(8) Người lập biên bản phải ghi rõ lý do người từ chối không ký biên bản.

Mẫu biên bản vi phạm hành chính (Hình từ Internet)

Mức phạt vi phạm hành chính trong lĩnh vực phí, lệ phí tối đa là bao nhiêu tiền?

Căn cứ theo khoản 3 Điều 3 Thông tư 186/2013/TT-BTC quy định như sau:

Hình thức xử phạt, mức phạt tiền và biện pháp khắc phục hậu quả

1. Tổ chức, cá nhân có hành vi vi phạm hành chính trong lĩnh vực quản lý phí, lệ phí phải chịu một trong các hình thức xử phạt chính sau:

a) Phạt cảnh cáo áp dụng đối với các hành vi vi không gây hậu quả nghiêm trọng, vi phạm lần đầu đối với các hành vi vi phạm quy định tại khoản 1 Điều 4, khoản 1 Điều 6, điểm a khoản 1 Điều 12, khoản 1 Điều 13 và khoản 1 Điều 14 Thông tư này.

b) Phạt tiền áp dụng đối với những hành vi vi phạm quy định từ Điều 4 đến Điều 14 Thông tư này, trừ trường hợp quy định tại điểm a khoản này.

2. Mức phạt tiền quy định từ Điều 4 đến Điều 14 Thông tư này áp dụng đối với cá nhân. Cùng một hành vi vi phạm thì mức phạt tiền đối với tổ chức bằng 02 lần mức phạt tiền đối với cá nhân.

3. Mức phạt tiền tối đa đối với cá nhân là 50.000.000 đồng, đối với tổ chức là 100.000.000 đồng.

4. Ngoài việc bị áp dụng hình thức xử phạt chính, cá nhân, tổ chức vi phạm hành chính còn bị áp dụng một trong các biện pháp khắc phục hậu quả sau đây:

a) Buộc hoàn trả toàn bộ tiền phí, lệ phí đã thu do thực hiện sai pháp luật về phí, lệ phí cho người nộp phí, lệ phí. Trong trường hợp không xác định được người để hoàn trả thì nộp vào ngân sách nhà nước;

b) Buộc nộp vào ngân sách nhà nước toàn bộ số tiền có được do vi phạm quy định về mức thu phí, lệ phí.

Theo đó, mức phạt vi phạm hành chính trong lĩnh vực phí, lệ phí tối đa đối với cá nhân là 50.000.000 đồng, đối với tổ chức là 100.000.000 đồng.

Hành vi vi phạm quy định đăng ký, kê khai phí, lệ phí bị xử phạt vi phạm hành chính như thế nào?

Căn cứ theo Điều 4 Thông tư 186/2013/TT-BTC quy định như sau:

Hành vi vi phạm quy định đăng ký, kê khai phí, lệ phí

1. Phạt cảnh cáo trong trường hợp vi phạm lần đầu đối với hành vi đăng ký, kê khai chậm thời hạn theo quy định pháp luật phí, lệ phí.

2. Phạt tiền từ 500.000 đồng đến 1.000.000 đồng trong trường hợp vi phạm từ lần thứ hai trở đi đối với hành vi đăng ký, kê khai chậm thời hạn theo quy định pháp luật phí, lệ phí.

3. Phạt tiền từ 1.000.000 đồng đến 3.000.000 đồng đối với hành vi khai không đúng, khai không đủ các khoản mục quy định trong các tờ khai thu, nộp phí, lệ phí hay trong tài liệu kế toán để cung cấp cho cơ quan quản lý nhà nước theo quy định.

4. Phạt tiền từ 3.000.000 đồng đến 5.000.000 đồng đối với hành vi không đăng ký, kê khai thu, nộp phí, lệ phí với cơ quan quản lý nhà nước theo quy định.

Theo đó, hành vi vi phạm quy định đăng ký, kê khai phí, lệ phí bị xử phạt vi phạm hành chính như sau:

- Phạt cảnh cáo trong trường hợp vi phạm lần đầu đối với hành vi đăng ký, kê khai chậm thời hạn theo quy định pháp luật phí, lệ phí.

- Phạt tiền từ 500.000 đồng đến 1.000.000 đồng trong trường hợp vi phạm từ lần thứ hai trở đi đối với hành vi đăng ký, kê khai chậm thời hạn theo quy định pháp luật phí, lệ phí.

- Phạt tiền từ 1.000.000 đồng đến 3.000.000 đồng đối với hành vi khai không đúng, khai không đủ các khoản mục quy định trong các tờ khai thu, nộp phí, lệ phí hay trong tài liệu kế toán để cung cấp cho cơ quan quản lý nhà nước theo quy định.

- Phạt tiền từ 3.000.000 đồng đến 5.000.000 đồng đối với hành vi không đăng ký, kê khai thu, nộp phí, lệ phí với cơ quan quản lý nhà nước theo quy định.

Và mức phạt tiền này áp dụng đối với cá nhân. Cùng một hành vi vi phạm thì mức phạt tiền đối với tổ chức bằng 02 lần mức phạt tiền đối với cá nhân.

.png)

Quý khách cần hỏi thêm thông tin về có thể đặt câu hỏi tại đây.

- Thiết bị ghi nhận hình ảnh người lái xe là gì? Loại xe ô tô nào phải lắp thiết bị giám sát hành trình trên xe?

- Đèn vàng có ý nghĩa gì? Đèn vàng mà Cảnh sát giao thông ra hiệu được đi thì có được đi tiếp không?

- Tiêu chuẩn định mức sử dụng xe ô tô phục vụ lễ tân nhà nước theo Nghị định 72 được quy định thế nào?

- Đảng viên thực hiện ghi giấy giới thiệu sinh hoạt đảng có được dùng dùng mực đỏ và bút chì hay không?

- Mẫu biên bản mở hồ sơ đề xuất về tài chính đối với gói thầu áp dụng phương thức một giai đoạn 2 túi hồ sơ theo Thông tư 23?