Mẫu biên bản vi phạm hành chính về thuế, hóa đơn mới nhất hiện nay là mẫu nào? Hướng dẫn cách ghi mẫu?

Mẫu biên bản vi phạm hành chính về thuế, hóa đơn mới nhất hiện nay là mẫu nào?

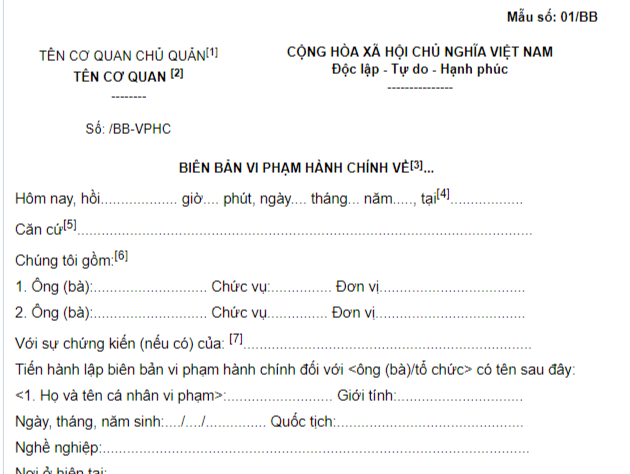

Mẫu biên bản vi phạm hành chính về thuế, hóa đơn được quy định tại Mẫu số 01/BB ban hành kèm theo Nghị định 125/2020/NĐ-CP.

TẢI VỀ mẫu biên bản vi phạm hành chính về thuế, hóa đơn tại đây.

Mẫu biên bản vi phạm hành chính về thuế, hóa đơn mới nhất hiện nay là mẫu nào? (Hình từ Internet)

Hướng dẫn cách ghi mẫu biên bản vi phạm hành chính về thuế, hóa đơn?

Theo quy định tại Mẫu số 01/BB ban hành kèm theo Nghị định 125/2020/NĐ-CP thì cách ghi mẫu biên bản vi phạm hành chính về thuế, hóa đơn được hướng dẫn cụ thể như sau:

Mục số [1] Ghi tên theo hướng dẫn về thể thức và kỹ thuật trình bày văn bản hành chính quy định tại Nghị định 30/2020/NĐ-CP;

Mục số [2] Ghi tên cơ quan của người có thẩm quyền lập biên bản vi phạm hành chính;

Mục số [3] Ghi rõ vi phạm hành chính về lĩnh vực thuế hay hóa đơn;

Mục số [4] Ghi địa điểm lập biên bản vi phạm hành chính là nơi xảy ra vi phạm hoặc trụ sở cơ quan làm việc của người có thẩm quyền lập biên bản;

Mục số [5] Ghi đầy đủ các căn cứ của việc lập biên bản như: biên bản làm việc, quyết định do cơ quan tiến hành tố tụng chuyển sang.....;

Mục số [6] Ghi rõ họ tên, chức vụ, đơn vị công tác của người lập biên bản vi phạm hành chính;

Mục số [7] Họ tên, địa chỉ, nghề nghiệp, Chứng minh nhân dân của người chứng kiến. Nếu có đại diện chính quyền phải ghi rõ họ tên, chức vụ;

Mục số [8] Ghi họ và tên của người đại diện theo pháp luật nếu là công ty trách nhiệm hữu hạn một thành viên, công ty trách nhiệm hữu hạn hai thành viên trở lên, công ty cổ phần;

Ghi họ và tên của chủ doanh nghiệp nếu là doanh nghiệp tư nhân;

Ghi họ và tên của người đứng đầu tổ chức không phải là doanh nghiệp;

Mục số [9] Ghi cụ thể giờ, ngày, tháng, năm, địa điểm xảy ra vi phạm; mô tả hành vi vi phạm hành chính;

Mục số [10] Ghi điểm, khoản, điều của văn bản quy phạm pháp luật quy định về xử phạt vi phạm hành chính về thuế, hóa đơn;

Mục số [11] Ghi “Không” nếu không có tình tiết tăng nặng, giảm nhẹ;

Mục số [12] Chỉ tiêu này được đưa vào biên bản đối với các trường hợp được quyền giải trình theo quy định;

Mục số [13] Ghi chức danh và tên cơ quan của người có thẩm quyền xử phạt vi phạm hành chính;

Mục số [14] Ghi họ và tên cá nhân vi phạm/người đại diện theo pháp luật của tổ chức vi phạm;

Mục số [15] Người có ý kiến khác về nội dung biên bản phải tự ghi ý kiến của mình, lý do có ý kiến khác, ký và ghi rõ họ tên;

Mục số [16] Người lập biên bản phải ghi rõ lý do những người này từ chối không ký biên bản vi phạm hành chính;

Mục số [17] Số lượng người chứng kiến theo quy định tại Luật Xử lý vi phạm hành chính 2012.

Ai có thẩm quyền lập biên bản vi phạm hành chính về thuế, hóa đơn?

Thẩm quyền lập biên bản vi phạm hành chính về thuế, hóa đơn được quy định tại khoản 1 Điều 36 Nghị định 125/2020/NĐ-CP như sau:

Lập biên bản vi phạm hành chính về thuế, hóa đơn

1. Thẩm quyền lập biên bản vi phạm hành chính về thuế, hóa đơn

Người có thẩm quyền xử phạt quy định tại Điều 32, 33, 34 Nghị định này hoặc người đang thi hành công vụ thuộc cơ quan hành chính nhà nước phát hiện hành vi vi phạm hành chính về thuế, hóa đơn có thẩm quyền lập biên bản vi phạm hành chính.

2. Lập biên bản vi phạm hành chính

a) Việc lập biên bản vi phạm hành chính được thực hiện theo quy định của pháp luật về xử lý vi phạm hành chính.

Trường hợp xác định rõ hành vi vi phạm hành chính tại biên bản thanh tra thuế, kiểm tra thuế thì biên bản thanh tra, kiểm tra thuế được xác định là biên bản vi phạm hành chính theo quy định tại khoản 1 Điều 108 Luật Quản lý thuế.

b) Lập biên bản vi phạm hành chính điện tử

...

Như vậy, theo quy định, tùy vào từng trường hợp, hành vi vi phạm, những người sau đây sẽ có thẩm quyền lập biên bản vi phạm hành chính về thuế, hóa đơn:

(1) Công chức thuế đang thi hành công vụ;

(2) Đội trưởng Đội Thuế;

(3) Chi cục trưởng Chi cục Thuế;

(4) Cục trưởng Cục Thuế;

(5) Tổng cục trưởng Tổng cục Thuế;

(6) Chủ tịch Ủy ban nhân dân cấp huyện;

(7) Chủ tịch Ủy ban nhân dân cấp tỉnh;

(8) Thanh tra viên, người được giao thực hiện nhiệm vụ thanh tra chuyên ngành đang thi hành công vụ;

(9) Chánh thanh tra Sở Tài chính, Trưởng đoàn thanh tra Cục Thuế, Trưởng đoàn thanh tra Tổng cục Thuế thực hiện chức năng thanh tra chuyên ngành;

(10) Trưởng đoàn thanh tra Bộ Tài chính thực hiện chức năng thanh tra chuyên ngành;

(11) Chánh thanh tra Bộ Tài chính;

(12) Người đang thi hành công vụ thuộc cơ quan hành chính nhà nước phát hiện hành vi vi phạm hành chính về thuế, hóa đơn.

Quý khách cần hỏi thêm thông tin về có thể đặt câu hỏi tại đây.

- Nhận xét của chi ủy chi bộ nơi sinh hoạt đối với đảng viên Mẫu số 3 theo Hướng dẫn 04? Tải về Mẫu Nhận xét của chi ủy chi bộ nơi sinh hoạt?

- Cá nhân mua nhà để đầu tư kinh doanh bất động sản thì có phải thành lập doanh nghiệp hay không?

- Mùng 10 tháng 3 âm là ngày bao nhiêu dương 2025? Mùng 10 tháng 3 là ngày gì? Lịch nghỉ 10 3 âm lịch năm 2025?

- Viết một đoạn văn cảm nghĩ về đôi bàn tay mẹ hay và chọn lọc? Trách nhiệm của cha mẹ đối với con cái là gì?

- Nghỉ hưu trước tuổi theo Nghị định 178 có hưởng 75% lương hưu không? Nghỉ hưu trước tuổi được hưởng chế độ nào?