Mẫu đề nghị nộp dần tiền thuế nợ đối với hàng hóa xuất nhập khẩu hiện nay? Thủ tục nộp dần tiền thuế nợ thực hiện như thế nào?

Mẫu đề nghị nộp dần tiền thuế nợ đối với hàng hóa xuất nhập khẩu hiện nay sử dụng theo mẫu nào?

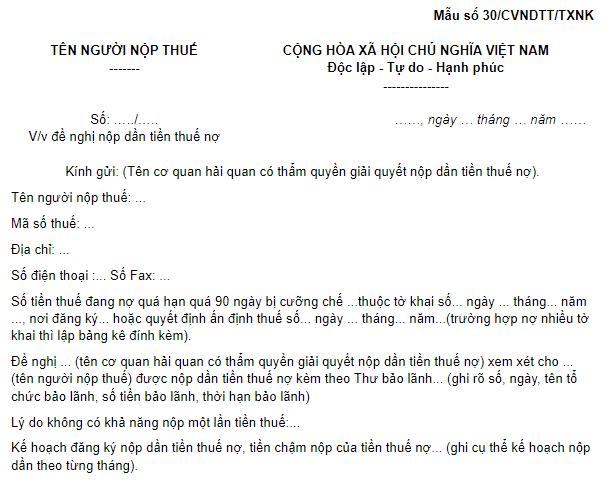

Căn cứ theo Điều 134 Thông tư 38/2015/TT-BTC, được sửa đổi bởi khoản 67 Điều 1 Thông tư 39/2018/TT-BTC quy định thì Công văn đề nghị nộp dần tiền thuế của người nộp thuế theo mẫu số 30/CVNDTT/TXNK Phụ lục VI ban hành kèm Thông tư 39/2018/TT-BTC như sau:

Tải mẫu đề nghị nộp dần tiền thuế của người nộp thuế mới nhất 2023 tại đây: Tải về

Đề nghị nộp dần tiền thuế đối với hàng hóa xuất nhập khẩu (Hình từ Internet)

Tổ chức thuộc diện được nộp dần tiền thuế đối với hàng hóa xuất nhập khẩu cần lập hồ sơ gồm những giấy tờ gì?

Căn cứ theo khoản 2 Điều 134 Thông tư 38/2015/TT-BTC, được sửa đổi bởi khoản 67 Điều 1 Thông tư 39/2018/TT-BTC quy định:

Nộp dần tiền thuế nợ

1. Người nộp thuế nợ tiền thuế quá 90 ngày kể từ ngày hết thời hạn nộp thuế, thời hạn gia hạn nộp thuế, thời hạn ghi trong quyết định ấn định thuế và văn bản xử lý về thuế của cơ quan có thẩm quyền mà cơ quan hải quan đã ban hành quyết định cưỡng chế thi hành quyết định hành chính thuế trong lĩnh vực hải quan nếu đáp ứng đủ điều kiện quy định tại khoản 1, khoản 2 Điều 39 Nghị định số 83/2013/NĐ-CP ngày 22 tháng 7 năm 2013 của Chính phủ được sửa đổi, bổ sung tại khoản 3 Điều 3 Nghị định số 100/2016/NĐ-CP thì được nộp dần tiền thuế nợ tối đa không quá 12 tháng kể từ ngày bắt đầu của thời hạn cưỡng chế thuế. Người nộp thuế đăng ký và cam kết nộp dần tiền thuế nợ theo mức sau:

a) Tiền thuế nợ từ trên 500.000.000 đồng đến 1.000.000.000 đồng, thời gian nộp dần tiền thuế tối đa không quá 3 tháng;

b) Tiền thuế nợ trên 1.000.000.000 đồng đến 2.000.000.000 đồng, thời gian nộp dần tiền thuế tối đa không quá 6 tháng;

c) Tiền thuế nợ trên 2.000.000.000 đồng, thời gian nộp dần tiền thuế tối đa không quá 12 tháng;

d) Trường hợp người nộp thuế không nộp đủ số tiền thuế theo thời hạn đã cam kết thì không được tiếp tục nộp dần tiền thuế nợ và bị cưỡng chế, tổ chức tín dụng nhận bảo lãnh có trách nhiệm nộp thay người nộp thuế tiền thuế nợ, tiền chậm nộp theo quy định tại Điều 39 Nghị định số 83/2013/NĐ-CP được sửa đổi, bổ sung tại khoản 9 Điều 5 Nghị định số 12/2015/NĐ-CP ngày 12 tháng 02 năm 2015 của Chính phủ quy định chi tiết thi hành Luật sửa đổi, bổ sung một số điều của các Luật về thuế và sửa đổi, bổ sung một số điều của các Nghị định về thuế;

e) Số tiền thuế nộp dần theo cam kết bao gồm tiền thuế nợ và tiền chậm nộp phát sinh.

2. Hồ sơ

a) Công văn đề nghị nộp dần tiền thuế của người nộp thuế theo mẫu số 30/CVNDTT/TXNK Phụ lục VI ban hành kèm Thông tư này: 01 bản chính;

b) Thư bảo lãnh của tổ chức tín dụng về số tiền thuế nợ nộp dần thực hiện theo quy định tại Điều 43 Thông tư này đối với trường hợp thư bảo lãnh bản giấy: 01 bản chính.

Trường hợp bảo lãnh điện tử thì người nộp thuế không phải nộp chứng từ này.

...

Đồng thời, theo Phụ lục thủ tục hành chính được thay thế/bãi bỏ trong lĩnh vực hải quan thuộc phạm vi chức năng quản lý của Bộ Tài chính Kèm theo Quyết định 947/QĐ-BTC năm 2023 quy định như sau:

Thủ tục nộp dần tiền thuế nợ

...

3. Thành phần, số lượng hồ sơ:

Thành phần hồ sơ:

- Công văn đề nghị nộp dần tiền thuế nợ của người nộp thuế theo mẫu số 30/CVNDTT/TXNK Phụ lục VI ban hành kèm theo Thông tư số 39/2018/TT-BTC ngày 20/4/2018 của Bộ Tài chính: 01 bản chính;

- Thư bảo lãnh của tổ chức tín dụng về số tiền thuế nợ nộp dần thực hiện theo quy định tại khoản 24 Điều 1 Thông tư số 39/2018/TT-BTC ngày 20/4/2018 sửa đổi, bổ sung Điều 43 Thông tư số 38/2015/TT-BTC ngày 25/3/2015 đối với trường hợp thư bảo lãnh bản giấy: 01 bản chính.

Số lượng hồ sơ: 01 bộ.

Như vậy, tổ chức thuộc diện được nộp dần tiền thuế cần lập hồ sơ gồm:

- Công văn đề nghị nộp dần tiền thuế của người nộp thuế theo mẫu số 30/CVNDTT/TXNK: 01 bản chính;

- Thư bảo lãnh của tổ chức tín dụng về số tiền thuế nợ nộp dần thực hiện theo quy định tại khoản 24 Điều 1 Thông tư 39/2018/TT-BTC đối với trường hợp thư bảo lãnh bản giấy: 01 bản chính.

Trường hợp bảo lãnh điện tử thì người nộp thuế không phải nộp chứng từ này.

Số lượng hồ sơ: 01 bộ.

Thủ tục nộp dần tiền thuế nợ đối với hàng hóa xuất nhập khẩu thực hiện như thế nào?

Căn cứ theo Phụ lục thủ tục hành chính được thay thế/bãi bỏ trong lĩnh vực hải quan thuộc phạm vi chức năng quản lý của Bộ Tài chính Kèm theo Quyết định 947/QĐ-BTC năm 2023 quy định như sau:

Thủ tục nộp dần tiền thuế nợ

1. Trình tự thực hiện:

- Bước 1: Tổ chức, cá nhân thuộc diện được nộp dần tiền thuế lập và gửi hồ sơ đến cơ quan hải quan nơi phát sinh nợ thuế.

- Bước 2: Cơ quan hải quan có trách nhiệm tiếp nhận, kiểm tra hồ sơ và thông báo kết quả bằng văn bản cho người nộp thuế biết việc được nộp dần tiền thuế nợ/không được nộp dần tiền thuế nợ.

2. Cách thức thực hiện:

- Nộp hồ sơ đề nghị nộp dần tiền thuế nợ trực tiếp tại trụ sở cơ quan hải quan;

- Hoặc gửi hồ sơ đề nghị nộp dần tiền thuế nợ qua đường bưu điện;

- Hoặc gửi hồ sơ đề nghị nộp dần tiền thuế nợ theo hình thức điện tử (nếu có).

3. Thành phần, số lượng hồ sơ:

Thành phần hồ sơ:

- Công văn đề nghị nộp dần tiền thuế nợ của người nộp thuế theo mẫu số 30/CVNDTT/TXNK Phụ lục VI ban hành kèm theo Thông tư số 39/2018/TT-BTC ngày 20/4/2018 của Bộ Tài chính: 01 bản chính;

- Thư bảo lãnh của tổ chức tín dụng về số tiền thuế nợ nộp dần thực hiện theo quy định tại khoản 24 Điều 1 Thông tư số 39/2018/TT-BTC ngày 20/4/2018 sửa đổi, bổ sung Điều 43 Thông tư số 38/2015/TT-BTC ngày 25/3/2015 đối với trường hợp thư bảo lãnh bản giấy: 01 bản chính.

Số lượng hồ sơ: 01 bộ.

4. Thời hạn giải quyết:

- Trường hợp thuộc thẩm quyền của Chi cục trưởng Chi cục Hải quan: trong thời hạn 01 ngày làm việc kể từ ngày nhận đủ hồ sơ Chi cục trưởng Chi cục Hải quan có văn bản thông báo đến người nộp thuế;

- Trường hợp thuộc thẩm quyền của Cục trưởng Cục Hải quan: trong thời hạn 02 ngày làm việc kể từ ngày nhận đủ hồ sơ Cục trưởng Cục Hải quan có văn bản thông báo đến người nộp thuế.

- Trường hợp thuộc thẩm quyền của Tổng cục trưởng Tổng cục Hải quan: trong thời hạn 03 ngày làm việc kể từ ngày nhận đủ hồ sơ Tổng cục trưởng Tổng cục Hải quan có văn bản thông báo đến người nộp thuế.

5. Đối tượng thực hiện thủ tục hành chính: Tổ chức, cá nhân.

6. Cơ quan thực hiện thủ tục hành chính:

- Chi cục Hải quan đối với trường hợp tiền thuế nợ nộp dần phát sinh tại một Chi cục;

- Cục Hải quan đối với trường hợp tiền thuế nợ nộp dần phát sinh tại Chi cục Kiểm tra sau thông quan hoặc nhiều Chi cục Hải quan trực thuộc Cục Hải quan;

- Tổng cục Hải quan đối với trường hợp tiền thuế nợ nộp dần phát sinh tại nhiều Cục Hải quan.

7. Kết quả thực hiện thủ tục hành chính: Văn bản chấp thuận/không chấp thuận hoặc đề nghị bổ sung hồ sơ nộp dần tiền thuế nợ (Mẫu số 31/TBNDTT/TXNK Phụ lục VI ban hành kèm theo Thông tư số 39/2018/TT-BTC ngày 20/4/2018 của Bộ Tài chính).

...

Như vậy, thủ tục nộp dần tiền thuế nợ đối với hàng hóa xuất nhập khẩu thực hiện như sau:

- Bước 1: Tổ chức thuộc diện được nộp dần tiền thuế lập và gửi hồ sơ đến cơ quan hải quan nơi phát sinh nợ thuế.

- Bước 2: Cơ quan hải quan có trách nhiệm tiếp nhận, kiểm tra hồ sơ và thông báo kết quả bằng văn bản cho người nộp thuế biết việc được nộp dần tiền thuế nợ/không được nộp dần tiền thuế nợ.

Cách thức thực hiện:

- Nộp hồ sơ đề nghị nộp dần tiền thuế nợ trực tiếp tại trụ sở cơ quan hải quan;

- Hoặc gửi hồ sơ đề nghị nộp dần tiền thuế nợ qua đường bưu điện;

- Hoặc gửi hồ sơ đề nghị nộp dần tiền thuế nợ theo hình thức điện tử (nếu có).

Tải về Thủ tục nộp dần tiền thuế nợ đối với hàng hóa xuất nhập khẩu chi tiết tại đây: Tải về

Quý khách cần hỏi thêm thông tin về có thể đặt câu hỏi tại đây.

- Quy định về vượt xe theo luật giao thông mới nhất? Quy tắc vượt xe khi tham gia giao thông? Lỗi vượt xe không đúng quy định?

- Mức trợ cấp thu hút lần đầu sau tuyển dụng người có tài năng vào cơ quan nhà nước? Chính sách đào tạo, bồi dưỡng người có tài năng sau tuyển dụng?

- Đại hội đảng bộ cấp dưới có phải bầu đủ số lượng đại biểu dự đại hội đảng bộ cấp trên hay không?

- Tự ý mở cửa xe ô tô bị xử phạt bao nhiêu theo Nghị định 168? Việc mở cửa xe được pháp luật quy định thế nào?

- Lịch thi đánh giá năng lực Đại học Quốc gia Hà Nội năm 2025 chính thức (HSA)? Cấu trúc, đề tham khảo?