Mẫu đơn đăng ký đào tạo nghiệp vụ thẩm định giá là mẫu nào? Thời hạn chấp thuận cho đơn vị được tổ chức đào tạo nghiệp vụ thẩm định giá là bao lâu?

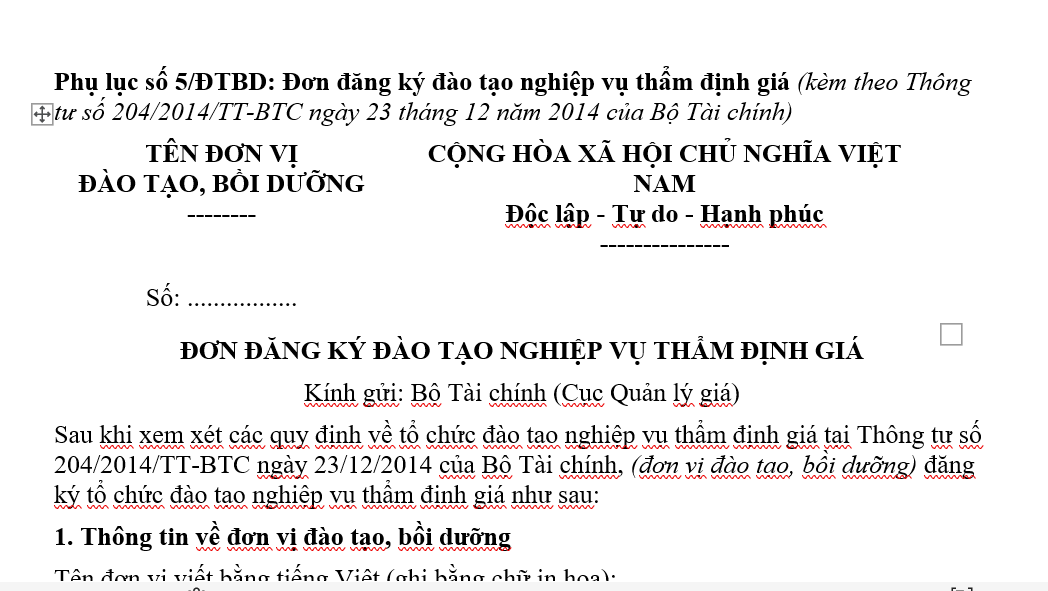

Mẫu đơn đăng ký đào tạo nghiệp vụ thẩm định giá là mẫu nào?

Căn cứ khoản 2 Điều 12 Thông tư 204/2014/TT-BTC quy định, mẫu đơn đăng ký đào tạo nghiệp vụ thẩm định giá được thực hiện theo Mẫu quy định tại Phụ lục số 5 ban hành kèm theo Thông tư 204/2014/TT-BTC.

TẢI VỀ Mẫu đơn đăng ký đào tạo nghiệp vụ thẩm định giá

Lưu ý: Đơn vị tổ chức đào tạo nghiệp vụ thẩm định giá chỉ được phép tổ chức đào tạo, cấp Chứng chỉ đào tạo nghiệp vụ thẩm định giá sau khi đã thực hiện đăng ký với Bộ Tài chính và được Bộ Tài chính chấp thuận bằng văn bản về việc đào tạo của mình.

Mẫu đơn đăng ký đào tạo nghiệp vụ thẩm định giá là mẫu nào? (Hình từ Internet)

Thời hạn xem xét, chấp thuận cho đơn vị được tổ chức đào tạo nghiệp vụ thẩm định giá là bao lâu?

Thời hạn xem xét, chấp thuận cho đơn vị được tổ chức đào tạo nghiệp vụ thẩm định giá được quy định tại khoản 4 Điều 12 Thông tư 204/2014/TT-BTC như sau:

Đăng ký đào tạo

...

Đối với Hội thẩm định giá Việt Nam: Bản sao chứng thực Điều lệ Hội được cơ quan nhà nước có thẩm quyền phê duyệt.

c) Kế hoạch, chương trình đào tạo nghiệp vụ thẩm định giá được Thủ trưởng đơn vị đào tạo phê duyệt;

d) Danh sách giảng viên tham gia giảng dạy và dự kiến địa điểm tổ chức đào tạo;

đ) Mẫu Chứng chỉ đào tạo nghiệp vụ thẩm định giá theo quy định tại Phụ lục số 6 ban hành kèm theo Thông tư này.

3. Thủ trưởng đơn vị tổ chức đào tạo chịu trách nhiệm về các thông tin đã kê khai trong hồ sơ đăng ký đào tạo.

4. Trong thời hạn 15 (mười lăm) ngày làm việc kể từ ngày nhận đủ 1 (một) bộ hồ sơ đăng ký theo quy định, Bộ Tài chính xem xét, có văn bản chấp thuận cho đơn vị được tổ chức đào tạo nghiệp vụ thẩm định giá. Trường hợp từ chối, Bộ Tài chính trả lời bằng văn bản và nêu rõ lý do từ chối.

Như vậy, theo quy định, trong thời hạn 15 (mười lăm) ngày làm việc kể từ ngày nhận đủ 1 (một) bộ hồ sơ đăng ký theo quy định, Bộ Tài chính xem xét, có văn bản chấp thuận cho đơn vị được tổ chức đào tạo nghiệp vụ thẩm định giá.

Trường hợp từ chối, Bộ Tài chính trả lời bằng văn bản và nêu rõ lý do từ chối.

Trước ngày mở khóa đào tạo nghiệp vụ thẩm định giá, đơn vị tổ chức đào tạo phải thông báo cho Bộ Tài chính những nội dung gì?

Việc mở khóa đào tạo nghiệp vụ thẩm định giá được quy định tại khỏna 1 Điều 8 Thông tư 204/2014/TT-BTC (được sửa đổi bởi khoản 1 Điều 1 Thông tư 11/2019/TT-BTC) như sau:

Trình tự tổ chức đào tạo, bồi dưỡng

1. Chậm nhất 03 (ba) ngày làm việc trước ngày mở khóa học/ lớp học (tính theo dấu công văn đến), đơn vị tổ chức đào tạo, bồi dưỡng phải gửi cho Bộ Tài chính (Cục Quản lý giá) văn bản thông báo mở khóa học/ lớp học kèm theo các tài liệu và thông tin sau:

a) Quyết định mở khóa học/ lớp học của Thủ trưởng đơn vị;

b) Danh sách giảng viên theo Mẫu quy định tại Phụ lục số 1 ban hành kèm theo Thông tư này;

c) Danh sách Ban quản lý khóa học/ lớp học;

d) Nội dung, chương trình, tài liệu và lịch học của khóa học/ lớp học;

Riêng đối với bồi dưỡng kiến thức chuyên môn (cập nhật kiến thức) về thẩm định giá thì chậm nhất 5 (năm) ngày làm việc trước ngày mở khóa học/ lớp học đầu tiên của năm, đơn vị tổ chức bồi dưỡng phải gửi cho Bộ Tài chính (Cục Quản lý giá) tài liệu cập nhật kiến thức theo quy định tại khoản 3 Điều 24 Thông tư này.

2. Kết thúc mỗi khóa học/ lớp học, đơn vị tổ chức đào tạo, bồi dưỡng thực hiện việc lấy ý kiến đánh giá của học viên vào Phiếu đánh giá chất lượng khóa học (bao gồm cả lớp bồi dưỡng kiến thức chuyên môn về thẩm định giá) theo Mẫu quy định tại Phụ lục số 2 ban hành kèm theo Thông tư này.

3. Chậm nhất 15 (mười lăm) ngày làm việc kể từ ngày kết thúc khóa học/ lớp học (tính theo dấu bưu điện hoặc theo dấu công văn đến của Bộ Tài chính), đơn vị tổ chức đào tạo, bồi dưỡng phải gửi cho Bộ Tài chính (Cục Quản lý giá) báo cáo kết quả đào tạo, bồi dưỡng, kèm theo các tài liệu sau:

a) Quyết định công nhận kết quả đạt yêu cầu khóa học/ lớp học;

...

Như vậy, theo quy định, trước ngày mở khóa đào tạo nghiệp vụ thẩm định giá (ít nhất là 03 ngày), đơn vị tổ chức đào tạo phải gửi cho Bộ Tài chính (Cục Quản lý giá) văn bản thông báo mở khóa học/ lớp học kèm theo các tài liệu và thông tin sau:

(1) Quyết định mở khóa học/ lớp học của Thủ trưởng đơn vị;

(2) Danh sách giảng viên;

(3) Danh sách Ban quản lý khóa học/ lớp học;

(4) Nội dung, chương trình, tài liệu và lịch học của khóa học/ lớp học;

Riêng đối với bồi dưỡng kiến thức chuyên môn (cập nhật kiến thức) về thẩm định giá thì chậm nhất 5 (năm) ngày làm việc trước ngày mở khóa học/ lớp học đầu tiên của năm, đơn vị tổ chức bồi dưỡng phải gửi cho Bộ Tài chính (Cục Quản lý giá) tài liệu cập nhật kiến thức theo quy định tại khoản 3 Điều 24 Thông tư 204/2014/TT-BTC.

Quý khách cần hỏi thêm thông tin về có thể đặt câu hỏi tại đây.

- Phạm vi tài sản kết cấu hạ tầng thủy lợi được cho thuê quyền khai thác? Bên thuê quyền khai thác tài sản có nghĩa vụ thế nào?

- Quy định 231-QĐ/TW về bảo vệ người đấu tranh chống tham nhũng, lãng phí tiêu cực? Tải về toàn văn 231-QĐ/TW?

- Mẫu đơn đề nghị chấp thuận vị trí nút giao đấu nối tạm vào đường bộ đang khai thác mới nhất là mẫu nào theo Nghị định 165?

- Mức phạt vi phạm về báo cáo công tác an toàn vệ sinh lao động hiện nay? Mẫu báo cáo công tác an toàn vệ sinh lao động?

- Phòng tổ chức cán bộ thuộc Tòa án nhân dân cấp tỉnh có chức năng gì? Phòng tổ chức cán bộ có nhiệm vụ, quyền hạn gì?