Mẫu đơn đề nghị áp dụng APA chính thức đối với doanh nghiệp có giao dịch liên kết là mẫu nào? APA là gì?

Thỏa thuận trước về phương pháp xác định giá tính thuế - APA là gì? Giao dịch nào được đề nghị áp dụng APA?

Thỏa thuận trước về phương pháp xác định giá tính thuế - APA là gì?

Theo quy định tại khoản 16 Điều 3 Luật Quản lý thuế 2019 thì:

Thỏa thuận trước về phương pháp xác định giá tính thuế hay còn gọi APA là thỏa thuận bằng văn bản giữa cơ quan thuế với người nộp thuế hoặc giữa cơ quan thuế với người nộp thuế và cơ quan thuế nước ngoài, vùng lãnh thổ mà Việt Nam đã ký hiệp định tránh đánh thuế hai lần và ngăn ngừa việc trốn lậu thuế đối với thuế thu nhập cho một thời hạn nhất định, trong đó xác định cụ thể các căn cứ tính thuế, phương pháp xác định giá tính thuế hoặc giá tính thuế theo giá thị trường.

Thoả thuận trước về phương pháp xác định giá tính thuế được xác lập trước khi người nộp thuế nộp hồ sơ khai thuế.

Giao dịch nào được đề nghị áp dụng APA?

Theo quy định tại Điều 3 Thông tư 45/2021/TT-BTC thì giao dịch được đề nghị áp dụng APA:

- Giao dịch được đề nghị áp dụng APA là các giao dịch liên kết được quy định tại khoản 2 Điều 1 Nghị định 132/2020/NĐ-CP.

- Giao dịch được đề nghị áp dụng APA theo quy định tại khoản 1 Điều 3 Thông tư 45/2021/TT-BTC phải đáp ứng đồng thời các điều kiện sau:

+ Giao dịch thực tế đã phát sinh trong hoạt động sản xuất kinh doanh của người nộp thuế và sẽ tiếp tục diễn ra trong giai đoạn đề nghị áp dụng APA.

+ Giao dịch có cơ sở để xác định được bản chất giao dịch quyết định nghĩa vụ thuế và có cơ sở để phân tích, so sánh, lựa chọn đối tượng so sánh độc lập theo quy định tại Điều 6 và Điều 7 Nghị định 132/2020/NĐ-CP, dựa trên các thông tin, dữ liệu tuân thủ quy định tại điểm b khoản 6 Điều 42 Luật Quản lý thuế 2019.

+ Giao dịch không thuộc trường hợp có tranh chấp, khiếu nại về thuế.

+ Giao dịch được thực hiện minh bạch, không nhằm mục đích trốn, tránh thuế hoặc lợi dụng Hiệp định thuế.

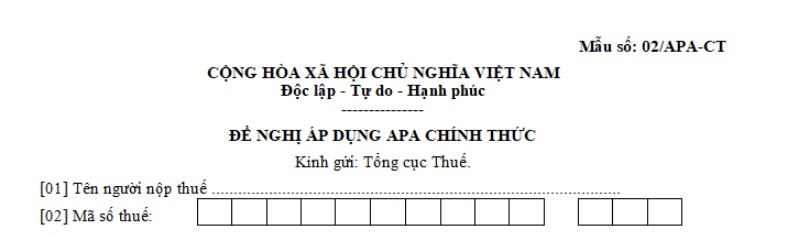

Mẫu đơn đề nghị áp dụng APA chính thức đối với doanh nghiệp có giao dịch liên kết là mẫu nào?

Theo quy định tại khoản 3 Điều 41 Nghị định 126/2020/NĐ-CP về việc áp dụng cơ chế thỏa thuận trước về phương pháp xác định giá tính thuế đối với doanh nghiệp có giao dịch liên kết thì:

Người nộp thuế có yêu cầu áp dụng APA nộp đơn đề nghị áp dụng APA chính thức theo Mẫu số 02/APA-CT tại Phụ lục III ban hành kèm theo Nghị định 126/2020/NĐ-CP cùng 01 bộ Hồ sơ đề nghị áp dụng APA chính thức đến Tổng cục Thuế.

Theo đó, mẫu đơn đề nghị áp dụng APA chính thức đối với doanh nghiệp có giao dịch liên kết là Mẫu số 02/APA-CT tại Phụ lục III ban hành kèm theo Nghị định 126/2020/NĐ-CP.

Tải về Mẫu đơn đề nghị áp dụng APA chính thức đối với doanh nghiệp có giao dịch liên kết.

Việc đề nghị áp dụng APA của người nộp thuế được giải quyết trên cơ sở nào?

Căn cứ tại Điều 5 Thông tư 45/2021/TT-BTC về nguyên tắc áp dụng APA

Nguyên tắc áp dụng APA

1. APA được áp dụng trên nguyên tắc cơ quan thuế và người nộp thuế hoặc cơ quan thuế Việt Nam và cơ quan thuế đối tác và người nộp thuế cùng hợp tác, trao đổi, đàm phán về việc áp dụng các quy định pháp luật về thực hiện nghĩa vụ thuế thu nhập doanh nghiệp đối với các giao dịch liên kết thuộc phạm vi APA phù hợp với các nguyên tắc giao dịch độc lập và nguyên tắc bản chất hoạt động, giao dịch quyết định nghĩa vụ thuế.

2. Việc áp dụng APA nhằm nâng cao hiệu quả công tác quản lý thuế, giảm chi phí tuân thủ pháp luật thuế, xác định giá giao dịch liên kết của người nộp thuế phù hợp với nguyên tắc phân tích, so sánh với các giao dịch độc lập và nguyên tắc bản chất hoạt động, giao dịch quyết định nghĩa vụ thuế để xác định bản chất giao dịch liên kết, nghĩa vụ thuế thu nhập doanh nghiệp phải nộp của người nộp thuế như trong điều kiện giao dịch giữa các bên độc lập và ngăn ngừa việc đánh thuế trùng và trốn lậu thuế, giảm thiểu tranh chấp về xác định giá của giao dịch liên kết.

3. Đề nghị áp dụng APA của người nộp thuế được giải quyết trên cơ sở hồ sơ với các tài liệu, thông tin cần thiết theo quy định tại khoản 3 Điều 41 Nghị định số 126/2020/NĐ-CP do người nộp thuế cung cấp đầy đủ, chính xác, trung thực, kịp thời.

4. Việc phân tích, so sánh, lựa chọn đối tượng so sánh độc lập và phương pháp được sử dụng để so sánh, xác định giá của giao dịch liên kết thuộc phạm vi áp dụng của APA được thực hiện theo quy định tại Nghị định số 132/2020/NĐ-CP.

5. Việc áp dụng cơ chế APA phải đảm bảo tuân thủ nguyên tắc được quy định tại khoản 6 Điều 42 Luật Quản lý thuế.

Như vậy, việc đề nghị áp dụng APA của người nộp thuế được giải quyết trên cơ sở hồ sơ với các tài liệu, thông tin cần thiết theo quy định tại khoản 3 Điều 41 Nghị định 126/2020/NĐ-CP do người nộp thuế cung cấp đầy đủ, chính xác, trung thực, kịp thời.

Quý khách cần hỏi thêm thông tin về có thể đặt câu hỏi tại đây.

- Lời chúc mở hàng khai trương ngắn gọn? Mẫu lời chúc mở hàng khai trương hồng phát đầu năm mới 2025?

- Xe máy đăng ký tạm thời mà chạy quá thời hạn cho phép thì bị phạt bao nhiêu tiền theo Nghị định 168?

- Cách thức xếp loại thỏa ước lao động tập thể có nhiều doanh nghiệp theo Hướng dẫn 90? Tải về khung tiêu chí đánh giá?

- Ngày Vía Thần Tài nên mua mấy chỉ vàng? Mua vàng Vía Thần Tài nên để ở đâu? Mua vàng Vía Thần Tài có phải cúng không?

- Chiến tranh thương mại là gì? Cần chuẩn bị cho chiến tranh thương mại? Ví dụ về chiến tranh thương mại?