Mẫu đơn đề nghị cấp hóa đơn điện tử có mã của cơ quan thuế theo từng lần phát sinh được quy định thế nào?

- Việc cấp hóa đơn điện tử có mã của cơ quan thuế theo từng lần phát sinh đối với hóa đơn giá trị gia tăng được thực hiện trong trường hợp nào?

- Mẫu đơn đề nghị cấp hóa đơn điện tử có mã của cơ quan thuế theo từng lần phát sinh được quy định thế nào?

- Hóa đơn điện tử của cơ quan thuế cấp theo từng lần phát sinh thì có bắt buộc phải có chữ ký số của người bán không?

Việc cấp hóa đơn điện tử có mã của cơ quan thuế theo từng lần phát sinh đối với hóa đơn giá trị gia tăng được thực hiện trong trường hợp nào?

Việc cấp hóa đơn điện tử có mã của cơ quan thuế được quy định tại Điều 13 Nghị định 123/2020/NĐ-CP như sau:

Áp dụng hóa đơn điện tử khi bán hàng hóa, cung cấp dịch vụ

...

2. Quy định về cấp và kê khai xác định nghĩa vụ thuế khi cơ quan thuế cấp hóa đơn điện tử có mã của cơ quan thuế theo từng lần phát sinh như sau:

...

a.2) Cấp hóa đơn điện tử có mã của cơ quan thuế theo từng lần phát sinh là hóa đơn giá trị gia tăng trong các trường hợp:

- Doanh nghiệp, tổ chức kinh tế, tổ chức khác thuộc diện nộp thuế giá trị gia tăng theo phương pháp khấu trừ thuộc các trường hợp sau:

+ Ngừng hoạt động kinh doanh nhưng chưa hoàn thành thủ tục chấm dứt hiệu lực mã số thuế có phát sinh thanh lý tài sản cần có hóa đơn để giao cho người mua;

+ Tạm ngừng hoạt động kinh doanh cần có hóa đơn giao cho khách hàng để thực hiện các hợp đồng đã ký trước ngày cơ quan thuế thông báo tạm ngừng kinh doanh;

+ Bị cơ quan thuế cưỡng chế bằng biện pháp ngừng sử dụng hóa đơn.

- Tổ chức, cơ quan nhà nước không thuộc đối tượng nộp thuế giá trị gia tăng theo phương pháp khấu trừ có bán đấu giá tài sản, trường hợp giá trúng đấu giá là giá bán đã có thuế giá trị gia tăng được công bố rõ trong hồ sơ bán đấu giá do cơ quan có thẩm quyền phê duyệt thì được cấp hóa đơn giá trị gia tăng để giao cho người mua.

b) Doanh nghiệp, tổ chức kinh tế, tổ chức khác, hộ, cá nhân kinh doanh thuộc trường hợp được cấp hóa đơn điện tử có mã của cơ quan thuế theo từng lần phát sinh gửi đơn đề nghị cấp hóa đơn điện tử có mã của cơ quan thuế theo Mẫu số 06/ĐN-PSĐT Phụ lục IA kèm theo Nghị định này đến cơ quan thuế và truy cập vào hệ thống lập hóa đơn điện tử của cơ quan thuế để lập hóa đơn điện tử.

...

Như vậy, theo quy định, việc cấp hóa đơn điện tử có mã của cơ quan thuế theo từng lần phát sinh đối với hóa đơn giá trị gia tăng được thực hiện trong các trường hợp sau:

(1) Doanh nghiệp, tổ chức kinh tế, tổ chức khác thuộc diện nộp thuế giá trị gia tăng theo phương pháp khấu trừ thuộc các trường hợp sau:

- Ngừng hoạt động kinh doanh nhưng chưa hoàn thành thủ tục chấm dứt hiệu lực mã số thuế có phát sinh thanh lý tài sản cần có hóa đơn để giao cho người mua;

- Tạm ngừng hoạt động kinh doanh cần có hóa đơn giao cho khách hàng để thực hiện các hợp đồng đã ký trước ngày cơ quan thuế thông báo tạm ngừng kinh doanh;

- Bị cơ quan thuế cưỡng chế bằng biện pháp ngừng sử dụng hóa đơn.

(2) Tổ chức, cơ quan nhà nước không thuộc đối tượng nộp thuế giá trị gia tăng theo phương pháp khấu trừ có bán đấu giá tài sản.

Trường hợp giá trúng đấu giá là giá bán đã có thuế giá trị gia tăng được công bố rõ trong hồ sơ bán đấu giá do cơ quan có thẩm quyền phê duyệt thì được cấp hóa đơn giá trị gia tăng để giao cho người mua.

Việc cấp hóa đơn điện tử có mã của cơ quan thuế theo từng lần phát sinh đối với hóa đơn giá trị gia tăng được thực hiện trong trường hợp nào? (Hình từ Internet)

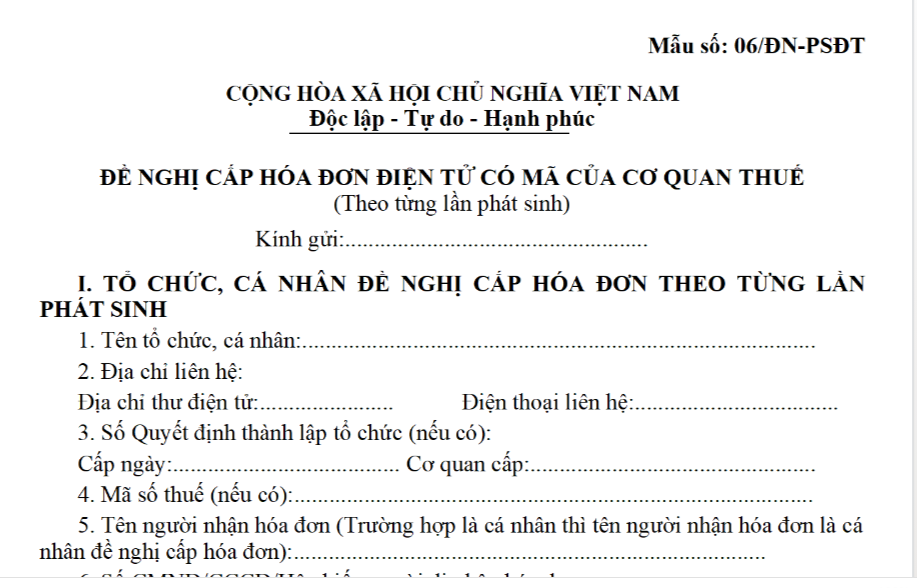

Mẫu đơn đề nghị cấp hóa đơn điện tử có mã của cơ quan thuế theo từng lần phát sinh được quy định thế nào?

Mẫu đơn đề nghị cấp hóa đơn điện tử được quy định tại khoản 2 Điều 13 Nghị định 123/2020/NĐ-CP như sau:

Áp dụng hóa đơn điện tử khi bán hàng hóa, cung cấp dịch vụ

...

2. Quy định về cấp và kê khai xác định nghĩa vụ thuế khi cơ quan thuế cấp hóa đơn điện tử có mã của cơ quan thuế theo từng lần phát sinh như sau:

...

b) Doanh nghiệp, tổ chức kinh tế, tổ chức khác, hộ, cá nhân kinh doanh thuộc trường hợp được cấp hóa đơn điện tử có mã của cơ quan thuế theo từng lần phát sinh gửi đơn đề nghị cấp hóa đơn điện tử có mã của cơ quan thuế theo Mẫu số 06/ĐN-PSĐT Phụ lục IA kèm theo Nghị định này đến cơ quan thuế và truy cập vào hệ thống lập hóa đơn điện tử của cơ quan thuế để lập hóa đơn điện tử.

Sau khi doanh nghiệp, tổ chức, cá nhân đã khai, nộp thuế đầy đủ theo quy định của pháp luật thuế giá trị gia tăng, thu nhập cá nhân, thu nhập doanh nghiệp và các loại thuế, phí khác (nếu có), ngay trong ngày làm việc cơ quan thuế cấp mã của cơ quan thuế trên hóa đơn điện tử do doanh nghiệp, tổ chức, cá nhân lập.

Doanh nghiệp, tổ chức kinh tế, tổ chức khác, hộ, cá nhân kinh doanh tự chịu trách nhiệm về tính chính xác của các thông tin trên hóa đơn điện tử theo từng lần phát sinh được cơ quan thuế cấp mã.

...

Như vậy, mẫu đơn đề nghị cấp hóa đơn điện tử có mã của cơ quan thuế theo từng lần phát sinh được quy định theo Mẫu số 06/ĐN-PSĐT Phụ lục IA ban hành kèm theo Nghị định 123/2020/NĐ-CP.

TẢI VỀ mẫu đơn đề nghị cấp hóa đơn điện tử có mã của cơ quan thuế theo từng lần phát sinh tại đây.

Hóa đơn điện tử của cơ quan thuế cấp theo từng lần phát sinh thì có bắt buộc phải có chữ ký số của người bán không?

Hóa đơn điện tử của cơ quan thuế cấp theo từng lần phát sinh được quy định tại khoản 14 Điều 10 Nghị định 123/2020/NĐ-CP như sau:

Nội dung của hóa đơn

...

14. Một số trường hợp hóa đơn điện tử không nhất thiết có đầy đủ các nội dung

a) Trên hóa đơn điện tử không nhất thiết phải có chữ ký điện tử của người mua (bao gồm cả trường hợp lập hóa đơn điện tử khi bán hàng hóa, cung cấp dịch vụ cho khách hàng ở nước ngoài). Trường hợp người mua là cơ sở kinh doanh và người mua, người bán có thỏa thuận về việc người mua đáp ứng các điều kiện kỹ thuật để ký số, ký điện tử trên hóa đơn điện tử do người bán lập thì hóa đơn điện tử có chữ ký số, ký điện tử của người bán và người mua theo thỏa thuận giữa hai bên.

b) Đối với hóa đơn điện tử của cơ quan thuế cấp theo từng lần phát sinh không nhất thiết phải có chữ ký số của người bán, người mua.

...

Theo quy định trên thì hóa đơn điện tử của cơ quan thuế cấp theo từng lần phát sinh không nhất thiết phải có chữ ký số của người bán, người mua.

Như vậy, hóa đơn điện tử của cơ quan thuế cấp theo từng lần phát sinh không bắt buộc phải có chữ ký số của người bán.

Quý khách cần hỏi thêm thông tin về có thể đặt câu hỏi tại đây.

- Thông tư 06/2025/TT-BTC sửa đổi thông tư quy định về phí, lệ phí do Bộ trưởng Bộ Tài chính ban hành như thế nào?

- Lời chúc Valentine 14 2 cho crush chân thành, cảm động? Tặng nhà cho crush dịp Valentine 14 2 đòi lại được không?

- Nhận xét của chi ủy chi bộ nơi sinh hoạt đối với đảng viên Mẫu số 3 theo Hướng dẫn 04? Tải về Mẫu Nhận xét của chi ủy chi bộ nơi sinh hoạt?

- Cá nhân mua nhà để đầu tư kinh doanh bất động sản thì có phải thành lập doanh nghiệp hay không?

- Mùng 10 tháng 3 âm là ngày bao nhiêu dương 2025? Mùng 10 tháng 3 là ngày gì? Lịch nghỉ 10 3 âm lịch năm 2025?