Mẫu Dự toán thu chi hằng năm của chủ đầu tư, BQLDA sử dụng vốn NSNN mới nhất? Cơ sở lập dự toán thu chi?

Mẫu Dự toán thu chi hằng năm của chủ đầu tư, BQLDA sử dụng vốn NSNN mới nhất?

Căn cứ vào Điều 5 Thông tư 70/2024/TT-BTC có quy định như sau:

Dự toán thu, chi hằng năm của chủ đầu tư, BQLDA

1. Căn cứ điều kiện cụ thể của dự án, chủ đầu tư quyết định việc lập và phê duyệt 01 dự toán chung cho cả chủ đầu tư và BQLDA sử dụng hoặc lập và duyệt 02 dự toán riêng cho chủ đầu tư và BQLDA để thuận tiện quản lý, sử dụng. Trường hợp lập dự toán chung cho cả chủ đầu tư và BQLDA sử dụng, cần xác định rõ các nội dung chi của chủ đầu tư và các nội dung chi của BQLDA.

2. Hằng năm, chủ đầu tư, BQLDA căn cứ thời gian thực hiện dự án, hình thức tổ chức quản lý dự án, quy mô và đặc điểm công việc quản lý dự án, các chế độ chính sách có liên quan để xác định chi phí quản lý dự án của từng dự án cho phù hợp với khối lượng nhiệm vụ, công việc quản lý dự án trong năm và chịu trách nhiệm về nội dung này. Các khoản thu từ chi phí của dự án dược giao quản lý theo quyết định của cấp có thẩm quyền được hạch toán vào vốn của dự án đó.

Chủ đầu tư, BQLDA có trách nhiệm đảm bảo đủ chi phí quản lý dự án để tổ chức, thực hiện quản lý dự án cho đến khi dự án được phê duyệt quyết toán vốn đầu tư dự án hoàn thành theo quy định.

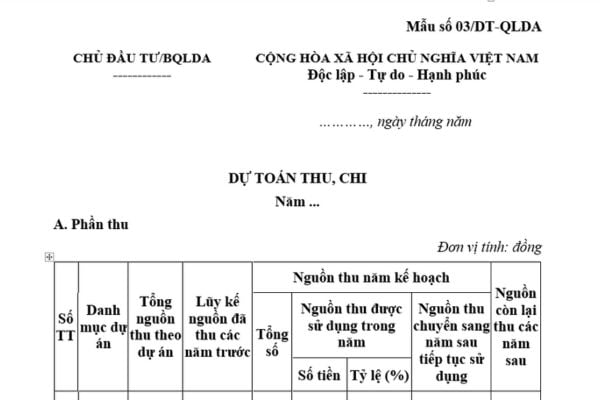

3. Dự toán thu, chi hằng năm được lập theo quy định tại Mẫu số 03/DT-QLDA ban hành kèm theo Thông tư này.

Theo đó, mẫu Dự toán thu chi hằng năm của chủ đầu tư, ban quản lý dự án sử dụng vốn ngân sách nhà nước mới nhất là Mẫu số 03/DT-QLDA Thông tư 70/2024/TT-BTC có dạng như sau:

Tải về Mẫu Dự toán thu chi hằng năm của chủ đầu tư, BQLDA sử dụng vốn NSNN mới nhất.

Cơ sở lập dự toán thu chi hằng năm của chủ đầu tư, BQLDA sử dụng vốn NSNN là gì?

Cơ sở lập dự toán thu, chi hằng năm của chủ đầu tư, ban quản lý dự án sử dụng vốn ngân sách nhà nước được quy định tại Điều 7 Thông tư 70/2024/TT-BTC như sau:

- Quyết định thành lập ban quản lý dự án theo quy định của pháp luật.

- Quyết định phê duyệt chủ trương đầu tư, quyết định phê duyệt dự án, quyết định phê duyệt dự toán.

- Dự toán chi phí cho công tác chuẩn bị đầu tư (đối với các khoản thu và chi phí quản lý dự án trong giai đoạn chuẩn bị đầu tư).

- Nguồn thu quy định tại Điều 2 Thông tư 70/2024/TT-BTC và Điều 6 Thông tư 70/2024/TT-BTC.

Trường hợp đến thời điểm lập dự toán chưa xác định được cụ thể, chủ đầu tư, BQLDA căn cứ vào tình hình thực tế để dự kiến nguồn thu và chịu trách nhiệm về nội dung này.

- Các quy định về trích chi phí hiện hành.

- Bảng tính lương năm của từng người lao động tham gia quản lý dự án theo Mẫu số 02/DT-QLDA ban hành kèm theo Thông tư 70/2024/TT-BTC. Tải về

- Các quy định về quản lý tài chính hiện hành đối với chủ đầu tư, BQLDA.

- Quy chế chi tiêu nội bộ của đơn vị được xây dựng, ban hành theo đúng quy định của pháp luật.

- Các căn cứ khác của dự án (nếu có).

Mẫu Dự toán thu chi hằng năm của chủ đầu tư, BQLDA sử dụng vốn NSNN mới nhất? Cơ sở lập dự toán thu chi? (Hình từ Internet)

Thời hạn phê duyệt dự toán hằng năm của BQLDA nhóm I là bao lâu?

Thời hạn phê duyệt dự toán hằng năm của BQLDA nhóm I được quy định tại khoản 4 Điều 9 Thông tư 70/2024/TT-BTC như sau:

Thẩm định, phê duyệt dự toán hằng năm của BQLDA nhóm I

1. Thẩm quyền thẩm định, phê duyệt

a) Đối với chủ đầu tư, BQLDA thuộc cơ quan hành chính nhà nước: Thủ trưởng cơ quan, đơn vị được giao nhiệm vụ làm chủ đầu tư tổ chức thẩm định và phê duyệt dự toán.

b) Đối với chủ đầu tư, BQLDA thuộc doanh nghiệp: Thẩm quyền thẩm định, phê duyệt dự toán theo quy định của doanh nghiệp được giao nhiệm vụ làm chủ đầu tư.

2. Hồ sơ đề nghị thẩm định, phê duyệt dự toán:

a) Quyết định phê duyệt chủ trương đầu tư, quyết định phê duyệt dự án, quyết định phê duyệt dự toán, quyết định thành lập BQLDA (trường hợp có thành lập BQLDA).

b) Bảng tính nguồn thu từ hoạt động quản lý dự án theo Mẫu số 01(i)/DT-QLDA ban hành kèm theo Thông tư này.

c) Bảng tính lương năm theo Mẫu số 02/DT-QLDA ban hành kèm theo Thông tư này.

d) Dự toán thu, chi quản lý dự án năm theo Mẫu số 03/DT-QLDA ban hành kèm theo Thông tư này.

3. Nội dung thẩm định dự toán:

a) Thẩm định nội dung công việc, phương pháp tính toán, sự phù hợp trong việc phân bổ nguồn chi phí cho các năm trong Bảng tính nguồn thu từ hoạt động quản lý dự án theo Mẫu số 01(i)/DT-QLDA ban hành kèm theo Thông tư này đối với nhiệm vụ được giao năm kế hoạch.

b) Thẩm định sự phù hợp thu và nội dung chi trong dự toán theo Mẫu số 03/DT-QLDA với các tiêu chuẩn, định mức và chế độ tài chính hiện hành của nhà nước.

4. Thời hạn thẩm định và phê duyệt dự toán:

a) Thời hạn thẩm định, phê duyệt dự toán: Tối đa 10 ngày làm việc kể từ ngày nhận đủ hồ sơ thẩm định, phê duyệt dự toán theo quy định tại khoản 2 Điều này.

b) Thời gian phê duyệt dự toán: Chậm nhất đến ngày 31 tháng 12 năm trước năm kế hoạch, dự toán năm kế hoạch phải được phê duyệt theo Mẫu số 01/QĐ-QLDA ban hành kèm theo Thông tư này.

...

Như vậy, căn cứ theo quy định trên thì thời hạn phê duyệt dự toán hằng năm tối đa của BQLDA nhóm I là 10 ngày làm việc kể từ ngày nhận đủ hồ sơ thẩm định, phê duyệt dự toán.

Quý khách cần hỏi thêm thông tin về có thể đặt câu hỏi tại đây.

- Tiêu chuẩn quốc gia TCVN 14143-2:2024 quy định về yêu cầu kỹ thuật cá bống bớp bột như thế nào?

- Báo cáo chính trị Đại hội chi bộ trường mầm non nhiệm kỳ 25 27? Mẫu Báo cáo chính trị Đại hội chi bộ?

- Nghị luận về hiện tượng cuồng thần tượng trong giới trẻ? Văn nghị luận 200 chữ về hiện tượng cuồng thần tượng?

- Nghị luận về tinh thần trách nhiệm? Viết đoạn văn nghị luận 200 chữ về tinh thần trách nhiệm của giới trẻ hiện nay?

- Tiêu chuẩn về năng lực chuyên môn, nghiệp vụ kiến trúc sư hạng 1 chuyên ngành Xây dựng từ 05/02/2025?