Mẫu hệ thống báo cáo tài chính năm áp dụng cho doanh nghiệp bảo hiểm nhân thọ theo quy định hiện nay?

- Mẫu hệ thống báo cáo tài chính năm áp dụng cho doanh nghiệp bảo hiểm nhân thọ theo quy định hiện nay?

- Doanh nghiệp bảo hiểm nhân thọ có phải thực hiện kiểm toán độc lập đối với báo cáo tài chính năm không?

- Doanh nghiệp bảo hiểm nhân thọ muốn đầu tư ra nước ngoài thì phải có lãi liên tục trong bao nhiêu năm?

Mẫu hệ thống báo cáo tài chính năm áp dụng cho doanh nghiệp bảo hiểm nhân thọ theo quy định hiện nay?

Mẫu hệ thống báo cáo tài chính năm áp dụng cho doanh nghiệp bảo hiểm nhân thọ được quy định tại khoản 1 Điều 23 Thông tư 199/2014/TT-BTC như sau:

Hệ thống báo cáo tài chính năm và báo cáo tài chính giữa niên độ.

1. Báo cáo tài chính năm

Hệ thống báo cáo tài chính năm áp dụng cho Doanh nghiệp bảo hiểm nhân thọ bao gồm 4 biểu báo cáo sau:

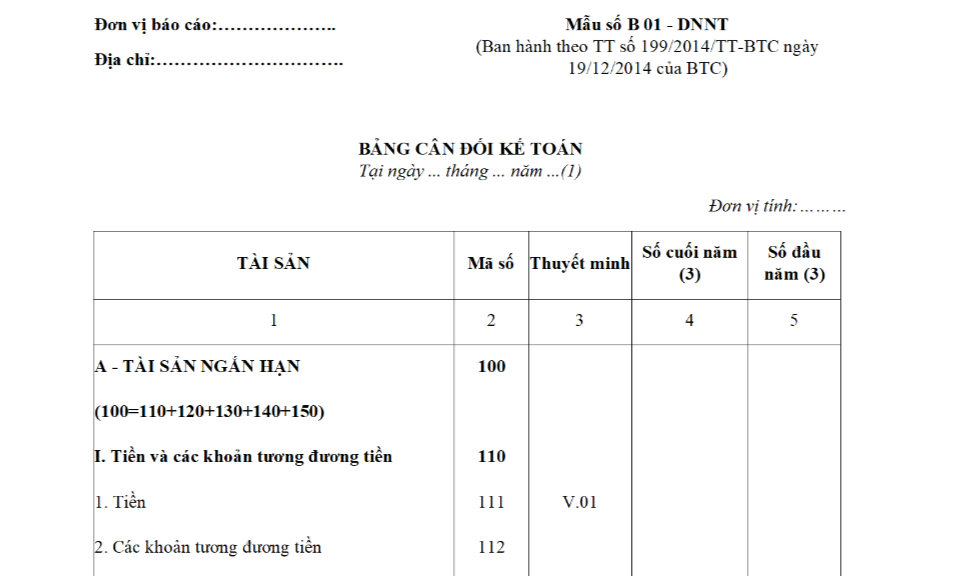

- Bảng Cân đối kế toán Mẫu số B 01 - DNNT

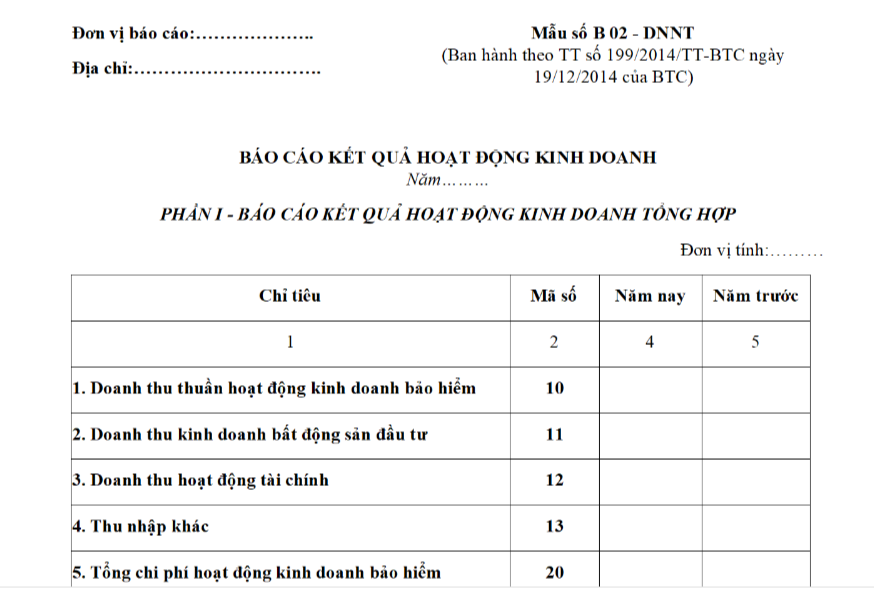

- Báo cáo kết quả hoạt động kinh doanh Mẫu số B 02 - DNNT

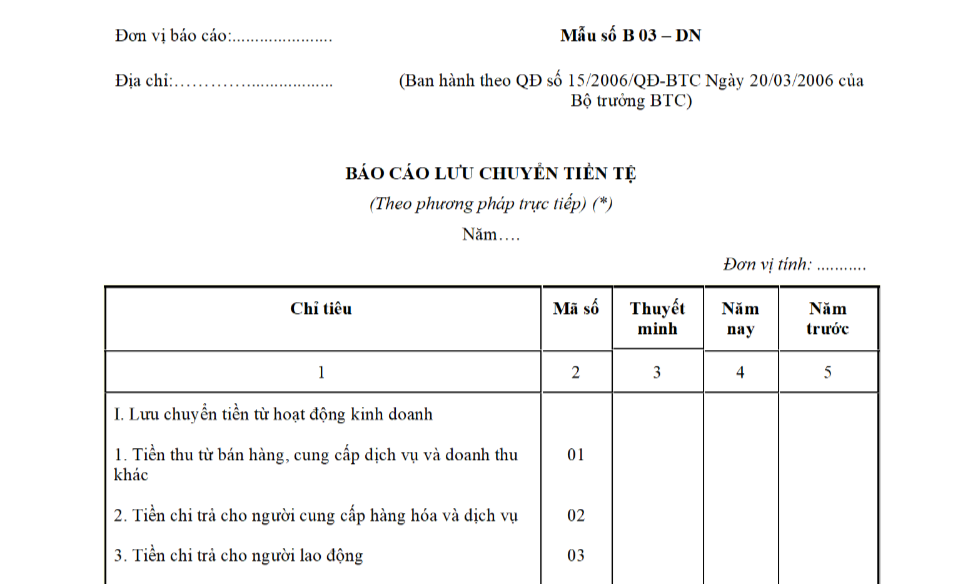

- Báo cáo lưu chuyển tiền tệ Mẫu số B 03 - DNNT

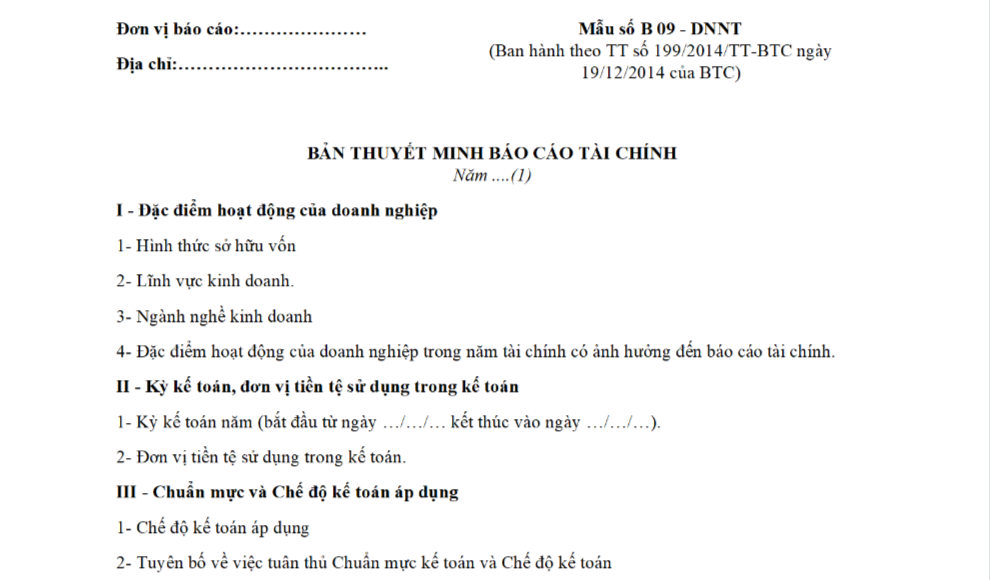

- Bản thuyết minh báo cáo tài chính Mẫu số B 09 - DNNT

...

Như vậy, theo quy định, hệ thống báo cáo tài chính năm áp dụng cho doanh nghiệp bảo hiểm nhân thọ bao gồm 4 biểu báo cáo sau:

- Bảng Cân đối kế toán (theo Mẫu số B 01 - DNNT ban hành kèm theo Thông tư 199/2014/TT-BTC) TẢI VỀ

- Báo cáo kết quả hoạt động kinh doanh (theo Mẫu số B 02 - DNNT ban hành kèm theo Thông tư 199/2014/TT-BTC)

- Báo cáo lưu chuyển tiền tệ (theo Mẫu số B 03 - DNNT ban hành kèm theo Thông tư 199/2014/TT-BTC) TẢI VỀ

- Bản thuyết minh báo cáo tài chính (theo Mẫu số B 09 - DNNT ban hành kèm theo Thông tư 199/2014/TT-BTC) TẢI VỀ

Mẫu hệ thống báo cáo tài chính năm áp dụng cho doanh nghiệp bảo hiểm nhân thọ theo quy định hiện nay? (Hình từ Internet)

Doanh nghiệp bảo hiểm nhân thọ có phải thực hiện kiểm toán độc lập đối với báo cáo tài chính năm không?

Việc kiểm toán độc lập đối với báo cáo tài chính năm được quy định tại khoản 1 Điều 105 Luật Kinh doanh bảo hiểm 2022 như sau:

Kiểm toán độc lập

1. Doanh nghiệp bảo hiểm, doanh nghiệp tái bảo hiểm, chi nhánh nước ngoài tại Việt Nam phải thực hiện kiểm toán độc lập hằng năm đối với báo cáo tài chính năm.

2. Doanh nghiệp bảo hiểm, doanh nghiệp tái bảo hiểm, chi nhánh nước ngoài tại Việt Nam phải có ý kiến xác nhận của tổ chức kiểm toán độc lập đối với báo cáo đánh giá khả năng thanh toán và quản trị rủi ro; báo cáo tách nguồn vốn chủ sở hữu, nguồn phí bảo hiểm; báo cáo hoạt động của quỹ liên kết chung, quỹ liên kết đơn vị, quỹ hưu trí.

3. Tổ chức kiểm toán độc lập khi thực hiện kiểm toán, xác nhận đối với báo cáo quy định tại khoản 1 và khoản 2 Điều này có trách nhiệm sau đây:

a) Tuân thủ quy định của pháp luật về kiểm toán độc lập;

b) Sử dụng Chuyên gia tính toán khi kiểm toán tỷ lệ an toàn vốn, dự phòng nghiệp vụ bảo hiểm; chuyên gia về quản trị rủi ro khi kiểm toán quản trị rủi ro và các chuyên gia khác tương ứng với nội dung kiểm toán độc lập;

c) Giải trình, cung cấp thông tin, số liệu liên quan đến hoạt động kiểm toán doanh nghiệp bảo hiểm, doanh nghiệp tái bảo hiểm, chi nhánh nước ngoài tại Việt Nam trong trường hợp có yêu cầu của Bộ Tài chính;

...

Như vậy, theo quy định, doanh nghiệp bảo hiểm nhân thọ phải thực hiện kiểm toán độc lập hằng năm đối với báo cáo tài chính năm.

Doanh nghiệp bảo hiểm nhân thọ muốn đầu tư ra nước ngoài thì phải có lãi liên tục trong bao nhiêu năm?

Điều kiện đầu tư ra nước ngoài đới với doanh nghiệp bảo hiểm nhân thọ được quy định tại khoản 2 Điều 47 Nghị định 46/2023/NĐ-CP như sau:

Điều kiện đầu tư ra nước ngoài

1. Thuộc đối tượng được phép đầu tư ra nước ngoài theo quy định tại pháp luật đầu tư và pháp luật về quản lý ngoại hối.

2. Doanh nghiệp bảo hiểm, doanh nghiệp tái bảo hiểm nộp hồ sơ đề nghị chấp thuận thực hiện đầu tư ra nước ngoài phải đáp ứng các yêu cầu sau:

a) Có lãi trong 03 năm liên tục liền trước năm thực hiện đầu tư ra nước ngoài được thể hiện trên báo cáo tài chính đã được kiểm toán độc lập bởi các tổ chức kiểm toán độc lập và không có ý kiến ngoại trừ;

b) Vốn chủ sở hữu tại thời điểm lập báo cáo tài chính gần nhất đáp ứng quy định tại Điều 37 Nghị định này;

c) Đáp ứng các quy định về biên khả năng thanh toán tại thời điểm nộp báo cáo gần nhất;

d) Không bị xử phạt vi phạm hành chính trong lĩnh vực kinh doanh bảo hiểm với tổng số tiền từ 400 triệu đồng Việt Nam trở lên trong thời hạn 12 tháng tính đến thời điểm nộp hồ sơ đề nghị.

3. Thực hiện đầy đủ các nghĩa vụ tài chính đối với Nhà nước.

4. Có quy trình nội bộ, cơ chế kiểm soát, kiểm toán nội bộ, nhận dạng và quản trị rủi ro liên quan đến hoạt động đầu tư ra nước ngoài.

5. Ngoài quy định tại các khoản 1, 2, 3 và 4 Điều này, đầu tư gián tiếp ra nước ngoài của doanh nghiệp bảo hiểm, doanh nghiệp tái bảo hiểm thực hiện theo quy định của Chính phủ quy định về đầu tư gián tiếp ra nước ngoài.

Như vậy, theo quy định, doanh nghiệp bảo hiểm nhân thọ muốn đầu tư ra nước ngoài thì phải có lãi trong 03 năm liên tục liền trước năm thực hiện đầu tư ra nước ngoài được thể hiện trên báo cáo tài chính đã được kiểm toán độc lập bởi các tổ chức kiểm toán độc lập và không có ý kiến ngoại trừ.

Quý khách cần hỏi thêm thông tin về có thể đặt câu hỏi tại đây.

- Bài mẫu viết thư UPU lần thứ 54 năm 2025 dài 800 từ hay, chọn lọc? Tưởng tượng bạn là đại dương hãy viết 1 bức thư giải thích lý do và cách họ nên làm để chăm sóc, bảo vệ bạn thật tốt?

- Tải về Phụ lục V Nghị định 175 thay thế Nghị định 15 hướng dẫn Luật Xây dựng về quản lý hoạt động xây dựng mới nhất?

- Lễ hội Vía Bà Ngũ Hành Long Thượng ở đâu? Lễ hội Vía Bà Ngũ hành Long Thượng có phải là di sản văn hóa phi vật thể không?

- Đối tượng nào không được hưởng chính sách nghỉ hưu trước tuổi khi sắp xếp tổ chức bộ máy tại Nghị định 178?

- Mẫu lập kế hoạch kinh doanh trên excel? Tải về Mẫu kế hoạch kinh doanh hoàn chỉnh, chi tiết nhất?