Mẫu kê khai thuế tài nguyên nước thiên nhiên là mẫu nào? Tải mẫu kê khai thuế tài nguyên nước thiên nhiên ở đâu?

- Mẫu kê khai thuế tài nguyên nước thiên nhiên là mẫu nào? Tải mẫu kê khai thuế tài nguyên nước thiên nhiên ở đâu?

- Căn cứ để phân bổ số thuế tài nguyên nước thiên nhiên phải nộp cho từng tỉnh được xác định như thế nào?

- Người nộp thuế có nhà máy sản xuất thuỷ điện thực hiện khai thuế và nộp hồ sơ khai thuế tài nguyên nước thiên nhiên ở đâu?

Mẫu kê khai thuế tài nguyên nước thiên nhiên là mẫu nào? Tải mẫu kê khai thuế tài nguyên nước thiên nhiên ở đâu?

Đối tượng chịu thuế được quy định tại khoản 7 Điều 2 Luật Thuế tài nguyên năm 2009 được sửa đổi bởi khoản 1 Điều 4 Luật sửa đổi các Luật về thuế 2014 như sau:

Đối tượng chịu thuế

...

7. Nước thiên nhiên, bao gồm nước mặt và nước dưới đất, trừ nước thiên nhiên dùng cho nông nghiệp, lâm nghiệp, ngư nghiệp, diêm nghiệp.

...

Người nộp thuế được quy định tại Điều 3 Luật Thuế tài nguyên năm 2009 được sửa đổi bởi khoản 2 Điều 67 Luật Dầu khí 2022 như sau:

Người nộp thuế

1. Người nộp thuế tài nguyên là tổ chức, cá nhân khai thác tài nguyên thuộc đối tượng chịu thuế tài nguyên, trừ trường hợp khai thác tài nguyên đối với mỏ, cụm mỏ, lô dầu khí khai thác tận thu theo quy định của pháp luật về dầu khí

...

Theo đó, nước thiên nhiên thuộc nhóm đối tượng chịu thuế. Do đó, tổ chức, cá nhân khai thác sử dụng nước thiên nhiên có nghĩa vụ nộp thuế tài nguyên, trừ trường hợp pháp luật quy định khác.

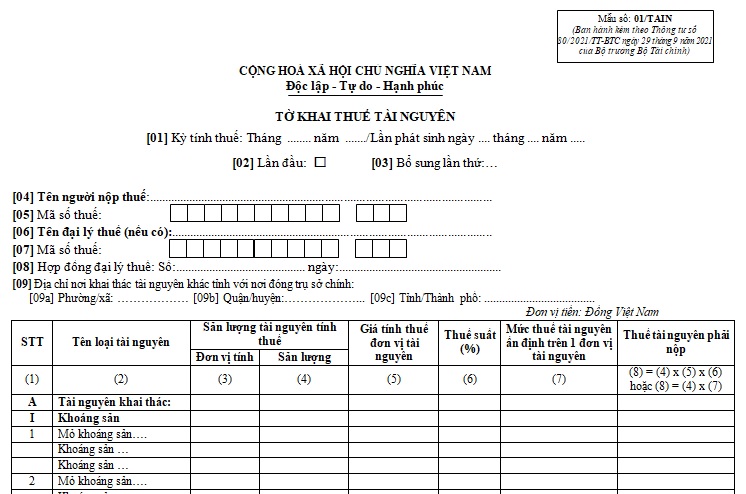

Mẫu kê khai thuế tài nguyên nước thiên nhiên được quy định tại khoản 3 Điều 15 Thông tư 80/2021/TT-BTC bao gồm những nội dung cơ bản sau:

- Tên người nộp thuế;

- Mã số thuế;

- Tên đại lý thuế (nếu có);

- Mã số thuế;

- Hợp đồng đại lý thuế;

- Địa chỉ nơi khai thác tài nguyên khác tỉnh với nơi đóng trụ sở chính.

Tải về Mẫu kê khai thuế tài nguyên tài nguyên nước thiên nhiên

Căn cứ để phân bổ số thuế tài nguyên nước thiên nhiên phải nộp cho từng tỉnh được xác định như thế nào?

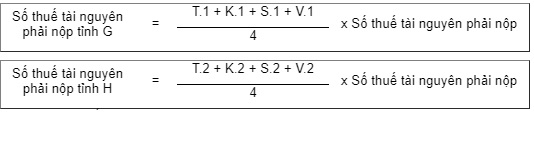

Căn cứ để phân bổ số thuế tài nguyên phải nộp cho từng tỉnh được quy định tại điểm a khoản 2 Điều 15 Thông tư 80/2021/TT-BTC như sau:

- Diện tích của lòng hồ thuỷ điện là t, diện tích lòng hồ thủy điện tại tỉnh G là t.1, diện tích lòng hồ thủy điện tại tỉnh H là t.2.

+ Tỷ lệ (%) diện tích lòng hồ tại tỉnh G là T.1 = t.1/t x 100.

+ Tỷ lệ (%) diện tích lòng hồ tại tỉnh H là T.2 = t.2/t x 100.

- Kinh phí đền bù giải phóng mặt bằng, di dân tái định cư là k; kinh phí đền bù giải phóng mặt bằng, di dân tái định cư tại tỉnh G là k.1; kinh phí đền bù giải phóng mặt bằng, di dân tái định cư tại tỉnh H là k.2.

+ Tỷ lệ (%) kinh phí đền bù giải phóng mặt bằng, di dân tái định cư tại tỉnh G là K.1 = k.1/k x 100.

+ Tỷ lệ (%) kinh phí đền bù giải phóng mặt bằng, di dân tái định cư tại tỉnh H là K.2 = k.2/k x 100.

- Số hộ dân phải di chuyển tái định cư là s, số hộ dân phải di chuyển tái định cư tại tỉnh G là s.1, số hộ dân phải di chuyển tái định cư tại tỉnh H là s.2.

+ Tỷ lệ (%) số hộ dân phải di chuyển tái định cư tại tỉnh G là S.1 = s.1/s x 100.

+ Tỷ lệ (%) số hộ dân phải di chuyển tái định cư tại tỉnh H là S.2 = s.2/s x 100.

- Giá trị đền bù thiệt hại vật chất vùng lòng hồ là v, giá trị đền bù thiệt hại vật chất vùng lòng hồ tại tỉnh G là v.1, giá trị đền bù thiệt hại vật chất vùng lòng hồ tại tỉnh H là v.2.

+ Tỷ lệ (%) giá trị đền bù thiệt hại vật chất vùng lòng hồ tại tỉnh G là V.1 = v.1/v x 100.

+ Tỷ lệ (%) giá trị đền bù thiệt hại vật chất vùng lòng hồ tại tỉnh H là V.2 = v.2/v x 100.

Lưu ý:

Cũng theo quy định tại khoản 2 Điều 15 Thông tư 80/2021/TT-BTC, thuế tài nguyên được tính theo công thức sau:

Mẫu kê khai thuế tài nguyên là mẫu nào? Người nộp thuế có thể tải mẫu kê khai thuế tài nguyên ở đâu? (Hình từ Internet)

Người nộp thuế có nhà máy sản xuất thuỷ điện thực hiện khai thuế và nộp hồ sơ khai thuế tài nguyên nước thiên nhiên ở đâu?

Việc thực hiện khai thuế tài nguyên và nộp hồ sơ khai thuế tài nguyên nước thiên nhiên được quy định khoản 3 Điều 15 Thông tư 80/2021/TT-BTC như sau:

Khai thuế, tính thuế, phân bổ và nộp thuế tài nguyên

...

3. Khai, nộp thuế tài nguyên:

Người nộp thuế có nhà máy sản xuất thuỷ điện thực hiện khai thuế tài nguyên và nộp hồ sơ khai thuế tài nguyên theo mẫu số 01/TAIN, hồ sơ quyết toán thuế tài nguyên theo mẫu số 02/TAIN cho cơ quan thuế quản lý khoản thu ngân sách nhà nước nơi có hoạt động khai thác tài nguyên nước. Trường hợp hồ thủy điện của nhà máy nằm trên nhiều tỉnh thì nộp hồ sơ khai thuế tài nguyên theo mẫu số 01/TAIN, hồ sơ quyết toán thuế tài nguyên theo mẫu số 02/TAIN, phụ lục bảng phân bổ số thuế tài nguyên phải nộp cho các địa phương nơi được hưởng nguồn thu đối với hoạt động sản xuất thủy điện theo mẫu số 01-1/TAIN ban hành kèm theo phụ lục II Thông tư này của nhà máy thủy điện tại cơ quan thuế nơi có văn phòng điều hành nhà máy thủy điện; nộp số tiền thuế phân bổ cho tỉnh nơi có hồ thủy điện theo quy định tại khoản 4 Điều 12 Thông tư này.

Viện dẫn tới khoản 4 Điều 12 Thông tư 80/2021/TT-BTC quy định như sau:

Phân bổ nghĩa vụ thuế của người nộp thuế hạch toán tập trung có đơn vị phụ thuộc, địa điểm kinh doanh tại tỉnh khác nơi có trụ sở chính

...

4. Người nộp thuế căn cứ vào số thuế phải nộp theo từng tỉnh hưởng nguồn thu phân bổ để lập chứng từ nộp tiền và nộp tiền vào ngân sách nhà nước theo quy định. Kho bạc Nhà nước nơi tiếp nhận chứng từ nộp ngân sách nhà nước của người nộp thuế hạch toán khoản thu cho từng địa bàn nhận khoản thu phân bổ.

...

Theo đó, người nộp thuế có nhà máy sản xuất thuỷ điện thực hiện khai thuế tài nguyên và nộp hồ sơ khai thuế tài nguyên nước thiên nhiên tại cơ quan thuế quản lý khoản thu ngân sách nhà nước nơi có hoạt động khai thác tài nguyên nước.

Lưu ý:

Trường hợp hồ thủy điện của nhà máy nằm trên nhiều tỉnh thì nộp hồ sơ khai thuế tài nguyên nước thiên nhiên tại cơ quan thuế nơi có văn phòng điều hành nhà máy thủy điện.

Người nộp thuế căn cứ vào số thuế phải nộp theo từng tỉnh hưởng nguồn thu phân bổ để lập chứng từ nộp tiền và nộp tiền vào ngân sách nhà nước theo quy định.

Kho bạc Nhà nước nơi tiếp nhận chứng từ nộp ngân sách nhà nước của người nộp thuế hạch toán khoản thu cho từng địa bàn nhận khoản thu phân bổ.

Quý khách cần hỏi thêm thông tin về có thể đặt câu hỏi tại đây.

- Lời chúc Tết nguyên tiêu hay ý nghĩa cho mọi người? Tết nguyên tiêu người lao động có được nghỉ làm?

- Những loại dữ liệu mà trung tâm chỉ huy giao thông được kết nối chia sẻ với các Bộ, ngành theo quy định?

- File Quy định 232-QĐ/TW 2025 thi hành Điều lệ Đảng và điểm mới? Toàn văn Quy định 232 về thi hành Điều lệ Đảng?

- Giờ đẹp thắp hương Rằm tháng Giêng 2025? Cúng Rằm tháng Giêng vào ngày 14 được không? Mâm cúng Rằm tháng Giêng năm 2025?

- Bài dự thi Bác Hồ với thiếu nhi năm 2025 tranh vẽ? Mẫu tranh Cuộc thi vẽ tranh Bác Hồ với thiếu nhi Thiếu nhi với Bác Hồ năm 2025?