Mẫu nhật ký sổ cái trong đơn vị hành chính sự nghiệp theo Thông tư 107? Tải mẫu ở đâu? Hướng dẫn cách lập mẫu?

Mẫu nhật ký sổ cái trong đơn vị hành chính sự nghiệp theo Thông tư 107? Tải mẫu ở đâu?

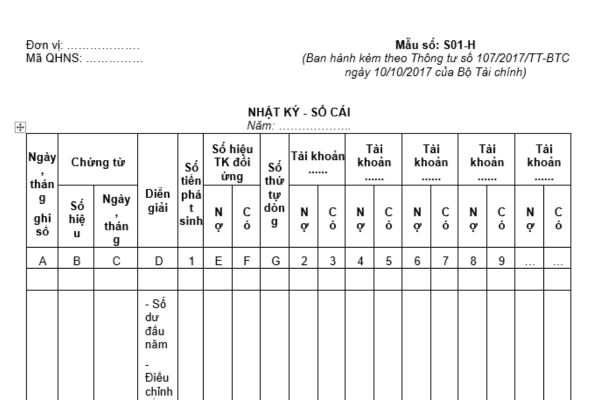

Mẫu nhật ký sổ cái trong đơn vị hành chính sự nghiệp là Mẫu số S01-H được quy định tại Phụ lục số 03 ban hành kèm theo Thông tư 107/2017/TT-BTC, mẫu có dạng như sau:

Tải về Mẫu Nhật ký Sổ cái trong đơn vị hành chính sự nghiệp.

Lưu ý: Căn cứ theo Điều 2 Thông tư 107/2017/TT-BTC thì mẫu Nhật ký Sổ cái nêu trên áp dụng quy định về đối tượng áp dụng cho các đối tượng như sau:

- Cơ quan nhà nước;

- Đơn vị sự nghiệp công lập, trừ các đơn vị sự nghiệp công lập tự đảm bảo chi thường xuyên và chi đầu tư được vận dụng cơ chế tài chính như doanh nghiệp, áp dụng chế độ kế toán doanh nghiệp khi đáp ứng đủ các điều kiện theo quy định hiện hành;

- Tổ chức, đơn vị khác có hoặc không sử dụng ngân sách nhà nước (sau đây gọi tắt là đơn vị hành chính, sự nghiệp).

Hướng dẫn cách lập mẫu nhật ký sổ cái dùng cho đơn vị hành chính sự nghiệp như thế nào?

Căn cứ theo Phụ lục 03 ban hành kèm theo Thông tư 107/2017/TT-BTC thì phương pháp lập và trách nhiệm ghi nhật ký sổ cái như sau:

(1) Mục đích: Nhật ký - Sổ Cái là sổ kế toán tổng hợp dùng cho hình thức Nhật ký - Sổ cái để phản ánh tất cả các nghiệp vụ kinh tế phát sinh theo trình tự thời gian và hệ thống hóa theo nội dung kinh tế phản ánh trên các tài khoản kế toán.

Trên cơ sở đó kiểm tra, giám sát sự biến động từng loại vốn, nguồn vốn, nguồn kinh phí làm căn cứ đối chiếu với các sổ kế toán chi tiết và lập báo cáo tài chính.

(2) Căn cứ và phương pháp ghi số

- Nhật ký - Sổ Cái gồm có 02 phần:

+ Phần "Nhật ký": Gồm các cột từ cột "Ngày, tháng ghi sổ" đến cột "Số hiệu tài khoản đối ứng" (định khoản).

+ Phần "Sổ Cái": Chia làm nhiều cột, mỗi tài khoản sử dụng 2 cột, một cột ghi Nợ, một cột ghi Có, số lượng cột nhiều hay ít phụ thuộc vào số lượng tài khoản cần sử dụng. Để thuận tiện cho việc ghi sổ, phần Sổ Cái có thể dùng tờ đệm.

- Hàng ngày, căn cứ vào chứng từ kế toán phát sinh, tiến hành kiểm tra nội dung của chứng từ kế toán, sau đó xác định số hiệu tài khoản ghi Nợ, số hiệu tài khoản ghi Có để ghi vào Nhật ký - Sổ Cái.

Mỗi chứng từ kế toán được ghi vào Nhật ký - Sổ Cái, một dòng ghi đồng thời ở cả 2 phần Nhật ký và Sổ Cái.

Đối với những chứng từ kế toán cùng loại phát sinh nhiều lần trong một ngày (như Phiếu thu, Phiếu chi, Phiếu xuất kho, Phiếu nhập kho,...) có thể căn cứ vào chứng từ kế toán để lập Bảng tổng hợp chứng từ kế toán từng loại, sau đó căn cứ vào số tổng cộng của Bảng tổng hợp chứng từ kế toán ghi 1 dòng vào Nhật ký - Sổ Cái.

- Số dư đầu năm: Ghi số dư cuối năm trước của tất cả các tài khoản.

Điều chỉnh số dư đầu năm: Phản ánh các khoản điều chỉnh số dư năm trước mang sang trong trường hợp được phép điều chỉnh số liệu báo cáo tài chính năm trước sau khi đã khóa sổ chuyển số dư sang năm nay.

- Cột A: Ghi ngày, tháng ghi sổ.

- Cột B, C: Ghi số hiệu, ngày, tháng chứng từ kế toán hoặc Bảng tổng hợp chứng từ kế toán cùng loại.

- Cột D: Ghi tóm tắt nội dung nghiệp vụ kinh tế phát sinh.

- Cột 1: Ghi tổng số tiền phát sinh trên chứng từ hoặc Bảng tổng hợp chứng từ kế toán cùng loại.

- Cột E, F: Ghi số hiệu tài khoản đối ứng Nợ, đối ứng Có của nghiệp vụ kinh tế.

- Cột G: Ghi số thứ tự dòng.

Từ cột 2 trở đi: Ghi số tiền phát sinh ở mỗi tài khoản theo quan hệ đối ứng đã được định khoản ở Cột E, F.

- Cuối trang: Cộng mang sang.

Cuối mỗi tháng phải cộng số phát sinh ở phần Nhật ký và số phát sinh Nợ, số phát sinh Có của từng tài khoản, số phát sinh luỹ kế từ đầu năm.

Dòng số liệu khóa sổ là căn cứ để đối chiếu số liệu trên các sổ chi tiết. Sau khi đã đối chiếu khớp đúng, số liệu trên Nhật ký - Sổ Cái và sổ chi tiết được sử dụng để lập Báo cáo tài chính.

Mẫu Nhật ký Sổ cái trong đơn vị hành chính sự nghiệp theo Thông tư 107? Tải mẫu ở đâu? Hướng dẫn cách điền mẫu? (Hình từ Internet)

Trách nhiệm của người giữ và ghi sổ kế toán trong đơn vị hành chính sự nghiệp được quy định như thế nào?

Trách nhiệm của người giữ và ghi sổ kế toán trong đơn vị hành chính sự nghiệp được quy định tại khoản 4 Điều 5 Thông tư 107/2017/TT-BTC như sau:

- Sổ kế toán phải được quản lý chặt chẽ, phân công rõ ràng trách nhiệm cá nhân giữ và ghi sổ. Sổ kế toán giao cho nhân viên nào thì nhân viên đó phải chịu trách nhiệm về nội dung ghi trong sổ trong suốt thời gian giữ và ghi sổ.

- Khi có sự thay đổi nhân viên giữ và ghi sổ, kế toán trưởng hoặc phụ trách kế toán phải tổ chức bàn giao trách nhiệm quản lý và ghi sổ kế toán giữa nhân viên kế toán cũ với nhân viên kế toán mới.

Nhân viên kế toán cũ phải chịu trách nhiệm về toàn bộ những nội dung ghi trong sổ trong suốt thời gian giữ và ghi sổ, nhân viên kế toán mới chịu trách nhiệm từ ngày nhận bàn giao. Biên bản bàn giao phải được kế toán trưởng hoặc phụ trách kế toán ký xác nhận.

- Sổ kế toán phải ghi kịp thời, rõ ràng, đầy đủ theo các nội dung của sổ. Thông tin, số liệu ghi vào sổ kế toán phải chính xác, trung thực, đúng với chứng từ kế toán tương ứng dùng để ghi sổ.

- Việc ghi sổ kế toán phải theo trình tự thời gian phát sinh của nghiệp vụ kinh tế, tài chính. Thông tin, số liệu ghi trên sổ kế toán của năm sau phải kế tiếp thông tin, số liệu ghi trên sổ kế toán của năm trước liền kề, đảm bảo liên tục từ khi mở sổ đến khi khóa sổ.

Quý khách cần hỏi thêm thông tin về có thể đặt câu hỏi tại đây.

- Lễ Khai ấn Đền Trần là gì? Lễ hội Khai ấn Đền Trần tổ chức vào ngày nào? Lễ hội Khai ấn Đền Trần có phải lễ lớn?

- Số thẻ đảng viên là gì? Số thẻ đảng viên của mỗi đảng viên được quy định sẽ có bao nhiêu chữ số?

- Dịch vụ cứu hộ giao thông đường bộ có phải là dịch vụ hỗ trợ vận tải đường bộ? Yêu cầu khi kinh doanh dịch vụ này?

- Tổ chức bộ máy các đơn vị thuộc Tòa án nhân dân tối cao hiện nay? Chức vụ, chức danh trong các đơn vị thuộc TANDTC ra sao?

- Tờ trình kế hoạch tổng thể lựa chọn nhà thầu mẫu 01A Thông tư 22/2024/TT-BKHĐT như thế nào?