Mẫu phiếu chi theo Thông tư 200 và Thông tư 133 mới nhất là mẫu nào? Hướng dẫn điền mẫu phiếu chi?

Mẫu phiếu chi theo Thông tư 200 và Thông tư 133 mới nhất là mẫu nào?

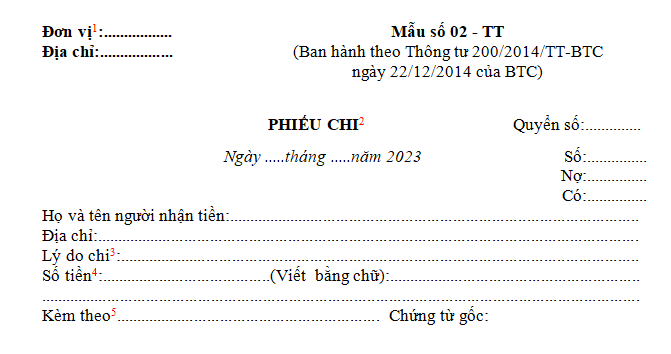

(1) Mẫu Phiếu chi theo Thông tư 200 là Mẫu 02-TT Phụ lục 3 ban hành kèm theo Thông tư 200/2014/TT-BTC như sau:

Tải về Mẫu Phiếu chi theo Thông tư 200

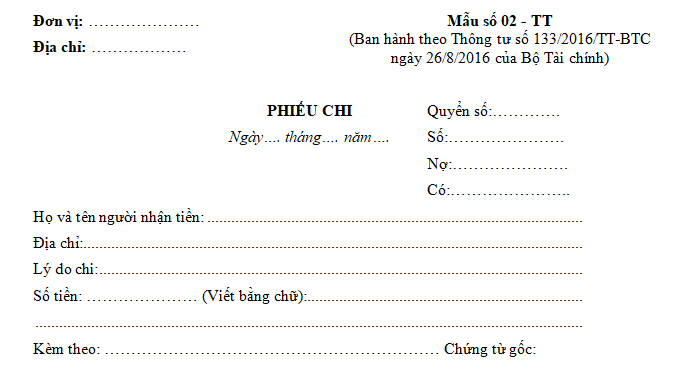

(2) Mẫu Phiếu chi theo Thông tư 133 là Mẫu 02-TT Phụ lục 3 ban hành kèm theo Thông tư 133/2016/TT-BTC như sau:

Tải về Mẫu Phiếu chi theo Thông tư 133

Mẫu phiếu chi theo Thông tư 200 và Thông tư 133 mới nhất là mẫu nào? Hướng dẫn điền mẫu phiếu chi? (hình từ internet)

Hướng dẫn điền mẫu phiếu chi theo Thông tư 200 và Thông tư 133?

Hướng dẫn điền mẫu phiếu chi theo Thông tư 200

Tại Phụ lục 3 ban hành kèm theo Thông tư 200/2014/TT-BTC có hướng dẫn cách điền mẫu phiếu chi theo Thông tư 200 như sau:

(1) Ghi rõ tên doanh nghiệp và địa chỉ doanh nghiệp sử dụng Phiếu chi.

(2) Lập Phiếu chi nhằm xác định các khoản tiền mặt, ngoại tệ thực tế xuất quỹ và làm căn cứ để thủ quỹ xuất quỹ, ghi sổ quỹ và kế toán ghi sổ kế toán.

- Mẫu Phiếu chi phải đóng thành quyển, trong mỗi Phiếu chi phải ghi số quyển và số của từng Phiếu chi. Số phiếu chi phải đánh liên tục trong 1 kỳ kế toán. Từng Phiếu chi phải ghi rõ ngày, tháng, năm lập phiếu, ngày, tháng, năm chi tiền.

- Phiếu chi được lập thành 3 liên và chỉ sau khi có đủ chữ ký (Ký theo từng liên) của người lập phiếu, kế toán trưởng, giám đốc, thủ quỹ mới được xuất quỹ. Sau khi nhận đủ số tiền người nhận tiền phải ghi số tiền đã nhận bằng chữ, ký tên và ghi rõ họ, tên vào Phiếu chi.

+ Liên 1 lưu ở nơi lập phiếu.

+ Liên 2 thủ quỹ dùng để ghi sổ quỹ và chuyển cho kế toán cùng với chứng từ gốc để vào sổ kế toán.

+ Liên 3 giao cho người nhận tiền.

(3) Ghi rõ nội dung chi tiền.

(4) Ghi bằng số và bằng chữ số tiền xuất quỹ, ghi rõ đơn vị tính là đồng VN, hay USD ...

(5) Ghi số lượng chứng từ gốc kèm theo Phiếu chi.

(6) Nếu là chi ngoại tệ phải ghi rõ tỷ giá, đơn giá tại thời điểm xuất quỹ để tính ra tổng số tiền theo đơn vị đồng tiền ghi sổ.

Hướng dẫn điền mẫu phiếu chi theo Thông tư 133

Tại Phụ lục 3 ban hành kèm theo Thông tư 133/2016/TT-BTC có hướng dẫn cách điền mẫu phiếu chi theo Thông tư 133 như sau:

- Ghi rõ tên đơn vị và địa chỉ đơn vị ở góc trên bên trái của Phiếu chi;

- Khi lập phiếu chi phải ghi rõ số phiếu, điền đủ thông tin ngày, tháng, năm lập phiếu chi;

- Phiếu chi cần được đóng thành quyển, mỗi quyển phải ghi số quyển và số của từng Phiếu chi;

- Dòng "Họ tên người nhận tiền": Ghi rõ họ tên người nhận tiền;

- Dòng "Địa chỉ": Điền thông tin địa chỉ người nhận tiền hoặc đơn vị công tác của người nhận tiền;

- Dòng “Lý do chi”: Ghi rõ nội dung chi tiền: mục đích chi tiền để làm việc gì...;

- Dòng “Số tiền” điền đầy đủ thông tin số tiền, viết bằng chữ và số của số tiền dùng để chi;

- Dòng “Kèm theo”: Ghi số chứng từ gốc kèm theo. Ghi đầy đủ những chứng từ kèm theo đó;

- Phiếu chi được lập thành 03 liên, trình kế toán trưởng, giám đốc ký, sau đó thủ quỹ xuất quỹ.

- Sau khi nhận đủ số tiền, người nhận tiền ghi rõ số tiền đã nhận, sau đó ký và ghi rõ họ tên vào phiếu chi để xác nhận số tiền đã nhận;

- Liên 01 lưu ở nơi lập phiếu, liên 02 thủ quỹ dùng để ghi sổ quỹ và chuyển cho kế toán để vào sổ kế toán, liên 03 giao cho người nhận tiền.

- Nếu là chi ngoại tệ phải ghi rõ tỷ giá, đơn giá tại thời điểm xuất quỹ để tính ra tổng số tiền theo đơn vị đồng tiền ghi sổ.

- Liên phiếu chi gửi ra ngoài doanh nghiệp phải đóng dấu.

Chứng từ kế toán chi tiền phải có chữ ký của ai trước khi thực hiện?

Ký chứng từ kế toán được quy định tại Điều 19 Luật Kế toán 2015 như sau:

Ký chứng từ kế toán

1. Chứng từ kế toán phải có đủ chữ ký theo chức danh quy định trên chứng từ. Chữ ký trên chứng từ kế toán phải được ký bằng loại mực không phai. Không được ký chứng từ kế toán bằng mực màu đỏ hoặc đóng dấu chữ ký khắc sẵn. Chữ ký trên chứng từ kế toán của một người phải thống nhất. Chữ ký trên chứng từ kế toán của người khiếm thị được thực hiện theo quy định của Chính phủ.

2. Chữ ký trên chứng từ kế toán phải do người có thẩm quyền hoặc người được ủy quyền ký. Nghiêm cấm ký chứng từ kế toán khi chưa ghi đủ nội dung chứng từ thuộc trách nhiệm của người ký.

3. Chứng từ kế toán chi tiền phải do người có thẩm quyền duyệt chi và kế toán trưởng hoặc người được ủy quyền ký trước khi thực hiện. Chữ ký trên chứng từ kế toán dùng để chi tiền phải ký theo từng liên.

4. Chứng từ điện tử phải có chữ ký điện tử. Chữ ký trên chứng từ điện tử có giá trị như chữ ký trên chứng từ bằng giấy.

Như vậy, chứng từ kế toán chi tiền phải do người có thẩm quyền duyệt chi và kế toán trưởng hoặc người được ủy quyền ký trước khi thực hiện. Chữ ký trên chứng từ kế toán dùng để chi tiền phải ký theo từng liên.

Quý khách cần hỏi thêm thông tin về có thể đặt câu hỏi tại đây.

- Ngày 18 tháng 12 là ngày gì? Ngày 18 tháng 12 là ngày gì ở Việt Nam và thế giới? Ngày 18 tháng 12 năm 2024 là thứ mấy?

- Bài thuyết trình về ngày 22 12? Mẫu bài thuyết trình về Ngày thành lập Quân đội nhân dân Việt Nam ý nghĩa?

- Forex là gì? Đầu tư Forex là gì? Có được tổ chức hội nghị, hội thảo kêu gọi đầu tư Forex không?

- Hoạt động xây dựng ở nước ngoài có phải làm tờ khai hải quan? Hồ sơ hải quan bao gồm những giấy tờ nào?

- Đăng nhập https hocvalamtheobac mobiedu vn cuộc thi trực tuyến Tuổi trẻ học tập và làm theo tư tưởng đạo đức phong cách Hồ Chí Minh năm học 2024 2025?