Mẫu phiếu xuất kho 04 - VT dành cho hộ kinh doanh, cá nhân kinh doanh mới nhất? Hướng dẫn cách ghi phiếu xuất kho?

Mẫu phiếu xuất kho 04 - VT dành cho hộ kinh doanh, cá nhân kinh doanh mới nhất?

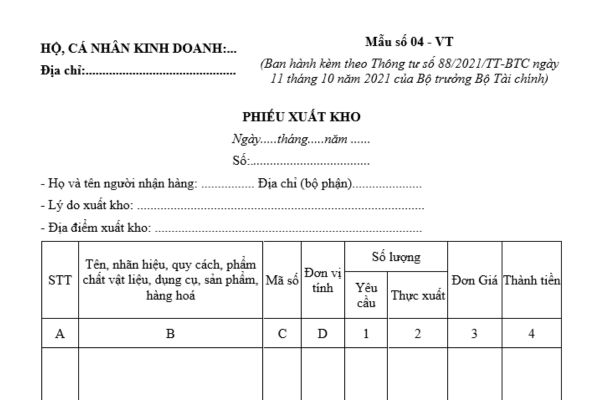

Mẫu phiếu xuất kho dành cho hộ kinh doanh, cá nhân kinh doanh mới nhất là Mẫu 04 - VT được quy định tại Phụ lục 1 ban hành kèm theo Thông tư 88/2021/TT-BTC có dạng như sau:

Tải về Mẫu phiếu xuất kho 04 - VT dành cho hộ kinh doanh, cá nhân kinh doanh mới nhất.

Hướng dẫn cách ghi phiếu xuất kho dành cho hộ kinh doanh, cá nhân kinh doanh thế nào?

Hướng dẫn cách ghi phiếu xuất kho dành cho hộ kinh doanh, cá nhân kinh doanh được quy định tại Phụ lục I ban hành kèm theo Mẫu số 04 - VT Thông tư 88/2021/TT-BTC, cụ thể như sau:

(1) Mục đích: Nhằm xác định số lượng vật liệu, dụng cụ, sản phẩm, hàng hóa xuất kho cho các bộ phận sử dụng của hộ kinh doanh, cá nhân kinh doanh làm căn cứ để theo dõi chi phí sản xuất kinh doanh.

(2) Phương pháp và trách nhiệm ghi

Góc bên trái của Phiếu xuất kho phải ghi rõ tên của hộ kinh doanh, cá nhân kinh doanh. Phiếu xuất kho lập cho một hoặc nhiều thứ vật liệu, dụng cụ, sản phẩm, hàng hóa cùng một kho dùng cho một đối tượng hạch toán chi phí hoặc cùng một mục đích sử dụng.

Khi lập phiếu xuất kho phải ghi rõ: Họ tên người nhận hàng, tên, đơn vị (bộ phận): số và ngày, tháng, năm lập phiếu; lý do xuất kho và địa điểm xuất kho vật liệu, dụng cụ, sản phẩm, hàng hóa.

- Cột A, B, C, D: Ghi số thứ tự, tên, nhãn hiệu, qui cách, phẩm chất, mã số và đơn vị tính của vật liệu, dụng cụ, sản phẩm, hàng hóa.

- Cột 1: Ghi số lượng vật liệu, dụng cụ, sản phẩm, hàng hóa theo yêu cầu xuất kho của người (bộ phận) sử dụng.

- Cột 2: Ghi số lượng thực tế xuất kho (số lượng thực tế xuất kho chỉ có thể bằng hoặc ít hơn số lượng yêu cầu).

- Cột 3, 4: Ghi đơn giá và thành tiền của từng loại vật liệu, dụng cụ, sản phẩm, hàng hóa thực xuất kho (cột 4 = cột 2 x cột 3).

Dòng Cộng: Ghi tổng số tiền của số vật liệu, dụng cụ, sản phẩm, hàng hóa thực tế đã xuất kho.

Dòng "Tổng số tiền viết bằng chữ": Ghi tổng số tiền viết bằng chữ trên Phiếu xuất kho.

Phiếu xuất kho được lập thành 2 liên (đặt giấy than viết 1 lần).

Phiếu xuất kho phải có đầy đủ chữ ký và họ tên những người có liên quan trên phiếu xuất kho, liên 1 lưu tại hộ kinh doanh, cá nhân kinh doanh để ghi sổ kế toán, liên 2 chuyển cho người nhận hàng.

Trường hợp người đại diện hộ kinh doanh/cá nhân kinh doanh đồng thời kiêm nhiệm thủ kho hoặc người lập biểu thì người đại diện hộ kinh doanh/cá nhân kinh doanh có thể ký đồng thời các chức danh kiêm nhiệm đó.

Mẫu phiếu xuất kho 04 - VT dành cho hộ kinh doanh, cá nhân kinh doanh mới nhất? Hướng dẫn cách ghi phiếu xuất kho? (Hình từ Internet)

Nội dung chứng từ kế toán của hộ kinh doanh phải bao gồm những nội dung gì?

Căn cứ theo quy định tại Điều 4 Thông tư 88/2021/TT-BTC như sau:

Chứng từ kế toán

1. Nội dung chứng từ kế toán, việc lập, lưu trữ và ký chứng từ kế toán của hộ kinh doanh, cá nhân kinh doanh được vận dụng theo quy định tại Điều 16, Điều 18, Điều 19 Luật Kế toán và thực hiện theo hướng dẫn cụ thể tại Phụ lục 1 “Biểu mẫu và phương pháp lập chứng từ kế toán” ban hành kèm theo Thông tư này.

...

Như vậy, nội dung chứng từ kế toán của hộ kinh doanh được vận dụng theo quy định tại Điều 16 Luật Kế toán 2015, bao gồm các nội dung chủ yếu sau đây:

- Tên và số hiệu của chứng từ kế toán;

- Ngày, tháng, năm lập chứng từ kế toán;

- Tên, địa chỉ của cơ quan, tổ chức, đơn vị hoặc cá nhân lập chứng từ kế toán;

- Tên, địa chỉ của cơ quan, tổ chức, đơn vị hoặc cá nhân nhận chứng từ kế toán;

- Nội dung nghiệp vụ kinh tế, tài chính phát sinh;

- Số lượng, đơn giá và số tiền của nghiệp vụ kinh tế, tài chính ghi bằng số; tổng số tiền của chứng từ kế toán dùng để thu, chi tiền ghi bằng số và bằng chữ;

- Chữ ký, họ và tên của người lập, người duyệt và những người có liên quan đến chứng từ kế toán.

>> Ngoài những nội dung chủ yếu của chứng từ kế toán nêu trên, chứng từ kế toán có thể có thêm những nội dung khác theo từng loại chứng từ.

Lưu ý: Việc ký chứng từ kế tóan phải tuân thủ quy định tại Điều 19 Luật Kế toán 2015 như sau:

- Chứng từ kế toán phải có đủ chữ ký theo chức danh quy định trên chứng từ. Chữ ký trên chứng từ kế toán phải được ký bằng loại mực không phai. Không được ký chứng từ kế toán bằng mực màu đỏ hoặc đóng dấu chữ ký khắc sẵn.

Chữ ký trên chứng từ kế toán của một người phải thống nhất. Chữ ký trên chứng từ kế toán của người khiếm thị được thực hiện theo quy định của Chính phủ.

- Chữ ký trên chứng từ kế toán phải do người có thẩm quyền hoặc người được ủy quyền ký. Nghiêm cấm ký chứng từ kế toán khi chưa ghi đủ nội dung chứng từ thuộc trách nhiệm của người ký.

- Chứng từ kế toán chi tiền phải do người có thẩm quyền duyệt chi và kế toán trưởng hoặc người được ủy quyền ký trước khi thực hiện. Chữ ký trên chứng từ kế toán dùng để chi tiền phải ký theo từng liên.

- Chứng từ điện tử phải có chữ ký điện tử. Chữ ký trên chứng từ điện tử có giá trị như chữ ký trên chứng từ bằng giấy.

Quý khách cần hỏi thêm thông tin về có thể đặt câu hỏi tại đây.

- Mẫu bản nhận xét đánh giá cán bộ 3 năm gần nhất? Cách viết bản nhận xét đánh giá cán bộ 3 năm gần nhất chi tiết?

- Cơ sở dữ liệu quốc gia về hoạt động xây dựng bao gồm các thông tin nào về dự án đầu tư xây dựng?

- Đu trend nhìn lên bầu trời sẽ thấy vì tinh tú có bị xử phạt hành chính không? Có bị truy cứu trách nhiệm hình sự không?

- Công trình xây dựng là gì? Xây dựng công trình không tuân thủ tiêu chuẩn là hành vi vi phạm pháp luật trong xây dựng?

- Điều lệ Đảng là gì? 06 nội dung cơ bản của nguyên tắc tập trung dân chủ tại Điều lệ Đảng Cộng sản Việt Nam?