Mẫu phụ lục thuế thu nhập doanh nghiệp đối với hoạt động chuyển nhượng bất động sản theo Thông tư 80?

- Mẫu phụ lục thuế thu nhập doanh nghiệp đối với hoạt động chuyển nhượng bất động sản theo Thông tư 80?

- Thu nhập từ hoạt động chuyển nhượng bất động sản phải chịu thuế thu nhập doanh nghiệp gồm các khoản thu nhập nào?

- Thuế suất thuế thu nhập doanh nghiệp đối với hoạt động chuyển nhượng bất động sản là bao nhiêu?

Mẫu phụ lục thuế thu nhập doanh nghiệp đối với hoạt động chuyển nhượng bất động sản theo Thông tư 80?

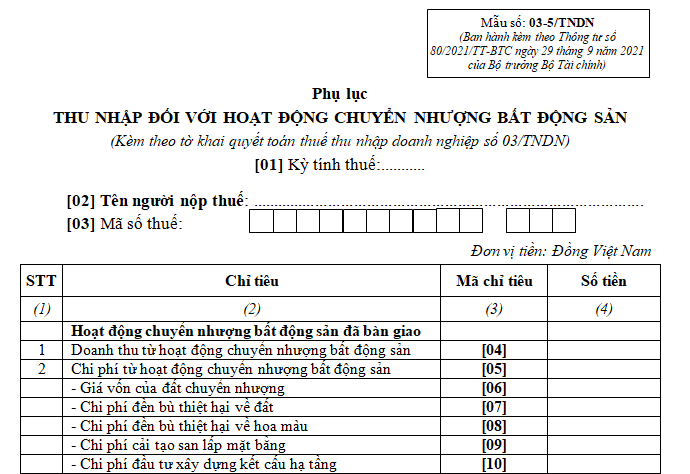

Mẫu phụ lục thuế thu nhập doanh nghiệp đối với hoạt động chuyển nhượng bất động sản là Mẫu số 03-5/TNDN Phụ lục II ban hành kèm theo Thông tư 80/2021/TT-BTC như sau:

Tải về Mẫu phụ lục thuế thu nhập doanh nghiệp đối với hoạt động chuyển nhượng bất động sản

>>>Xem thêm:

Tờ khai thuế thu nhập doanh nghiệp (áp dụng đối với hoạt động chuyển nhượng bất động sản theo từng lần phát sinh) | |

Phụ lục bảng phân bổ số thuế thu nhập doanh nghiệp phải nộp đối với hoạt động chuyển nhượng bất động sản | |

Phụ lục bảng kê chứng từ nộp tiền thuế thu nhập doanh nghiệp tạm nộp của hoạt động chuyển nhượng bất động sản thu tiền theo tiến độ chưa bàn giao trong năm |

Mẫu phụ lục thuế thu nhập doanh nghiệp đối với hoạt động chuyển nhượng bất động sản theo Thông tư 80? (hình từ internet)

Thu nhập từ hoạt động chuyển nhượng bất động sản phải chịu thuế thu nhập doanh nghiệp gồm các khoản thu nhập nào?

Căn cứ theo Điều 16 Thông tư 78/2014/TT-BTC quy định về đối tượng chịu thuế thu nhập doanh nghiệp từ hoạt động chuyển nhượng bất động sản như sau:

Đối tượng chịu thuế

1. Doanh nghiệp thuộc diện chịu thuế thu nhập từ chuyển nhượng bất động sản bao gồm: Doanh nghiệp thuộc mọi thành phần kinh tế, mọi ngành nghề có thu nhập từ hoạt động chuyển nhượng bất động sản; Doanh nghiệp kinh doanh bất động sản có thu nhập từ hoạt động cho thuê lại đất.

2. Thu nhập từ hoạt động chuyển nhượng bất động sản bao gồm: thu nhập từ chuyển nhượng quyền sử dụng đất, chuyển nhượng quyền thuê đất (gồm cả chuyển nhượng dự án gắn với chuyển nhượng quyền sử dụng đất, quyền thuê đất theo quy định của pháp luật); Thu nhập từ hoạt động cho thuê lại đất của doanh nghiệp kinh doanh bất động sản theo quy định của pháp luật về đất đai không phân biệt có hay không có kết cấu hạ tầng, công trình kiến trúc gắn liền với đất; Thu nhập từ chuyển nhượng nhà, công trình xây dựng gắn liền với đất, kể cả các tài sản gắn liền với nhà, công trình xây dựng đó nếu không tách riêng giá trị tài sản khi chuyển nhượng không phân biệt có hay không có chuyển nhượng quyền sử dụng đất, chuyển nhượng quyền thuê đất; Thu nhập từ chuyển nhượng các tài sản gắn liền với đất; Thu nhập từ chuyển nhượng quyền sở hữu hoặc quyền sử dụng nhà ở.

Thu nhập từ cho thuê lại đất của doanh nghiệp kinh doanh bất động sản không bao gồm trường hợp doanh nghiệp chỉ cho thuê nhà, cơ sở hạ tầng, công trình kiến trúc trên đất.

Như vậy, thu nhập từ hoạt động chuyển nhượng bất động sản phải chịu thuế thu nhập doanh nghiệp gồm các khoản thu nhập sau đây:

- Thu nhập từ chuyển nhượng quyền sử dụng đất, chuyển nhượng quyền thuê đất (gồm cả chuyển nhượng dự án gắn với chuyển nhượng quyền sử dụng đất, quyền thuê đất theo quy định của pháp luật);

- Thu nhập từ hoạt động cho thuê lại đất của doanh nghiệp kinh doanh bất động sản theo quy định của pháp luật về đất đai không phân biệt có hay không có kết cấu hạ tầng, công trình kiến trúc gắn liền với đất;

- Thu nhập từ chuyển nhượng nhà, công trình xây dựng gắn liền với đất, kể cả các tài sản gắn liền với nhà, công trình xây dựng đó nếu không tách riêng giá trị tài sản khi chuyển nhượng không phân biệt có hay không có chuyển nhượng quyền sử dụng đất, chuyển nhượng quyền thuê đất;

- Thu nhập từ chuyển nhượng các tài sản gắn liền với đất;

- Thu nhập từ chuyển nhượng quyền sở hữu hoặc quyền sử dụng nhà ở.

Lưu ý: Thu nhập từ cho thuê lại đất của doanh nghiệp kinh doanh bất động sản không bao gồm trường hợp doanh nghiệp chỉ cho thuê nhà, cơ sở hạ tầng, công trình kiến trúc trên đất.

Thuế suất thuế thu nhập doanh nghiệp đối với hoạt động chuyển nhượng bất động sản là bao nhiêu?

Căn cứ theo Điều 17 Thông tư 78/2014/TT-BTC quy định như sau:

Căn cứ tính thuế

Căn cứ tính thuế thu nhập từ chuyển nhượng bất động sản là thu nhập tính thuế và thuế suất.

...

2. Thuế suất thuế thu nhập doanh nghiệp đối với hoạt động chuyển nhượng bất động sản là 22% (từ ngày 01/01/2016 là 20%).

...

Như vậy, thuế suất thuế thu nhập doanh nghiệp đối với hoạt động chuyển nhượng bất động sản theo quy định hiện nay là 20%.

Lưu ý: Việc xác định số thuế thu nhập doanh nghiệp phải nộp đối với hoạt động chuyển nhượng bất động sản được quy định tại khoản 3 Điều 17 Thông tư 78/2014/TT-BTC, được sửa đổi bởi Điều 9 Thông tư 96/2015/TT-BTC như sau:

Số thuế thu nhập doanh nghiệp trong kỳ tính thuế đối với hoạt động chuyển nhượng bất động sản bằng thu nhập tính thuế từ hoạt động chuyển nhượng bất động sản nhân (x) với thuế suất 20%.

Thu nhập từ chuyển nhượng bất động sản phải xác định riêng để kê khai nộp thuế và không áp dụng ưu đãi thuế thu nhập doanh nghiệp.

Hồ sơ khai thuế, nộp thuế, chứng từ nộp thuế thu nhập từ chuyển nhượng bất động sản phát sinh tại địa phương nơi có bất động sản chuyển nhượng là căn cứ làm thủ tục quyết toán thuế nơi đặt trụ sở chính.

Quý khách cần hỏi thêm thông tin về có thể đặt câu hỏi tại đây.

- Lời chúc mở hàng khai trương ngắn gọn? Mẫu lời chúc mở hàng khai trương hồng phát đầu năm mới 2025?

- Xe máy đăng ký tạm thời mà chạy quá thời hạn cho phép thì bị phạt bao nhiêu tiền theo Nghị định 168?

- Cách thức xếp loại thỏa ước lao động tập thể có nhiều doanh nghiệp theo Hướng dẫn 90? Tải về khung tiêu chí đánh giá?

- Ngày Vía Thần Tài nên mua mấy chỉ vàng? Mua vàng Vía Thần Tài nên để ở đâu? Mua vàng Vía Thần Tài có phải cúng không?

- Chiến tranh thương mại là gì? Cần chuẩn bị cho chiến tranh thương mại? Ví dụ về chiến tranh thương mại?