Mẫu quyết định về việc ấn định thuế đối với hàng hóa xuất nhập khẩu? Lưu ý khi ấn định thuế thuộc nhiều tờ khai?

- Quyết định về việc ấn định thuế đối sửa đổi, bổ sung với hàng hóa xuất nhập khẩu ban hành trong trường hợp nào?

- Mẫu quyết định về việc ấn định thuế đối sửa đổi, bổ sung với hàng hóa xuất nhập khẩu? Lưu ý khi ấn định thuế thuộc nhiều tờ khai?

- Trách nhiệm của cơ quan quản lý thuế trong việc ấn định thuế hàng hóa xuất nhập khẩu được quy định ra sao?

Quyết định về việc ấn định thuế đối sửa đổi, bổ sung với hàng hóa xuất nhập khẩu ban hành trong trường hợp nào?

Theo Điều 17 Nghị định 126/2020/NĐ-CP quy định về việc ấn định thuế đối với hàng hóa xuất nhập khẩu như sau:

Ấn định thuế đối với hàng hóa xuất khẩu, nhập khẩu

...

5. Trình tự ấn định thuế

...

h) Trường hợp quyết định ấn định thuế chưa đầy đủ, chính xác, cơ quan hải quan ban hành quyết định ấn định thuế sửa đổi, bổ sung theo Mẫu số 01/QĐAĐT/TXNK tại Phụ lục III ban hành kèm theo Nghị định này.

Trường hợp quyết định ấn định thuế đã ban hành không phù hợp với quy định của pháp luật, cơ quan hải quan đã ban hành quyết định ấn định thuế ban hành quyết định hủy quyết định ấn định thuế theo Mẫu số 02/QĐHAĐT/TXNK tại Phụ lục III ban hành kèm theo Nghị định này.

i) Số tiền thuế, tiền chậm nộp, tiền phạt người khai thuế đã nộp theo quyết định ấn định thuế nhưng quyết định ấn định thuế được sửa đổi, bổ sung, hủy hoặc số tiền thuế, tiền chậm nộp, tiền phạt đã nộp lớn hơn số tiền thuế, tiền chậm nộp, tiền phạt phải nộp, cơ quan hải quan hoàn trả cho người khai thuế số tiền chênh lệch theo quy định Điều 60 Luật Quản lý thuế.

k) Thông báo lý do ấn định thuế, quyết định ấn định thuế, quyết định ấn định thuế sửa đổi, bổ sung, quyết định hủy quyết định ấn định thuế phải gửi cho các đối tượng quy định tại điểm e khoản này trong thời hạn 08 giờ làm việc kể từ khi ký.

...

Như vậy, quyết định về việc ấn định thuế đối sửa đổi, bổ sung với hàng hóa xuất nhập khẩu ban hành trong ttrường hợp quyết định ấn định thuế đã ban hành trước đó chưa đầy đủ, chính xác.

Mẫu quyết định về việc ấn định thuế đối với hàng hóa xuất nhập khẩu? Lưu ý khi ấn định thuế thuộc nhiều tờ khai? (hình từ internet)

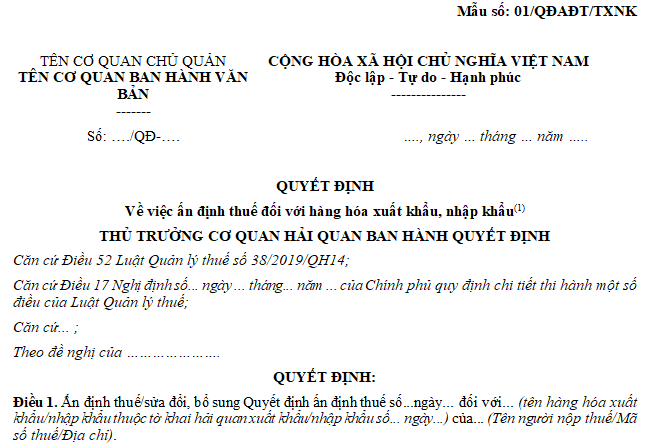

Mẫu quyết định về việc ấn định thuế đối sửa đổi, bổ sung với hàng hóa xuất nhập khẩu? Lưu ý khi ấn định thuế thuộc nhiều tờ khai?

Mẫu quyết định về việc ấn định thuế đối sửa đổi, bổ sung với hàng hóa xuất nhập khẩu là Mẫu số 01/QĐAĐT/TXNK tại Phụ lục III ban hành kèm theo Nghị định 126/2020/NĐ-CP, cụ thể như sau:

Tải về Mẫu quyết định về việc ấn định thuế đối sửa đổi, bổ sung với hàng hóa xuất nhập khẩu

Ghi chú:

(1) Mẫu này áp dụng chung cho trường hợp cơ quan hải quan ban hành quyết định ấn định thuế; sửa đổi, bổ sung quyết định ấn định thuế.

(2) Trường hợp ấn định thuế thuộc nhiều tờ khai phải ghi chi tiết số tiền thuế theo từng loại thuế chi tiết theo từng tờ khai vào phụ lục đính kèm quyết định ấn định thuế.

Tải về Mẫu quyết định về việc ấn định thuế đối sửa đổi, bổ sung với hàng hóa xuất nhập khẩu

Lưu ý: Trường hợp ấn định thuế thuộc nhiều tờ khai phải ghi chi tiết số tiền thuế theo từng loại thuế chi tiết theo từng tờ khai vào phụ lục đính kèm quyết định ấn định thuế.

Trách nhiệm của cơ quan quản lý thuế trong việc ấn định thuế hàng hóa xuất nhập khẩu được quy định ra sao?

Theo Điều 53 Luật Quản lý thuế 2019 quy định về trách nhiệm của cơ quan quản lý thuế trong việc ấn định thuế như sau:

Trách nhiệm của cơ quan quản lý thuế trong việc ấn định thuế

1. Cơ quan quản lý thuế thông báo bằng văn bản cho người nộp thuế về lý do ấn định thuế, căn cứ ấn định thuế, số tiền thuế ấn định, thời hạn nộp tiền thuế.

2. Trường hợp cơ quan quản lý thuế thực hiện ấn định thuế qua kiểm tra thuế, thanh tra thuế thì lý do ấn định thuế, căn cứ ấn định thuế, số tiền thuế ấn định, thời hạn nộp tiền thuế phải được ghi trong biên bản kiểm tra thuế, thanh tra thuế, quyết định xử lý về thuế của cơ quan quản lý thuế.

3. Trường hợp số tiền thuế ấn định của cơ quan quản lý thuế lớn hơn số tiền thuế phải nộp theo quyết định giải quyết khiếu nại của cơ quan có thẩm quyền hoặc bản án, quyết định của Tòa án thì cơ quan quản lý thuế phải hoàn trả số tiền thuế nộp thừa.

4. Trường hợp số tiền thuế ấn định của cơ quan quản lý thuế nhỏ hơn số tiền thuế phải nộp theo quyết định giải quyết khiếu nại của cơ quan có thẩm quyền hoặc bản án, quyết định của Tòa án thì người nộp thuế có trách nhiệm nộp bổ sung. Cơ quan quản lý thuế chịu trách nhiệm về việc ấn định thuế.

Như vậy, trong việc ấn định thuế, cơ quan quản lý thuế có các trách nhiệm sau:

- Thông báo bằng văn bản cho người nộp thuế về lý do ấn định thuế, căn cứ ấn định thuế, số tiền thuế ấn định, thời hạn nộp tiền thuế.

- Trường hợp cơ quan quản lý thuế thực hiện ấn định thuế qua kiểm tra thuế, thanh tra thuế thì lý do ấn định thuế, căn cứ ấn định thuế, số tiền thuế ấn định, thời hạn nộp tiền thuế phải được ghi trong biên bản kiểm tra thuế, thanh tra thuế, quyết định xử lý về thuế của cơ quan quản lý thuế.

- Trường hợp số tiền thuế ấn định của cơ quan quản lý thuế lớn hơn số tiền thuế phải nộp theo quyết định giải quyết khiếu nại của cơ quan có thẩm quyền hoặc bản án, quyết định của Tòa án thì cơ quan quản lý thuế phải hoàn trả số tiền thuế nộp thừa.

- Trường hợp số tiền thuế ấn định của cơ quan quản lý thuế nhỏ hơn số tiền thuế phải nộp theo quyết định giải quyết khiếu nại của cơ quan có thẩm quyền hoặc bản án, quyết định của Tòa án thì người nộp thuế có trách nhiệm nộp bổ sung. Cơ quan quản lý thuế chịu trách nhiệm về việc ấn định thuế.

Quý khách cần hỏi thêm thông tin về có thể đặt câu hỏi tại đây.

- Dự thảo quy chế làm việc chi bộ đơn vị hành chính, sự nghiệp công lập? Tải về mẫu dự thảo quy chế làm việc?

- 5 Mẫu quyết định nghỉ việc thông dụng, chuẩn nhất? Tải mẫu quyết định nghỉ việc word? Nội dung của quyết định nghỉ việc?

- Đức Phật xuất gia ngày nào? Đức Phật xuất gia năm nào? Đức Phật xuất gia ngày tháng năm nào? Ngày Đức Phật xuất gia là ngày lễ lớn?

- Tin nhắn chúc mừng ngày 8 tháng 3 cho tất cả phụ nữ? Tin nhắn chúc mừng ngày 8 tháng 3 ngắn? Ngày 8 tháng 3 lao động nữ có được nghỉ?

- Thủ tục cấp lại giấy phép đào tạo lái xe ô tô từ 2025 theo Nghị định 160/2024 như thế nào?