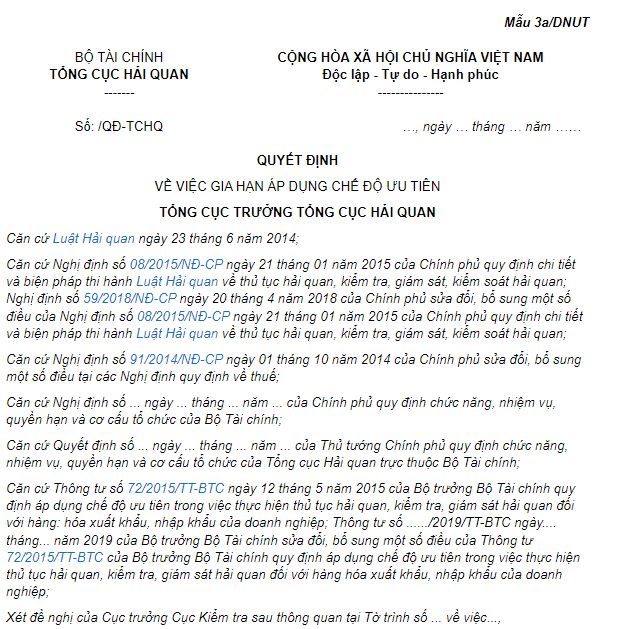

Mẫu Quyết định về việc gia hạn áp dụng chế độ ưu tiên đối với doanh nghiệp ưu tiên là mẫu nào?

Gia hạn áp dụng chế độ ưu tiên được áp dụng trong trường hợp nào? Có được gia hạn nhiều lần không?

Doanh nghiệp ưu tiên là doanh nghiệp xuất khẩu, nhập khẩu hàng hóa được cơ quan hải quan công nhận là doanh nghiệp ưu tiên (khoản 1 Điều 3 Thông tư 72/2015/TT-BTC).

Dẫn chiếu đến Điều 20a Thông tư 72/2015/TT-BTC được bổ sung bởi khoản 7 Điều 1 Thông tư 07/2019/TT-BTC quy định như sau:

Gia hạn áp dụng chế độ ưu tiên

Trong thời gian 03 (ba) tháng tính đến thời hạn gia hạn áp dụng chế độ ưu tiên, Tổng cục Hải quan căn cứ các thông tin thu thập từ các Cục Thuế, Cục Hải quan tỉnh, thành phố nơi doanh nghiệp có trụ sở chính và nơi doanh nghiệp có hoạt động xuất khẩu, nhập khẩu về kết quả quản lý, kết quả kiểm tra sau thông quan (nếu có) để quyết định gia hạn.

Đồng thời, theo Điều 3 Quyết định 1853/QĐ-TCHQ năm 2016 quy định như sau:

Điều 1. Gia hạn áp dụng chế độ ưu tiên theo quy định tại Thông tư số 72/2015/TT-BTC ngày 12 tháng 5 năm 2015 của Bộ Tài chính đối với Công ty TNHH công nghiệp Brother Việt Nam; Mã số thuế: 0800304173; Địa chỉ trụ sở: Khu công nghiệp Phúc Điền, huyện Cẩm Giàng, tỉnh Hải Dương.

Điều 2. Công ty TNHH công nghiệp Brother Việt Nam có trách nhiệm thực hiện các quy định tại Điều 26 Thông tư số 72/2015/TT-BTC ngày 12 tháng 5 năm 2015 của Bộ Tài chính và các quy định liên quan của pháp luật.

Điều 3. Thời hạn áp dụng chế độ ưu tiên là 03 năm (ba mươi sáu tháng) kể từ ngày 19 tháng 7 năm 2016. Sau thời hạn này, nếu Công ty đáp ứng các điều kiện quy định thì tiếp tục được gia hạn áp dụng chế độ ưu tiên.

Như vậy, việc gia hạn áp dụng chế độ ưu tiên được áp dụng khi doanh nghiệp có mong muốn áp dụng chế độ ưu tiên và sau thời gian gia hạn theo quy định doanh nghiệp vẫn đảm bảo được các điều kiện để áp dụng chế độ ưu tiên.

Lưu ý: Tổng cục Hải quan căn cứ các thông tin thu thập từ các Cục Thuế, Cục Hải quan tỉnh, thành phố nơi doanh nghiệp có trụ sở chính và nơi doanh nghiệp có hoạt động xuất khẩu, nhập khẩu về kết quả quản lý, kết quả kiểm tra sau thông quan (nếu có) để quyết định có gia hạn không và số lần gia hạn ưu tiên là không giới hạn.

Trong đó, việc thẩm định điều kiện công nhận doanh nghiệp ưu tiên được thực hiện theo quy định tại Điều 19 Thông tư 72/2015/TT-BTC được sửa đổi bởi khoản 6 Điều 1 Thông tư 07/2019/TT-BTC, cụ thể như sau:

(i) Thẩm định hồ sơ.

- Tổng cục Hải quan kiểm tra tính đầy đủ, hợp pháp, hợp lệ hồ sơ của doanh nghiệp và dự án đầu tư trọng điểm nộp theo quy định tại khoản 1, khoản 2 Điều 18 Thông tư này; đối chiếu thông tin doanh nghiệp cung cấp, thông tin thu thập về doanh nghiệp từ cơ quan thuế và cơ quan hải quan nơi doanh nghiệp có trụ sở chính và nơi doanh nghiệp có hoạt động xuất khẩu, nhập khẩu với điều kiện áp dụng chế độ ưu tiên quy định tại Chương III Thông tư này;

- Trường hợp hồ sơ chưa đầy đủ theo quy định, trong thời hạn 05 (năm) ngày làm việc kể từ ngày nhận được văn bản đề nghị áp dụng chế độ ưu tiên, Tổng cục Hải quan có văn bản thông báo để doanh nghiệp nộp bổ sung;

- Trường hợp hồ sơ doanh nghiệp không đáp ứng điều kiện áp dụng chế độ ưu tiên theo quy định, Tổng cục Hải quan có văn bản trả lời doanh nghiệp, nêu rõ lý do không đáp ứng;

- Trường hợp kết quả kiểm tra hồ sơ doanh nghiệp đáp ứng điều kiện áp dụng chế độ ưu tiên theo quy định, Tổng cục Hải quan thẩm định thực tế tại doanh nghiệp.

(ii) Thẩm định thực tế tại doanh nghiệp.

- Tổng cục Hải quan tổ chức thực hiện thẩm định thực tế tại doanh nghiệp. Nội dung thẩm định thực tế gồm:

+ Đối chiếu kết quả kiểm tra thực tế với thông tin khai báo của doanh nghiệp.

+ Kiểm tra sau thông quan tại trụ sở người khai hải quan để đánh giá việc tuân thủ pháp luật nếu trong thời gian 24 (hai mươi tư) tháng liên tục, gần nhất tính đến thời điểm doanh nghiệp có văn bản đề nghị công nhận doanh nghiệp ưu tiên, doanh nghiệp chưa được thanh tra hoặc kiểm tra sau thông quan để đánh giá việc tuân thủ pháp luật hải quan, pháp luật thuế;

- Thời gian thẩm định thực tế tại doanh nghiệp, dự án tối đa 05 (năm) ngày làm việc. Trường hợp phải kiểm tra sau thông quan tại trụ sở người khai hải quan thì thời gian thực hiện theo pháp luật về kiểm tra sau thông quan.

Mẫu Quyết định về việc gia hạn áp dụng chế độ ưu tiên đối với doanh nghiệp ưu tiên là mẫu nào? (hình từ internet)

Ai có thẩm quyền ra quyết định gia hạn áp dụng chế độ ưu tiên đối với doanh nghiệp ưu tiên?

Căn cứ Điều 23 Thông tư 72/2015/TT-BTC được sửa đổi bởi khoản 8 Điều 1 Thông tư 07/2019/TT-BTC quy định như sau:

Thẩm quyền công nhận, gia hạn, tạm đình chỉ, đình chỉ áp dụng chế độ ưu tiên

Tổng cục trưởng Tổng cục Hải quan quyết định việc công nhận, gia hạn, tạm đình chỉ, đình chỉ áp dụng chế độ ưu tiên.

Như vậy, Tổng cục trưởng Tổng cục Hải quan là người có quyền quyết định việc gia hạn chế độ ưu tiên.

Mẫu Quyết định về việc gia hạn áp dụng chế độ ưu tiên đối với doanh nghiệp ưu tiên là mẫu nào?

Mẫu Quyết định về việc gia hạn áp dụng chế độ ưu tiên đối với doanh nghiệp ưu tiên là Mẫu 3a/DNUT Thông tư 72/2015/TT-BTC được bổ sung bởi điểm b khoản 11 Điều 1 Thông tư 07/2019/TT-BTC:

Tải về Mẫu Quyết định về việc gia hạn áp dụng chế độ ưu tiên đối với doanh nghiệp ưu tiên

Quý khách cần hỏi thêm thông tin về có thể đặt câu hỏi tại đây.

- Lời chúc Tết nguyên tiêu hay ý nghĩa cho mọi người? Tết nguyên tiêu người lao động có được nghỉ làm?

- Những loại dữ liệu mà trung tâm chỉ huy giao thông được kết nối chia sẻ với các Bộ, ngành theo quy định?

- File Quy định 232-QĐ/TW 2025 thi hành Điều lệ Đảng và điểm mới? Toàn văn Quy định 232 về thi hành Điều lệ Đảng?

- Giờ đẹp thắp hương Rằm tháng Giêng 2025? Cúng Rằm tháng Giêng vào ngày 14 được không? Mâm cúng Rằm tháng Giêng năm 2025?

- Bài dự thi Bác Hồ với thiếu nhi năm 2025 tranh vẽ? Mẫu tranh Cuộc thi vẽ tranh Bác Hồ với thiếu nhi Thiếu nhi với Bác Hồ năm 2025?