Mẫu số 01/ĐK-TĐT - Mẫu tờ khai đăng ký giao dịch với cơ quan thuế bằng phương thức điện tử mới nhất?

- Mẫu số 01/ĐK-TĐT - Mẫu tờ khai đăng ký giao dịch với cơ quan thuế bằng phương thức điện tử mới nhất?

- Thủ tục đăng ký, cấp tài khoản giao dịch thuế điện tử với cơ quan thuế bằng phương thức điện tử trực tiếp qua Cổng thông tin điện tử của Tổng cục Thuế?

- Cá nhân phát sinh giao dịch thuế điện tử theo từng lần có cần đăng ký giao dịch điện tử với cơ quan thuế không?

Mẫu số 01/ĐK-TĐT - Mẫu tờ khai đăng ký giao dịch với cơ quan thuế bằng phương thức điện tử mới nhất?

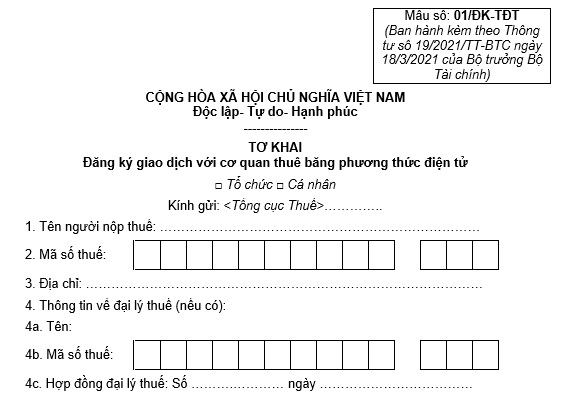

Mẫu tờ khai đăng ký giao dịch với cơ quan thuế bằng phương thức điện tử mới nhất hiện nay là Mẫu số 01/ĐK-TĐT ban hành kèm theo Thông tư 19/2021/TT-BTC.

Tải về Mẫu số 01/ĐK-TĐT - Mẫu tờ khai đăng ký giao dịch với cơ quan thuế bằng phương thức điện tử mới nhất.

Mẫu số 01/ĐK-TĐT - Mẫu tờ khai đăng ký giao dịch với cơ quan thuế bằng phương thức điện tử mới nhất? (Hình từ Internet)

Thủ tục đăng ký, cấp tài khoản giao dịch thuế điện tử với cơ quan thuế bằng phương thức điện tử trực tiếp qua Cổng thông tin điện tử của Tổng cục Thuế?

Căn cứ theo khoản 1 Điều 10 Thông tư 19/2021/TT-BTC (được bổ sung bởi khoản 1 Điều 1 Thông tư 46/2024/TT-BTC) quy định về thủ tục đăng ký, cấp tài khoản giao dịch thuế điện tử với cơ quan thuế bằng phương thức điện tử trực tiếp qua Cổng thông tin điện tử của Tổng cục Thuế thực hiện theo sau:

(1) Đối với người nộp thuế là cơ quan, tổ chức và cá nhân đã được cấp chứng thư số theo quy định hoặc người nộp thuế là cá nhân đã có mã số thuế chưa được cấp chứng thư số nhưng sử dụng xác thực bằng sinh trắc học thì việc đăng ký giao dịch bằng phương thức điện tử với cơ quan thuế được thực hiện như sau:

- Người nộp thuế truy cập vào Cổng thông tin điện tử của Tổng cục Thuế đăng ký giao dịch với cơ quan thuế bằng phương thức điện tử theo mẫu số 01/ĐK-TĐT Tải về, ký điện tử và gửi đến Cổng thông tin điện tử của Tổng cục Thuế.

- Cổng thông tin điện tử của Tổng cục Thuế gửi thông báo theo mẫu số 03/TB-TĐT Tải đến địa chỉ thư điện tử hoặc số điện thoại người nộp thuế đã đăng ký chậm nhất 15 phút sau khi nhận được hồ sơ đăng ký giao dịch bằng phương thức điện tử của người nộp thuế:

+ Trường hợp chấp nhận, Cổng thông tin điện tử của Tổng cục Thuế gửi thông tin về tài khoản giao dịch thuế điện tử cho người nộp thuế.

+ Trường hợp không chấp nhận, người nộp thuế căn cứ vào lý do không chấp nhận của cơ quan thuế tại thông báo để hoàn chỉnh thông tin đăng ký, ký điện tử và gửi đến Cổng thông tin điện tử của Tổng cục Thuế hoặc liên hệ với cơ quan thuế quản lý trực tiếp để được hướng dẫn, hỗ trợ.

- Sau khi được cơ quan thuế thông báo cấp tài khoản giao dịch thuế điện tử (tài khoản chính), người nộp thuế được thực hiện các giao dịch điện tử với cơ quan thuế theo quy định.

- Người nộp thuế được sử dụng tài khoản chính đã được cơ quan thuế cấp để thực hiện đầy đủ các giao dịch điện tử với cơ quan thuế theo quy định tại khoản 1 Điều 1 Thông tư này, trừ quy định tại khoản 5 Điều này; đồng thời từ tài khoản chính đó người nộp thuế có thể tự tạo và phân quyền thêm một hoặc một số (tối đa không quá 10 (mười)) tài khoản phụ qua chức năng trên Cổng thông tin điện tử của Tổng cục Thuế để thực hiện từng giao dịch thuế điện tử với cơ quan thuế.

(2) Đối với người nộp thuế là cá nhân đã có mã số thuế chưa được cấp chứng thư số và sử dụng mã xác thực giao dịch điện tử, sau khi thực hiện các công việc tại mục (1) nêu trên, người nộp thuế đến cơ quan thuế bất kỳ xuất trình chứng minh thư nhân dân; hoặc hộ chiếu hoặc thẻ căn cước công dân để nhận và kích hoạt tài khoản giao dịch thuế điện tử.

(3) Đối với người nộp thuế là cá nhân đã đăng ký và kích hoạt tài khoản định danh điện tử mức độ 2. Đồng thời hệ thống định danh, xác thực điện tử và Cổng thông tin điện tử của Tổng cục Thuế đã được kết nối, vận hành.

- Người nộp thuế là cá nhân được sử dụng tài khoản định danh điện tử thay thế cho việc xuất trình chứng minh thư nhân dân hoặc hộ chiếu/thẻ căn cước công dân/thẻ căn cước để tiếp tục thực hiện thủ tục đăng ký, cấp tài khoản giao dịch thuế điện tử với cơ quan thuế bằng phương thức điện tử theo các bước công việc tại mục (1).

- Yêu cầu kích hoạt tài khoản giao dịch điện tử cho người nộp thuế là cá nhân được gửi qua số điện thoại đã đăng ký hoặc email đã đăng ký.

Lưu ý:

- Người nộp thuế được đăng ký một địa chỉ thư điện tử chính thức để nhận tất cả các thông báo trong quá trình thực hiện giao dịch điện tử với cơ quan thuế.

- Địa chỉ thư điện tử này phải đồng nhất với địa chỉ thư điện tử đã đăng ký thuế trực tiếp với cơ quan thuế theo quy định tại Điều 13 Thông tư 19/2021/TT-BTC hoặc địa chỉ thư điện tử đã đăng ký với cơ quan đăng ký kinh doanh theo cơ chế một cửa liên thông theo quy định tại Điều 14 Thông tư 19/2021/TT-BTC và Điều 35 Thông tư 19/2021/TT-BTC.

Ngoài ra, với mỗi thủ tục hành chính thuế người nộp thuế được đăng ký thêm một địa chỉ thư điện tử để nhận tất cả các thông báo liên quan đến thủ tục hành chính thuế đó.

Cá nhân phát sinh giao dịch thuế điện tử theo từng lần có cần đăng ký giao dịch điện tử với cơ quan thuế không?

Căn cứ khoản 4 Điều 10 Thông tư 19/2021/TT-BTC quy định như sau:

Đăng ký giao dịch thuế điện tử

...

4. Người nộp thuế là cá nhân phát sinh giao dịch thuế điện tử theo từng lần phát sinh thì không phải thực hiện thủ tục đăng ký giao dịch điện tử với cơ quan thuế theo quy định tại khoản 1 Điều này; việc đăng ký giao dịch điện tử từng lần đồng thời với thời điểm phát sinh giao dịch thuế, trừ trường hợp người nộp thuế đã đăng ký và được cơ quan thuế cấp tài khoản giao dịch thuế điện tử mà có phát sinh nghĩa vụ khai thuế, nộp thuế theo từng lần phát sinh thì sử dụng tài khoản đã được cơ quan thuế cấp để thực hiện giao dịch.

...

Như vậy, cá nhân phát sinh giao dịch thuế điện tử theo từng lần phát sinh thì không phải thực hiện thủ tục đăng ký giao dịch điện tử với cơ quan thuế theo quy định tại khoản 1 Điều 10 Thông tư 19/2021/TT-BTC.

Lưu ý: Việc đăng ký giao dịch điện tử từng lần đồng thời với thời điểm phát sinh giao dịch thuế, trừ trường hợp người nộp thuế đã đăng ký và được cơ quan thuế cấp tài khoản giao dịch thuế điện tử mà có phát sinh nghĩa vụ khai thuế, nộp thuế theo từng lần phát sinh thì sử dụng tài khoản đã được cơ quan thuế cấp để thực hiện giao dịch.

Quý khách cần hỏi thêm thông tin về có thể đặt câu hỏi tại đây.

- Quyết định 155/QĐ-BTC năm 2025 về 28 thủ tục hành chính được thay thế trong lĩnh vực quản lý thuế?

- Ùn tắc giao thông có phải là tình huống đột xuất gây mất trật tự, an toàn giao thông trên đường bộ không?

- Hội đồng quản lý Quỹ phát triển đất có tối đa bao nhiêu phó chủ tịch? Cuộc họp của Hội đồng quản lý chỉ có hiệu lực khi có bao nhiêu thành viên tham dự?

- Cảnh sát chỉ huy giao thông đường bộ có trách nhiệm gì khi giải quyết các vụ ùn tắc giao thông đường bộ?

- Không bằng lái xe gây tai nạn chết người phạt tù bao nhiêu năm? Không bằng lái có phải là tình tiết tăng nặng?