Mẫu Sổ cái trong kế toán thuế xuất nhập khẩu? Tải mẫu? Thời điểm đóng kỳ kế toán thuế xuất nhập khẩu năm?

Mẫu Sổ cái trong kế toán thuế xuất nhập khẩu? Tải mẫu?

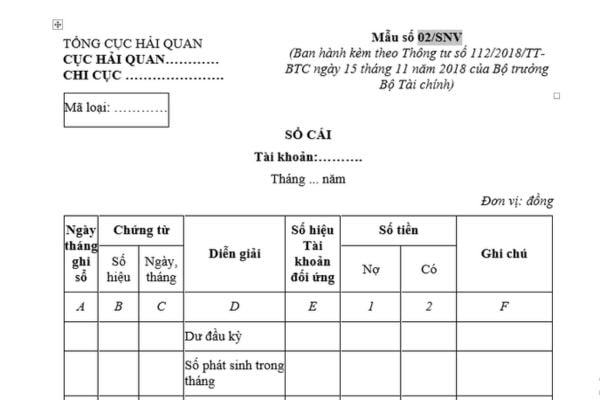

Mẫu Sổ cái dùng trong kế toán thuế xuất nhập khẩu là Mẫu số 02/SNV được quy định tại Phụ lục số 03 ban hành kèm theo Thông tư 112/2018/TT-BTC (sửa đổi Mẫu số 02/SNV ban hành kèm theo Thông tư 174/2015/TT-BTC) như sau:

Tải về Mẫu Sổ cái trong kế toán thuế xuất nhập khẩu

Lưu ý:

(1) Sổ Cái là sổ kế toán tổng hợp dùng để tập hợp và hệ thống hóa các nghiệp vụ kinh tế, tài chính phát sinh theo nội dung kinh tế quy định trong hệ thống tài khoản kế toán nhằm kiểm tra, giám đốc sự biến động của từng loại vốn, nguồn vốn, nguồn kinh phí trong đơn vị.

Số liệu trên Sổ Cái được đối chiếu với số liệu trên các sổ kế toán chi tiết. Số liệu trên Sổ Cái dùng để lập Bảng Cân đối tài khoản hoặc các báo cáo tài chính, báo cáo quản trị.

(2) Nội dung và cách ghi sổ:

* Nội dung:

- Căn cứ vào nhật ký chung các nghiệp vụ phát sinh đã được kiểm tra đối chiếu.

- Sổ Cái để ghi cho cả năm và mở riêng cho từng tài khoản, mỗi tài khoản được mở một trang hoặc một số trang tùy theo số lượng ghi chép các nghiệp vụ kinh tế phát sinh nhiều hay ít của từng tài khoản.

* Cách ghi:

- Cột A: Ghi ngày, tháng ghi sổ.

- Cột B, C: Ghi sổ, ngày, tháng của Chứng từ ghi sổ.

- Cột D: Ghi diễn giải nội dung.

- Cột E: Ghi số hiệu tài khoản đối ứng với tài khoản này.

- Cột 1, 2: Ghi số tiền phát sinh ghi Nợ hoặc ghi Có của tài khoản này (tài khoản ghi sổ cái).

- Cột F: Ghi chú.

- Cuối tháng cộng sổ để tính ra số phát sinh Nợ, số phát sinh Có và số dư của từng tài khoản.

Kế toán thuế xuất nhập khẩu phải đáp ứng nguyên tắc gì?

Căn cứ vào Điều 4 Thông tư 174/2015/TT-BTC có quy định như sau:

Nội dung của kế toán nghiệp vụ thuế và thu khác đối với hàng hóa xuất khẩu, nhập khẩu

...

3. Kế toán thuế xuất khẩu, nhập khẩu được ghi chép, phản ánh theo phương pháp ghi kép, đảm bảo tổng hợp kết quả hoạt động nghiệp vụ quản lý thuế và thu khác đối với hàng hóa xuất khẩu, nhập khẩu do cơ quan hải quan các cấp đã thực hiện theo quy định của pháp luật kế toán, luật ngân sách và pháp luật khác có liên quan. Kế toán thuế xuất khẩu, nhập khẩu phải đáp ứng nguyên tắc sau đây:

a) Hạch toán theo kỳ kế toán;

b) Theo năm ngân sách;

c) Phù hợp với hệ thống kế toán thu ngân sách của Kho bạc Nhà nước;

d) Tổng hợp, phản ánh thông tin tài chính của hoạt động nghiệp vụ đã hoàn thành;

e) Cung cấp báo cáo tài chính theo quy định của pháp luật kế toán.

Theo đó, kế toán thuế xuất nhập khẩu phải đáp ứng nguyên tắc sau đây:

- Hạch toán theo kỳ kế toán;

- Theo năm ngân sách;

- Phù hợp với hệ thống kế toán thu ngân sách của Kho bạc Nhà nước;

- Tổng hợp, phản ánh thông tin tài chính của hoạt động nghiệp vụ đã hoàn thành;

- Cung cấp báo cáo tài chính theo quy định của pháp luật kế toán.

Mẫu Sổ cái trong kế toán xuất nhập khẩu? Tải mẫu? Thời điểm đóng kỳ kế toán thuế xuất nhập khẩu năm? (Hình từ Internet)

Thời điểm đóng kỳ kế toán thuế xuất nhập khẩu năm là khi nào?

Căn cứ theo quy định tại khoản 2 Điều 8 Thông tư 174/2015/TT-BTC như sau:

Mở, đóng kỳ kế toán thuế xuất khẩu, nhập khẩu

1. Mở kỳ kế toán thuế xuất khẩu, nhập khẩu là việc thiết lập trên hệ thống kế toán thuế xuất khẩu, nhập khẩu đối với một kỳ kế toán xác định trong năm để cho phép cập nhật dữ liệu vào hệ thống kế toán theo phân quyền.

2. Đóng kỳ kế toán thuế xuất khẩu, nhập khẩu là việc thiết lập trên hệ thống kế toán thuế xuất khẩu, nhập khẩu đối với một kỳ kế toán được xác định trong năm để không cho phép người sử dụng có thể cập nhật dữ liệu vào hệ thống kế toán.

Thời điểm đóng kỳ kế toán tháng là ngày 12 tháng tiếp theo, đóng kỳ kế toán năm là 24h ngày 10 tháng 02 năm tiếp theo. Trường hợp phải lập báo cáo nhanh trong hệ thống thì phải thực hiện theo đúng quy trình xử lý cuối ngày. Ngoài ra phải thực hiện đóng kỳ kế toán thuế trong các trường hợp kiểm kê hoặc các trường hợp khác theo quy định của pháp luật. Cơ quan hải quan phải đảm bảo mọi chứng từ kế toán thuế phát sinh được hạch toán đầy đủ, chính xác trong kỳ kế toán.

3. Sau thời điểm đóng kỳ kế toán, trường hợp cần điều chỉnh số liệu kế toán thuế thì thực hiện theo hướng dẫn của Tổng cục trưởng Tổng cục Hải quan.

Như vậy, thời điểm đóng kỳ kế toán thuế xuất nhập khẩu năm là 24h ngày 10/02 năm tiếp theo.

Lưu ý:

- Trường hợp phải lập báo cáo nhanh trong hệ thống thì phải thực hiện theo đúng quy trình xử lý cuối ngày.

- Phải thực hiện đóng kỳ kế toán thuế trong các trường hợp kiểm kê hoặc các trường hợp khác theo quy định của pháp luật.

- Cơ quan hải quan phải đảm bảo mọi chứng từ kế toán thuế phát sinh được hạch toán đầy đủ, chính xác trong kỳ kế toán.

Quý khách cần hỏi thêm thông tin về có thể đặt câu hỏi tại đây.

- Nhiệm vụ quyền hạn Tòa án nhân dân khi thực hiện quyền tư pháp? Thực hiện quyền tư pháp kịp thời, công bằng, công khai, vô tư, khách quan thế nào?

- Khi nào được phục hồi điểm giấy phép lái xe? Giấy phép lái xe sau khi đổi, cấp lại, nâng hạng có được giữ nguyên số điểm?

- Thông tư 06/2025/TT-BTC sửa đổi thông tư quy định về phí, lệ phí do Bộ trưởng Bộ Tài chính ban hành như thế nào?

- Lời chúc Valentine 14 2 cho crush chân thành, cảm động? Tặng nhà cho crush dịp Valentine 14 2 đòi lại được không?

- Nhận xét của chi ủy chi bộ nơi sinh hoạt đối với đảng viên Mẫu số 3 theo Hướng dẫn 04? Tải về Mẫu Nhận xét của chi ủy chi bộ nơi sinh hoạt?