Mẫu sổ chi phí đầu tư xây dựng áp dụng đối với doanh nghiệp tư nhân mới nhất hiện nay được quy định như thế nào?

Mẫu sổ chi phí đầu tư xây dựng áp dụng đối với doanh nghiệp tư nhân mới nhất hiện nay được quy định như thế nào?

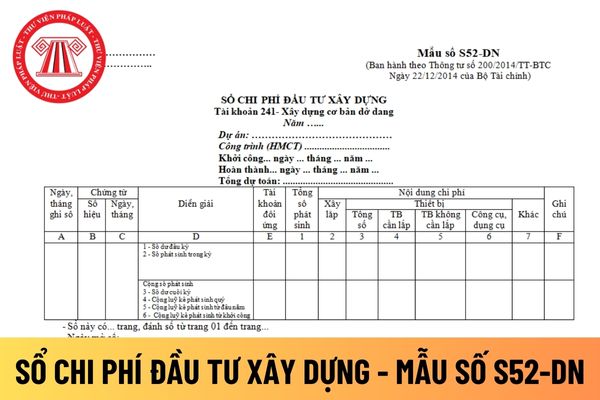

Sổ này dùng để theo dõi chi phí đầu tư xây dựng tập hợp cho từng dự án, công trình, hạng mục công trình kể từ khi khởi công cho đến khi kết thúc xây dựng đưa dự án vào khai thác, sử dụng.

Chi phí đầu tư xây dựng cho dự án, công trình, hạng mục công trình được tập hợp trên sổ theo các nội dung chi phí: Chi phí xây lắp, chi phí thiết bị và chi phí khác

Mẫu sổ chi phí đầu tư xây dựng áp dụng đối với doanh nghiệp tư nhân được hướng dẫn tại Mẫu số S52-DN Phụ lục số 04 ban hành theo Thông tư 200/2014/TT-BTC.

Tải về Mẫu sổ chi phí đầu tư xây dựng áp dụng đối với doanh nghiệp tư nhân mới nhất hiện nay.

Sổ chi phí đầu tư xây dựng

Hướng dẫn cách điền mẫu sổ chi phí đầu tư xây dựng áp dụng đối với doanh nghiệp tư nhân?

Căn cứ và phương pháp ghi sổ chi phí đầu tư xây dựng áp dụng đối với doanh nghiệp tư nhân được hướng dẫn tại Mẫu số S52-DN Phụ lục số 04 ban hành theo Thông tư 200/2014/TT-BTC như sau:

Căn cứ vào chứng từ kế toán (Chứng từ gốc, chứng từ ghi sổ có liên quan như phiếu giá, các phiếu xuất thiết bị, dụng cụ, chứng từ phân bổ chi phí Ban quản lý dự án, phân bổ chi phí khác) để ghi vào sổ chi phí đầu tư xây dựng.

Kế toán căn cứ vào nội dung chi phí đầu tư xây dựng phát sinh trên các chứng từ kế toán có liên quan để ghi vào các cột cho phù hợp.

- Cột A: Ghi ngày, tháng ghi sổ.

- Cột B, C: Ghi số hiệu, ngày, tháng của chứng từ phát sinh dùng để ghi sổ.

- Cột D: Ghi tóm tắt diễn giải nội dung nghiệp vụ kinh tế phát sinh.

- Cột E: Ghi số hiệu tài khoản đối ứng với TK 241.

- Cột 1: Ghi tổng số chi phí đầu tư xây dựng phát sinh.

- Cột 2: Ghi số chi phí phát sinh cho xây lắp.

- Cột 3: Ghi tổng số chi phí phát sinh cho thiết bị.

Trong đó:

Cột 4: Ghi số chi phí phát sinh cho thiết bị cần lắp.

Cột 5: Ghi số chi phí phát sinh cho thiết bị không cần lắp.

Cột 6: Ghi số chi phí phát sinh cho công cụ, dụng cụ.

Cột 7: Ghi số chi phí phát sinh cho các khoản chi phí khác.

Số liệu ghi vào cột 1 phải bằng tổng số liệu ghi vào cột 2 + cột 3 + cột 7

Cột G: Ghi những chú thích cần thiết khác.

Những trường hợp ghi giảm chi phí đầu tư xây dựng, kế toán ghi số âm để tính tổng số phát sinh giảm trong kỳ. Cuối tháng cộng số phát sinh tăng, giảm thực tế trong tháng, trong quý, cộng luỹ kế từ đầu năm đến cuối quý báo cáo, cộng luỹ kế từ khi khởi công đến cuối quý báo cáo.

Doanh nghiệp tư nhân phải thực hiện khóa sổ chi phí đầu tư xây dựng khi nào?

Doanh nghiệp tư nhân phải thực hiện khóa sổ chi phí đầu tư xây dựng khi thuộc những trường hợp được nêu tại khoản 3 Điều 124 Thông tư 200/2014/TT-BTC như sau:

Mở, ghi sổ kế toán và chữ ký

1. Mở sổ

Sổ kế toán phải mở vào đầu kỳ kế toán năm. Đối với doanh nghiệp mới thành lập, sổ kế toán phải mở từ ngày thành lập. Người đại diện theo pháp luật và kế toán trưởng của doanh nghiệp có trách nhiệm ký duyệt các sổ kế toán. Sổ kế toán có thể đóng thành quyển hoặc để tờ rời. Các tờ sổ khi dùng xong phải đóng thành quyển để lưu trữ. Trước khi dùng sổ kế toán phải hoàn thiện các thủ tục sau:

- Đối với sổ kế toán dạng quyển: Trang đầu sổ phải ghi tõ tên doanh nghiệp, tên sổ, ngày mở sổ, niên độ kế toán và kỳ ghi sổ, họ tên, chữ ký của người giữ và ghi sổ, của kế toán trưởng và người đại diện theo pháp luật, ngày kết thúc ghi sổ hoặc ngày chuyển giao cho người khác. Sổ kế toán phải đánh số trang từ trang đầu đến trang cuối, giữa hai trang sổ phải đóng dấu giáp lai của đơn vị kế toán.

- Đối với sổ tờ rời: Đầu mỗi sổ tờ rời phải ghi rõ tên doanh nghiệp, số thứ tự của từng tờ sổ, tên sổ, tháng sử dụng, họ tên người giữ và ghi sổ. Các tờ rời trước khi dùng phải được giám đốc doanh nghiệp hoặc người được uỷ quyền ký xác nhận, đóng dấu và ghi vào sổ đăng ký sử dụng sổ tờ rời. Các sổ tờ rời phải được sắp xếp theo thứ tự các tài khoản kế toán và phải đảm bảo sự an toàn, dễ tìm.

2. Ghi sổ: Việc ghi sổ kế toán phải căn cứ vào chứng từ kế toán đã được kiểm tra bảo đảm các quy định về chứng từ kế toán. Mọi số liệu ghi trên sổ kế toán bắt buộc phải có chứng từ kế toán hợp pháp, hợp lý chứng minh.

3. Khoá sổ: Cuối kỳ kế toán phải khoá sổ kế toán trước khi lập Báo cáo tài chính. Ngoài ra phải khoá sổ kế toán trong các trường hợp kiểm kê hoặc các trường hợp khác theo quy định của pháp luật.

4. Đối với người ghi sổ thuộc các đơn vị dịch vụ kế toán phải ký và ghi rõ Số chứng chỉ hành nghề, tên và địa chỉ Đơn vị cung cấp dịch vụ kế toán. Người ghi sổ kế toán là cá nhân hành nghề ghi rõ Số chứng chỉ hành nghề.

Theo đó, doanh nghiệp tư nhân phải thực hiện khóa trước khi lập Báo cáo tài chính. Ngoài ra phải khoá sổ trong các trường hợp kiểm kê hoặc các trường hợp khác theo quy định của pháp luật.

Quý khách cần hỏi thêm thông tin về có thể đặt câu hỏi tại đây.

- Khoảng cách an toàn khi tham gia giao thông đường bộ là gì? Quy định về khoảng cách an toàn giữa hai xe khi tham gia giao thông đường bộ?

- Thuế tiếng Anh là gì? Đăng ký thuế tiếng Anh là gì? Việc đăng ký thuế bao gồm những gì? Đối tượng đăng ký thuế là những ai?

- Nội dung phương án kỹ thuật khảo sát xây dựng bao gồm những gì? Yêu cầu đối với phương án kỹ thuật khảo sát xây dựng là gì?

- Mẫu đề nghị cung cấp phôi giấy chứng nhận kiểm định, tem kiểm định mới nhất theo Nghị định 166?

- Chậm nộp tờ khai thuế GTGT trên 90 ngày xử phạt 15.000.000 đồng hay 25.000.000 đồng? Tải về mẫu tờ khai thuế GTGT?