Mẫu sổ kế toán chi tiết theo dõi các khoản đầu tư vào công ty liên doanh áp dụng đối với công ty trách nhiệm hữu hạn mới nhất?

- Mẫu sổ kế toán chi tiết theo dõi các khoản đầu tư vào công ty liên doanh áp dụng đối với công ty trách nhiệm hữu hạn mới nhất?

- Hướng dẫn cách điền mẫu sổ kế toán chi tiết theo dõi các khoản đầu tư vào công ty liên doanh áp dụng đối với công ty trách nhiệm hữu hạn mới nhất?

- Công ty trách nhiệm hữu hạn phải khóa sổ kế toán chi tiết theo dõi các khoản đầu tư vào công ty liên doanh khi nào?

Mẫu sổ kế toán chi tiết theo dõi các khoản đầu tư vào công ty liên doanh áp dụng đối với công ty trách nhiệm hữu hạn mới nhất?

Sổ kế toán chi tiết theo dõi các khoản đầu tư vào công ty liên doanh: là một phần của hệ thống sổ kế toán chi tiết phục vụ cho việc lập và trình bày báo cáo tài chính hợp nhất theo quy định của Chuẩn mực kế toán số 25 “Báo cáo tài chính hợp nhất và kế toán khoản đầu tư vào công ty con".

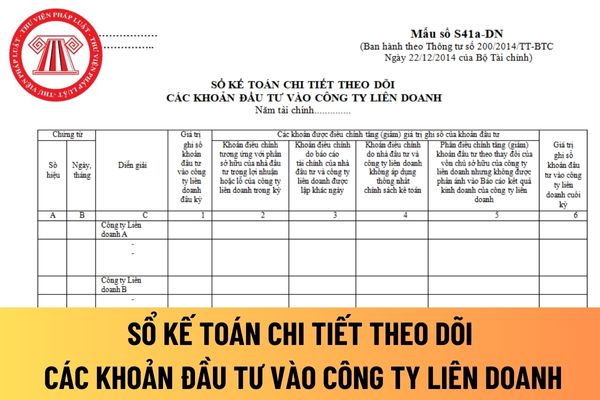

Sổ kế toán chi tiết các khoản đầu tư vào công ty liên doanh phải theo dõi những chỉ tiêu sau:

- Giá trị ghi sổ khoản đầu tư vào công ty liên doanh;

- Khoản điều chỉnh vào cuối mỗi năm tài chính tương ứng với phần sở hữu của nhà đầu tư trong lợi nhuận hoặc lỗ của công ty liên doanh;

- Phần điều chỉnh tăng (giảm) khoản đầu tư theo giá trị thay đổi của vốn chủ sở hữu của công ty liên doanh nhưng không được phản ánh vào Báo cáo kết quả kinh doanh của công ty liên doanh;

- Khoản điều chỉnh do báo cáo tài chính của nhà đầu tư và công ty liên doanh được lập khác ngày;

- Khoản điều chỉnh do nhà đầu tư và công ty liên doanh không áp dụng thống nhất chính sách kế toán.

Sổ kế toán chi tiết theo dõi các khoản đầu tư vào công ty liên doanh áp dụng đối với công ty trách nhiệm hữu hạn được hướng dẫn tại Mẫu số S41a-DN Phụ lục số 04 ban hành theo Thông tư 200/2014/TT-BTC.

Tải về Mẫu sổ kế toán chi tiết theo dõi các khoản đầu tư vào công ty liên doanh áp dụng đối với công ty trách nhiệm hữu hạn.

Sổ kế toán chi tiết theo dõi các khoản đầu tư vào công ty liên doanh

Hướng dẫn cách điền mẫu sổ kế toán chi tiết theo dõi các khoản đầu tư vào công ty liên doanh áp dụng đối với công ty trách nhiệm hữu hạn mới nhất?

Căn cứ và phương pháp ghi sổ kế toán chi tiết theo dõi các khoản đầu tư vào công ty liên doanh áp dụng đối với công ty trách nhiệm hữu hạn được hướng dẫn tại Mẫu số S41a-DN Phụ lục số 04 ban hành theo Thông tư 200/2014/TT-BTC như sau:

Cơ sở số liệu để ghi vào Sổ kế toán chi tiết các khoản đầu tư vào công ty liên doanh là Bảng xác định phần lợi nhuận hoặc lỗ trong công ty liên doanh (Biểu số 03) cùng kỳ, các tài liệu chứng từ khác có liên quan khi lập báo cáo tài chính hợp nhất đối với các khoản đầu tư vào công ty liên doanh.

- Cột A, B: Ghi số hiệu, ngày, tháng của chứng từ dùng để ghi sổ.

- Cột C: Ghi diễn giải nội dung nghiệp vụ kinh tế phát sinh theo từng công ty liên doanh.

- Cột 1: Ghi giá trị ghi sổ khoản đầu tư vào công ty liên doanh đầu kỳ.

- Từ Cột 2 đến Cột 5: Ghi các khoản được điều chỉnh tăng (giảm) giá trị ghi sổ của khoản đầu tư.

- Cột 6: Ghi giá trị ghi sổ khoản đầu tư vào công ty liên doanh cuối kỳ.

Công ty trách nhiệm hữu hạn phải khóa sổ kế toán chi tiết theo dõi các khoản đầu tư vào công ty liên doanh khi nào?

Công ty trách nhiệm hữu hạn phải khóa sổ kế toán chi tiết theo dõi các khoản đầu tư vào công ty liên doanh khi nào, thì căn cứ theo khoản 3 Điều 124 Thông tư 200/2014/TT-BTC như sau:

Mở, ghi sổ kế toán và chữ ký

1. Mở sổ

Sổ kế toán phải mở vào đầu kỳ kế toán năm. Đối với doanh nghiệp mới thành lập, sổ kế toán phải mở từ ngày thành lập. Người đại diện theo pháp luật và kế toán trưởng của doanh nghiệp có trách nhiệm ký duyệt các sổ kế toán. Sổ kế toán có thể đóng thành quyển hoặc để tờ rời. Các tờ sổ khi dùng xong phải đóng thành quyển để lưu trữ. Trước khi dùng sổ kế toán phải hoàn thiện các thủ tục sau:

...

2. Ghi sổ: Việc ghi sổ kế toán phải căn cứ vào chứng từ kế toán đã được kiểm tra bảo đảm các quy định về chứng từ kế toán. Mọi số liệu ghi trên sổ kế toán bắt buộc phải có chứng từ kế toán hợp pháp, hợp lý chứng minh.

3. Khoá sổ: Cuối kỳ kế toán phải khoá sổ kế toán trước khi lập Báo cáo tài chính. Ngoài ra phải khoá sổ kế toán trong các trường hợp kiểm kê hoặc các trường hợp khác theo quy định của pháp luật.

4. Đối với người ghi sổ thuộc các đơn vị dịch vụ kế toán phải ký và ghi rõ Số chứng chỉ hành nghề, tên và địa chỉ Đơn vị cung cấp dịch vụ kế toán. Người ghi sổ kế toán là cá nhân hành nghề ghi rõ Số chứng chỉ hành nghề.

Theo đó, vào cuối kỳ kế toán công ty trách nhiệm hữu hạn phải khóa sổ kế toán chi tiết theo dõi các khoản đầu tư vào công ty liên doanh trước khi lập Báo cáo tài chính.

Ngoài ra phải khoá sổ trong các trường hợp kiểm kê hoặc các trường hợp khác theo quy định của pháp luật.

Quý khách cần hỏi thêm thông tin về có thể đặt câu hỏi tại đây.

- Phạm vi tài sản kết cấu hạ tầng thủy lợi được cho thuê quyền khai thác? Bên thuê quyền khai thác tài sản có nghĩa vụ thế nào?

- Quy định 231-QĐ/TW về bảo vệ người đấu tranh chống tham nhũng, lãng phí tiêu cực? Tải về toàn văn 231-QĐ/TW?

- Mẫu đơn đề nghị chấp thuận vị trí nút giao đấu nối tạm vào đường bộ đang khai thác mới nhất là mẫu nào theo Nghị định 165?

- Mức phạt vi phạm về báo cáo công tác an toàn vệ sinh lao động hiện nay? Mẫu báo cáo công tác an toàn vệ sinh lao động?

- Phòng tổ chức cán bộ thuộc Tòa án nhân dân cấp tỉnh có chức năng gì? Phòng tổ chức cán bộ có nhiệm vụ, quyền hạn gì?