Mẫu Sổ Kế toán thuế nội địa hiện nay được quy định thế nào? Hướng dẫn cách ghi Sổ Kế toán thuế nội địa?

Mẫu Sổ Kế toán thuế nội địa hiện nay được quy định thế nào?

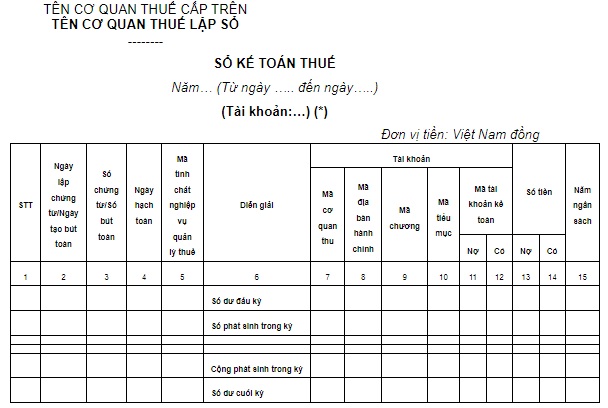

Hiện nay, mẫu Sổ Kế toán thuế nội địa là mẫu số 01/SO-KTT Phụ lục IV ban hành kèm theo Thông tư 111/2021/TT-BTC.

Dưới đây là hình ảnh mẫu Sổ Kế toán thuế nội địa:

TẢI VỀ mẫu Sổ Kế toán thuế nội địa mới nhất 2023

Hướng dẫn cách ghi Sổ Kế toán thuế nội địa như thế nào?

Cách ghi Sổ Kế toán thuế nội địa được hướng dẫn tại Mục III Phụ lục IV ban hành kèm theo Thông tư 111/2021/TT-BTC như sau:

- Cột 1: Số thứ tự ghi sổ Kế toán thuế.

- Cột 2, 3: Ngày tạo bút toán và số bút toán do hệ thống tự động tạo lập khi ghi Sổ Kế toán thuế hoặc ngày lập chứng từ kế toán, số chứng từ kế toán do bộ phận kế toán lập theo quy định tại Thông tư này.

- Cột 4: Ngày hạch toán xác định theo quy định tại điểm a khoản 2 Điều 8 Thông tư 111/2021/TT-BTC.

- Cột 5: Mã tính chất nghiệp vụ quản lý thuế theo quy định tại khoản 1 Điều 13 và Phụ lục I ban hành kèm theo Thông tư 111/2021/TT-BTC. Cột này được phép ghi một hoặc nhiều mã có cùng tính chất nghiệp vụ.

- Cột 6: Ghi diễn giải nội dung của từng bút toán/chứng từ ghi sổ Kế toán thuế được lấy theo cột “Nội dung phản ánh” tại Phụ lục I ban hành kèm theo Thông tư 111/2021/TT-BTC.

- Cột 7,8,9,10,11,12: Mã cơ quan thu, mã địa bàn hành chính, mã chương, mã tiểu mục, mã tài khoản kế toán ghi nợ, mã tài khoản kế toán ghi có tương ứng với từng bút toán/chứng từ ghi Sổ Kế toán thuế.

- Cột 13,14: Số tiền tương ứng với từng bút toán/chứng từ.

- Cột 15: Năm ngân sách với giá trị “01”, chỉ ghi trong trường hợp sai sót số liệu kế toán của các năm trước, điều chỉnh trong năm nay quy định tại điểm d, khoản 3 Điều 8 Thông tư 111/2021/TT-BTC.

- Trường hợp chọn in Sổ kế toán thuế theo tài khoản của hệ thống tài khoản kế toán quy định tại Điều 24 Thông tư 111/2021/TT-BTC, Sổ kế toán thuế lập thêm các dòng như sau:

Dòng “Dư đầu kỳ”: Số dư đầu kỳ của tài khoản kế toán ghi sổ Kế toán thuế.

Dòng “Số phát sinh trong kỳ”: Liệt kê số phát sinh trên tài khoản kế toán ghi sổ Kế toán thuế theo từng mã cơ quan thu, mã địa bàn hành chính, mã chương, mã tiểu mục và tài khoản kế toán đối ứng trong kỳ.

Dòng “Cộng số phát sinh trong kỳ”: Cộng số phát sinh trong kỳ của tài khoản kế toán ghi Sổ Kế toán thuế.

Dòng “Dư cuối kỳ”: Số dư cuối kỳ của tài khoản kế toán ghi Sổ Kế toán thuế.

- Trường hợp không chọn in Sổ kế toán thuế theo tài khoản của hệ thống tài khoản kế toán quy định tại Điều 24 Thông tư 111/2021/TT-BTC, Sổ Kế toán thuế chỉ ghi chép nội dung các hoạt động nghiệp vụ quản lý thuế phát sinh của tất cả các tài khoản kế toán theo trình tự thời gian.

Mẫu Sổ Kế toán thuế nội địa hiện nay được quy định thế nào? Hướng dẫn cách ghi Sổ Kế toán thuế nội địa? (Hình từ Internet)

Đơn vị tiền tệ dùng để ghi sổ kế toán thuế nội địa là gì?

Đơn vị tiền tệ dùng để ghi sổ kế toán thuế nội địa được quy định tại khoản 1 Điều 7 Thông tư 111/2021/TT-BTC như sau:

Đơn vị tiền tệ trong kế toán thuế

1. Đơn vị tiền tệ trong kế toán thuế là đồng Việt Nam, được dùng để ghi sổ kế toán thuế, lập và trình bày báo cáo kế toán thuế.

2. Trường hợp cơ quan thuế trong quá trình thực hiện các nghiệp vụ quản lý thuế đối với người nộp thuế khai thuế, nộp thuế bằng ngoại tệ theo quy định của Luật Quản lý thuế và các văn bản hướng dẫn thi hành Luật thì phải quy đổi ra đồng Việt Nam khi thu thập thông tin đầu vào của kế toán thuế để ghi sổ kế toán thuế, lập và trình bày báo cáo kế toán thuế bằng đồng Việt Nam. Cụ thể như sau:

a) Tỷ giá quy đổi số phải thu trong trường hợp người nộp thuế khai thuế bằng ngoại tệ là tỷ giá hạch toán do Bộ Tài chính (Kho bạc Nhà nước) quy định tại thời điểm hạch toán.

b) Tỷ giá quy đổi số đã thu trong trường hợp người nộp thuế nộp thuế bằng ngoại tệ là tỷ giá hạch toán trên chứng từ hạch toán thu ngân sách nhà nước của Kho bạc Nhà nước truyền sang cơ quan thuế.

c) Tỷ giá quy đổi số nộp thừa bằng ngoại tệ được xử lý bù trừ thu ngân sách nhà nước hoặc được ngân sách nhà nước hoàn trả ra đồng Việt Nam là tỷ giá quy định tại điểm a.5 khoản 1 Điều 25 và khoản 4 Điều 46 Thông tư số 80/2021/TT-BTC ngày 29/9/2021 của Bộ Tài chính hướng dẫn thi hành một số điều của Luật Quản lý thuế và Nghị định số 126/2020/NĐ-CP ngày 19/10/2020 của Chính phủ.

Như vậy, đơn vị tiền tệ dùng để ghi sổ kế toán thuế nội địa là đồng Việt Nam.

Lưu ý: Trường hợp cơ quan thuế trong quá trình thực hiện các nghiệp vụ quản lý thuế đối với người nộp thuế khai thuế, nộp thuế bằng ngoại tệ theo quy định của Luật Quản lý thuế và các văn bản hướng dẫn thi hành Luật thì phải quy đổi ra đồng Việt Nam khi thu thập thông tin đầu vào của kế toán thuế để ghi sổ kế toán thuế, lập và trình bày báo cáo kế toán thuế bằng đồng Việt Nam.

Quý khách cần hỏi thêm thông tin về có thể đặt câu hỏi tại đây.

- Phạm vi tài sản kết cấu hạ tầng thủy lợi được cho thuê quyền khai thác? Bên thuê quyền khai thác tài sản có nghĩa vụ thế nào?

- Quy định 231-QĐ/TW về bảo vệ người đấu tranh chống tham nhũng, lãng phí tiêu cực? Tải về toàn văn 231-QĐ/TW?

- Mẫu đơn đề nghị chấp thuận vị trí nút giao đấu nối tạm vào đường bộ đang khai thác mới nhất là mẫu nào theo Nghị định 165?

- Mức phạt vi phạm về báo cáo công tác an toàn vệ sinh lao động hiện nay? Mẫu báo cáo công tác an toàn vệ sinh lao động?

- Phòng tổ chức cán bộ thuộc Tòa án nhân dân cấp tỉnh có chức năng gì? Phòng tổ chức cán bộ có nhiệm vụ, quyền hạn gì?