Mẫu sổ tài sản cố định theo Thông tư 107? Lập sổ kế toán trên phương tiện điện tử thì có phải in sổ kế toán tổng hợp ra giấy không?

Mẫu sổ tài sản cố định trong đơn vị hành chính sự nghiệp theo Thông tư 107 của Bộ Tài chính?

Căn cứ theo Điều 2 Thông tư 107/2017/TT-BTC quy định về đối tượng áp dụng như sau:

Đối tượng áp dụng

1. Thông tư này hướng dẫn kế toán áp dụng cho: Cơ quan nhà nước; đơn vị sự nghiệp công lập, trừ các đơn vị sự nghiệp công lập tự đảm bảo chi thường xuyên và chi đầu tư được vận dụng cơ chế tài chính như doanh nghiệp, áp dụng chế độ kế toán doanh nghiệp khi đáp ứng đủ các điều kiện theo quy định hiện hành; tổ chức, đơn vị khác có hoặc không sử dụng ngân sách nhà nước (sau đây gọi tắt là đơn vị hành chính, sự nghiệp).

2. Đối với các đơn vị sự nghiệp công lập tự đảm bảo chi thường xuyên và chi đầu tư được áp dụng chế độ kế toán doanh nghiệp, nếu thực hiện đơn đặt hàng của Nhà nước hoặc có tiếp nhận viện trợ không hoàn lại của nước ngoài hoặc có nguồn phí được khấu trừ, để lại thì phải lập báo cáo quyết toán quy định tại Phụ lục 04 của Thông tư này.

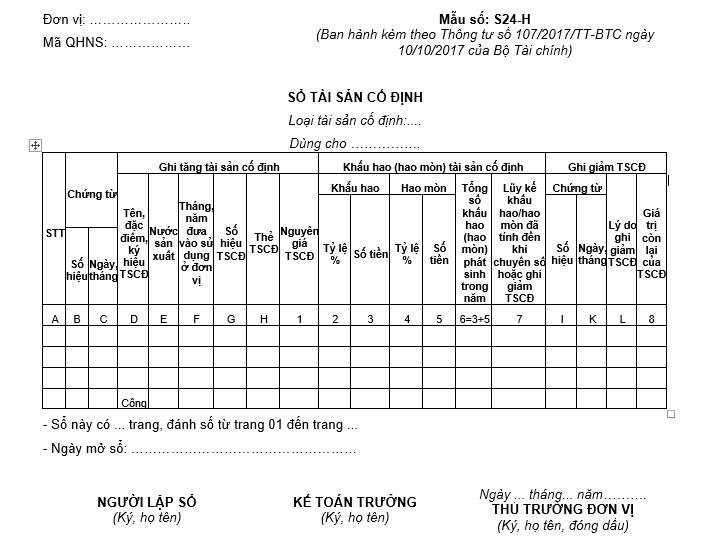

Theo đó, mẫu Sổ tài sản cố định dùng để đăng ký, theo dõi và quản lý chặt chẽ tài sản cố định trong đơn vị từ khi mua sắm, đưa vào sử dụng đến khi ghi giảm tài sản cố định. Mẫu Sổ tài sản cố định theo Thông tư 107 của Bộ Tài chính được áp dụng cho các cơ quan như sau:

- Cơ quan nhà nước.

- Đơn vị sự nghiệp công lập, trừ các đơn vị sự nghiệp công lập tự đảm bảo chi thường xuyên và chi đầu tư được vận dụng cơ chế tài chính như doanh nghiệp, áp dụng chế độ kế toán doanh nghiệp khi đáp ứng đủ các điều kiện theo quy định hiện hành.

- Tổ chức , đơn vị khác có hoặc không sử dụng ngân sách nhà nước.

Mẫu sổ tài sản cố định trong đơn vị hành chính sự nghiệp theo Thông tư 107 của Bộ Tài chính là Mẫu S24-H ban hành kèm theo Thông tư 107/2017/TT-BTC có dạng như sau:

TẢI VỀ: Mẫu sổ tài sản cố định trong đơn vị hành chính sự nghiệp theo Thông tư 107 của Bộ Tài chính

Mẫu sổ tài sản cố định trong đơn vị hành chính sự nghiệp theo Thông tư 107 của Bộ Tài chính? (Hình từ Internet)

Có mấy loại sổ kế toán trong chế độ kế toán hành chính sự nghiệp theo Thông tư 107?

Căn cứ tại khoản 3 Điều 5 Thông tư 107/2017/TT-BTC, có 02 loại sổ kế toán trong chế độ kế toán hành chính sự nghiệp, cụ thể:

(1) Mẫu sổ kế toán tổng hợp:

- Sổ Nhật ký dùng để ghi chép các nghiệp vụ kinh tế, tài chính phát sinh theo trình tự thời gian. Trường hợp cần thiết có thể kết hợp việc ghi chép theo trình tự thời gian với việc phân loại, hệ thống hóa các nghiệp vụ kinh tế, tài chính đã phát sinh theo nội dung kinh tế. Số liệu trên Sổ Nhật ký phản ảnh tổng số các hoạt động kinh tế, tài chính phát sinh trong một kỳ kế toán.

- Sổ Cái dùng để ghi chép các nghiệp vụ kinh tế, tài chính phát sinh theo nội dung kinh tế (theo tài khoản kế toán). Trên Sổ Cái có thể kết hợp việc ghi chép theo trình tự thời gian phát sinh và nội dung kinh tế của nghiệp vụ kinh tế, tài chính. Số liệu trên Sổ Cái phản ánh tổng hợp tình hình tài sản, nguồn kinh phí và tình hình sử dụng nguồn kinh phí.

(2) Mẫu sổ, thẻ kế toán chi tiết:

Sổ, thẻ kế toán chi tiết dùng để ghi chi tiết các nghiệp vụ kinh tế tài chính phát sinh liên quan đến các đối tượng kế toán theo yêu cầu quản lý mà Sổ Cái chưa phản ánh chi tiết. Số liệu trên sổ kế toán chi tiết cung cấp các thông tin cụ thể phục vụ cho việc quản lý trong nội bộ đơn vị và việc tính, lập các chỉ tiêu trong báo cáo tài chính và báo cáo quyết toán ngân sách nhà nước.

Căn cứ vào yêu cầu quản lý và yêu cầu hạch toán của từng đối tượng kế toán riêng biệt, đơn vị được phép bổ sung các chỉ tiêu (cột, hàng) trên sổ, thẻ kế toán chi tiết để phục vụ lập báo cáo tài chính, báo cáo quyết toán theo yêu cầu quản lý.

Lưu ý: Mỗi đơn vị kế toán chỉ sử dụng một hệ thống sổ kế toán cho một kỳ kế toán năm, bao gồm sổ kế toán tổng hợp và sổ kế toán chi tiết.

Tùy theo hình thức kế toán đơn vị áp dụng, đơn vị phải mở đầy đủ các sổ kế toán tổng hợp, sổ kế toán chi tiết và thực hiện đầy đủ, đúng nội dung, trình tự và phương pháp ghi chép đối với từng mẫu sổ kế toán.

Lập sổ kế toán trên phương tiện điện tử thì có phải in sổ kế toán tổng hợp ra giấy không?

Căn cứ theo khoản 5 Điều 5 Thông tư 107/2017/TT-BTC có quy định như sau:

Quy định về sổ kế toán

...

5. Mở sổ kế toán

...

c) Trường hợp lập sổ kế toán trên phương tiện điện tử:

Phải đảm bảo các yếu tố của sổ kế toán theo quy định của pháp luật về kế toán. Nếu lựa chọn lưu trữ sổ kế toán trên phương tiện điện tử thì vẫn phải in sổ kế toán tổng hợp ra giấy, đóng thành quyển và phải làm đầy đủ các thủ tục quy định nêu tại điểm b, khoản 5 Điều này.

Các sổ kế toán còn lại, nếu không in ra giấy, mà thực hiện lưu trữ trên các phương tiện điện tử thì Thủ trưởng đơn vị kế toán phải chịu trách nhiệm để bảo đảm an toàn, bảo mật thông tin dữ liệu và phải bảo đảm tra cứu được trong thời hạn lưu trữ.

Như vậy, theo quy định nêu trên, khi lựa chọn lưu trữ sổ kế toán trên phương tiện điện tử thì vẫn phải in sổ kế toán tổng hợp ra giấy, đóng thành quyển và phải làm đầy đủ các thủ tục quy định theo trường hợp mở sổ kế toán bằng tay (thủ công).

Thủ trưởng đơn vị kế toán phải chịu trách nhiệm để bảo đảm an toàn, bảo mật thông tin dữ liệu và phải bảo đảm tra cứu được trong thời hạn lưu trữ nếu không in ra giấy mà thực hiện lưu trữ trên các phương tiện điện tử đối với các sổ kế toán còn lại.

Quý khách cần hỏi thêm thông tin về có thể đặt câu hỏi tại đây.

- Mẫu văn bản đề nghị cấp phép sử dụng tạm thời lòng đường vỉa hè tổ chức đám cưới mới nhất là mẫu nào?

- Lịch lễ hội Khai ấn Đền Trần 2025 Nam Định mới nhất? Lễ hội Khai ấn đền Trần diễn ra ở đâu, vào thời gian nào?

- Mẫu đơn ứng cử tại đại hội đảng bộ đối với đảng viên chính thức là mẫu nào? Thủ tục ứng cử tại đại hội đảng bộ?

- Viết bài văn nghị luận về tình yêu tuổi học trò hay và ý nghĩa? Nhiệm vụ của học sinh THCS là gì?

- Mẫu thể hiện thông tin mã QR sổ đỏ 2025 mới nhất? Tải về mẫu thể hiện thông tin mã QR sổ đỏ 2025?