Mẫu Sổ theo dõi thuế giá trị gia tăng áp dụng cho đối tượng tính thuế GTGT phải nộp theo phương pháp trực tiếp?

- Mẫu Sổ theo dõi thuế giá trị gia tăng áp dụng cho đối tượng tính thuế GTGT phải nộp theo phương pháp trực tiếp?

- Một số lưu ý khi ghi Sổ theo dõi thuế giá trị gia tăng áp dụng cho đối tượng tính thuế GTGT phải nộp theo phương pháp trực tiếp?

- Phương pháp tính trực tiếp trên giá trị gia tăng áp dụng đối với những trường hợp nào?

Mẫu Sổ theo dõi thuế giá trị gia tăng áp dụng cho đối tượng tính thuế GTGT phải nộp theo phương pháp trực tiếp?

Mục đích của việc lập Sổ theo dõi thuế giá trị gia tăng nhằm phản ánh số thuế GTGT phải nộp, đã nộp và còn phải nộp.

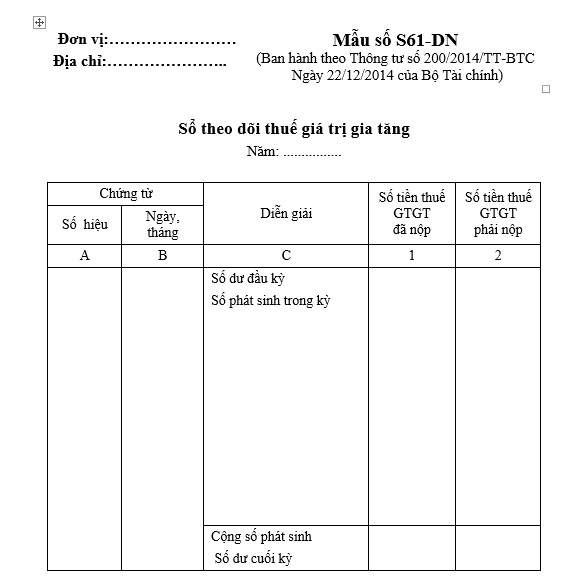

Theo đó, mẫu Sổ theo dõi thuế giá trị gia tăng áp dụng cho đối tượng tính thuế GTGT phải nộp theo phương pháp trực tiếp được thực hiện theo Mẫu số S61-DN thuộc Phụ lục 04 Ban hành kèm theo Thông tư 200/2014/TT-BTC.

Tải về Mẫu Sổ theo dõi thuế giá trị gia tăng áp dụng cho đối tượng tính thuế GTGT phải nộp theo phương pháp trực tiếp.

Mẫu Sổ theo dõi thuế giá trị gia tăng áp dụng cho đối tượng tính thuế GTGT phải nộp theo phương pháp trực tiếp? (hình từ internet)

Một số lưu ý khi ghi Sổ theo dõi thuế giá trị gia tăng áp dụng cho đối tượng tính thuế GTGT phải nộp theo phương pháp trực tiếp?

Cũng tại Mẫu số S61-DN thuộc Phụ lục 04 Ban hành kèm theo Thông tư 200/2014/TT-BTC có đề cập về căn cứ và phương pháp ghi Sổ theo dõi thuế giá trị gia tăng áp dụng cho đối tượng tính thuế GTGT phải nộp theo phương pháp trực tiếp như sau:

- Sổ được mở hàng tháng, được ghi chép theo từng Hóa đơn GTGT (Mỗi hóa đơn ghi 01dòng). Riêng thuế GTGT phải nộp có thể không ghi theo từng Hóa đơn, 1 tháng có thể ghi 1 lần vào thời điểm cuối tháng.

- Cột A, B: Ghi số hiệu, ngày tháng của chứng từ (Hoá đơn GTGT, chứng từ nộp thuế GTGT).

- Cột C: Ghi diễn giải nội dung nghiệp vụ kinh tế phát sinh.

- Cột 1: Ghi số tiền thuế GTGT đã nộp trong kỳ theo từng chứng từ.

- Cột 2: Ghi số tiền thuế GTGT còn phải nộp đầu kỳ, số tiền thuế GTGT phải nộp phát sinh trong kỳ theo từng chứng từ, số tiền thuế GTGT còn phải nộp cuối kỳ.

Cuối kỳ, kế toán tiến hành khóa sổ, cộng số phát sinh thuế GTGT phải nộp, đã nộp trong kỳ và tính ra số thuế GTGT còn phải nộp cuối kỳ. Sau khi khóa sổ kế toán, người ghi sổ và kế toán trưởng phải ký và ghi họ tên.

Phương pháp tính trực tiếp trên giá trị gia tăng áp dụng đối với những trường hợp nào?

Phương pháp tính trực tiếp trên giá trị gia tăng áp dụng đối với những trường hợp được quy định tại Điều 11 Luật Thuế giá trị gia tăng 2008 được sửa đổi bởi khoản 5 Điều 1 Luật Thuế giá trị gia tăng sửa đổi năm 2013 như sau:

Phương pháp tính trực tiếp trên giá trị gia tăng

1. Số thuế giá trị gia tăng phải nộp theo phương pháp tính trực tiếp trên giá trị gia tăng bằng giá trị gia tăng nhân với thuế suất thuế giá trị gia tăng áp dụng đối với hoạt động mua bán, chế tác vàng, bạc, đá quý.

Giá trị gia tăng của vàng, bạc, đá quý được xác định bằng giá thanh toán của vàng, bạc, đá quý bán ra trừ giá thanh toán của vàng, bạc, đá quý mua vào tương ứng.

2. Số thuế giá trị gia tăng phải nộp theo phương pháp tính trực tiếp trên giá trị gia tăng bằng tỷ lệ % nhân với doanh thu áp dụng như sau:

a) Đối tượng áp dụng:

- Doanh nghiệp, hợp tác xã có doanh thu hàng năm dưới mức ngưỡng doanh thu một tỷ đồng, trừ trường hợp đăng ký tự nguyện áp dụng phương pháp khấu trừ thuế quy định tại khoản 2 Điều 10 của Luật này;

- Hộ, cá nhân kinh doanh;

- Tổ chức, cá nhân nước ngoài kinh doanh không có cơ sở thường trú tại Việt Nam nhưng có doanh thu phát sinh tại Việt Nam chưa thực hiện đầy đủ chế độ kế toán, hoá đơn, chứng từ, trừ tổ chức, cá nhân nước ngoài cung cấp hàng hóa, dịch vụ để tiến hành hoạt động tìm kiếm, thăm dò, phát triển và khai thác dầu, khí nộp thuế theo phương pháp khấu trừ do bên Việt Nam khấu trừ nộp thay;

- Tổ chức kinh tế khác, trừ trường hợp đăng ký nộp thuế theo phương pháp khấu trừ thuế quy định tại khoản 2 Điều 10 của Luật này;

b) Tỷ lệ % để tính thuế giá trị gia tăng được quy định như sau:

- Phân phối, cung cấp hàng hoá: 1%;

- Dịch vụ, xây dựng không bao thầu nguyên vật liệu: 5%;

- Sản xuất, vận tải, dịch vụ có gắn với hàng hoá, xây dựng có bao thầu nguyên vật liệu: 3%;

- Hoạt động kinh doanh khác: 2%.

Như vậy, phương pháp tính trực tiếp trên giá trị gia tăng áp dụng đối với những trường hợp sau:

- Doanh nghiệp, hợp tác xã có doanh thu hàng năm dưới mức ngưỡng doanh thu một tỷ đồng, trừ trường hợp đăng ký tự nguyện áp dụng phương pháp khấu trừ thuế quy định tại khoản 2 Điều 10 Luật Thuế giá trị gia tăng 2008 được sửa đổi bởi khoản 4 Điều 1 Luật thuế giá trị gia tăng sửa đổi năm 2013;

- Hộ, cá nhân kinh doanh;

- Tổ chức, cá nhân nước ngoài kinh doanh không có cơ sở thường trú tại Việt Nam nhưng có doanh thu phát sinh tại Việt Nam chưa thực hiện đầy đủ chế độ kế toán, hoá đơn, chứng từ, trừ tổ chức, cá nhân nước ngoài cung cấp hàng hóa, dịch vụ để tiến hành hoạt động tìm kiếm, thăm dò, phát triển và khai thác dầu, khí nộp thuế theo phương pháp khấu trừ do bên Việt Nam khấu trừ nộp thay;

- Tổ chức kinh tế khác, trừ trường hợp đăng ký nộp thuế theo phương pháp khấu trừ thuế quy định tại khoản 2 Điều 10 Luật Thuế giá trị gia tăng 2008 được sửa đổi bởi khoản 4 Điều 1 Luật thuế giá trị gia tăng sửa đổi năm 2013.

Quý khách cần hỏi thêm thông tin về có thể đặt câu hỏi tại đây.

- Ngày 11 tháng 1 là ngày gì? Ngày 11 tháng 1 âm lịch bao nhiêu, thứ mấy? Ngày 11 tháng 1 cung gì? Có được nghỉ làm vào ngày này?

- HMPV là gì? HMPV có phải là căn nguyên virus gây viêm phổi mắc phải cộng đồng ở người lớn không?

- Lỗi sử dụng điện thoại khi đi xe máy 2025 phạt bao nhiêu tiền? Sử dụng điện thoại khi đi xe máy 2025 trừ bao nhiêu điểm?

- Toàn bộ chế độ nghỉ hưu trước tuổi năm 2025 có gì đáng chú ý? Tải Nghị định 178 nghỉ hưu trước tuổi khi sắp xếp bộ máy?

- Có được miễn trừ khai báo hóa chất đối với hóa chất là tiền chất ma túy, tiền chất thuốc nổ hay không?