Mẫu thông báo giải trình hồ sơ gia hạn nộp tiền cấp quyền khai thác khoáng sản khi có vướng mắc về giải phóng mặt bằng thuê đất?

- Mẫu thông báo về việc giải trình hồ sơ gia hạn nộp tiền cấp quyền khai thác khoáng sản khi có vướng mắc về giải phóng mặt bằng thuê đất?

- Thông báo về việc giải trình hồ sơ gia hạn nộp tiền cấp quyền khai thác khoáng sản khi có vướng mắc về giải phóng mặt bằng thuê đất phải được gửi vào thời điểm nào?

- Thời điểm trả kết quả giải quyết đề nghị gia hạn nộp tiền cấp quyền khai thác khoáng sản khi có vướng mắc về giải phóng mặt bằng thuê đất?

Mẫu thông báo về việc giải trình hồ sơ gia hạn nộp tiền cấp quyền khai thác khoáng sản khi có vướng mắc về giải phóng mặt bằng thuê đất?

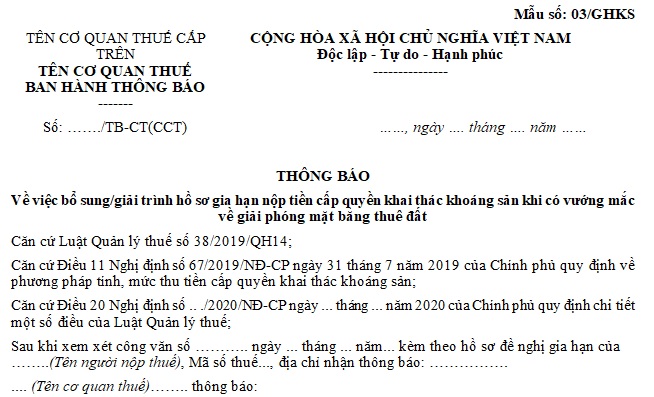

Mẫu thông báo về việc giải trình hồ sơ gia hạn nộp tiền cấp quyền khai thác khoáng sản khi có vướng mắc về giải phóng mặt bằng thuê đất là Mẫu số 03/GHKS tại Phụ lục III ban hành kèm theo Nghị định 126/2020/NĐ-CP, cụ thể như sau:

Tải về Mẫu thông báo về việc giải trình hồ sơ gia hạn nộp tiền cấp quyền khai thác khoáng sản khi có vướng mắc về giải phóng mặt bằng thuê đất

Mẫu thông báo giải trình hồ sơ gia hạn nộp tiền cấp quyền khai thác khoáng sản khi có vướng mắc về giải phóng mặt bằng thuê đất? (hình từ internet)

Thông báo về việc giải trình hồ sơ gia hạn nộp tiền cấp quyền khai thác khoáng sản khi có vướng mắc về giải phóng mặt bằng thuê đất phải được gửi vào thời điểm nào?

Thông báo về việc giải trình hồ sơ gia hạn nộp tiền cấp quyền khai thác khoáng sản khi có vướng mắc về giải phóng mặt bằng thuê đất được quy định tại Điều 20 Nghị định 126/2020/NĐ-CP như sau:

Gia hạn nộp tiền cấp quyền khai thác khoáng sản khi có vướng mắc về giải phóng mặt bằng thuê đất

...

4. Trình tự thủ tục gia hạn

a) Trường hợp hồ sơ gia hạn chưa đầy đủ theo quy định tại khoản 1 Điều này hoặc có sai sót khác, trong thời hạn 03 ngày làm việc, kể từ ngày tiếp nhận hồ sơ, cơ quan thuế phải thông báo bằng văn bản theo Mẫu số 03/GHKS tại Phụ lục III ban hành kèm theo Nghị định này cho người nộp thuế bổ sung hồ sơ hoặc đề nghị giải trình. Nếu người nộp thuế không hoàn chỉnh hồ sơ theo yêu cầu của cơ quan thuế thì không được xử lý gia hạn.

b) Trường hợp hồ sơ gia hạn đầy đủ, đúng mẫu biểu quy định tại khoản 1 Điều này thì trong thời hạn 10 ngày làm việc, kể từ ngày nhận đủ hồ sơ, cơ quan thuế phải thông báo bằng văn bản gửi người nộp thuế:

Văn bản không chấp thuận gia hạn nếu người nộp thuế không thuộc trường hợp được gia hạn theo Mẫu số 04/GHKS tại Phụ lục III ban hành kèm theo Nghị định này.

Quyết định gia hạn nếu người nộp thuế thuộc trường hợp được gia hạn theo Mẫu số 02/GHKS tại Phụ lục III ban hành kèm theo Nghị định này. Quyết định gia hạn phải được đăng tải trên trang thông tin điện tử của ngành thuế chậm nhất là 03 ngày làm việc, kể từ ngày ban hành quyết định.

5. Thủ trưởng cơ quan thuế quản lý trực tiếp khoản thu quyết định số tiền cấp quyền khai thác khoáng sản được gia hạn, thời gian gia hạn.

Như vậy, thông báo về việc giải trình hồ sơ gia hạn nộp tiền cấp quyền khai thác khoáng sản khi có vướng mắc về giải phóng mặt bằng thuê đất phải được gửi trong vòng 03 ngày làm việc kể từ ngày cơ quan thuế tiếp nhận hồ sơ.

Thời điểm trả kết quả giải quyết đề nghị gia hạn nộp tiền cấp quyền khai thác khoáng sản khi có vướng mắc về giải phóng mặt bằng thuê đất?

Thời điểm trả kết quả giải quyết đề nghị gia hạn nộp tiền cấp quyền khai thác khoáng sản khi có vướng mắc về giải phóng mặt bằng thuê đất được quy định tại Điều 20 Nghị định 126/2020/NĐ-CP như sau:

Gia hạn nộp tiền cấp quyền khai thác khoáng sản khi có vướng mắc về giải phóng mặt bằng thuê đất

...

4. Trình tự thủ tục gia hạn

a) Trường hợp hồ sơ gia hạn chưa đầy đủ theo quy định tại khoản 1 Điều này hoặc có sai sót khác, trong thời hạn 03 ngày làm việc, kể từ ngày tiếp nhận hồ sơ, cơ quan thuế phải thông báo bằng văn bản theo Mẫu số 03/GHKS tại Phụ lục III ban hành kèm theo Nghị định này cho người nộp thuế bổ sung hồ sơ hoặc đề nghị giải trình. Nếu người nộp thuế không hoàn chỉnh hồ sơ theo yêu cầu của cơ quan thuế thì không được xử lý gia hạn.

b) Trường hợp hồ sơ gia hạn đầy đủ, đúng mẫu biểu quy định tại khoản 1 Điều này thì trong thời hạn 10 ngày làm việc, kể từ ngày nhận đủ hồ sơ, cơ quan thuế phải thông báo bằng văn bản gửi người nộp thuế:

Văn bản không chấp thuận gia hạn nếu người nộp thuế không thuộc trường hợp được gia hạn theo Mẫu số 04/GHKS tại Phụ lục III ban hành kèm theo Nghị định này.

Quyết định gia hạn nếu người nộp thuế thuộc trường hợp được gia hạn theo Mẫu số 02/GHKS tại Phụ lục III ban hành kèm theo Nghị định này. Quyết định gia hạn phải được đăng tải trên trang thông tin điện tử của ngành thuế chậm nhất là 03 ngày làm việc, kể từ ngày ban hành quyết định.

5. Thủ trưởng cơ quan thuế quản lý trực tiếp khoản thu quyết định số tiền cấp quyền khai thác khoáng sản được gia hạn, thời gian gia hạn.

Như vậy, nếu hồ sơ gia hạn đầy đủ, đúng mẫu biểu quy định tại khoản 1 Điều này thì trong thời hạn 10 ngày làm việc, kể từ ngày nhận đủ hồ sơ, cơ quan thuế phải thông báo bằng văn bản gửi người nộp thuế văn bản không chấp thuận gia hạn nếu người nộp thuế không thuộc trường hợp được gia hạn.

Quý khách cần hỏi thêm thông tin về có thể đặt câu hỏi tại đây.

- Đảng viên thực hiện ghi giấy giới thiệu sinh hoạt đảng có được dùng dùng mực đỏ và bút chì hay không?

- Mẫu biên bản mở hồ sơ đề xuất về tài chính đối với gói thầu áp dụng phương thức một giai đoạn 2 túi hồ sơ theo Thông tư 23?

- Cảnh sát giao thông khi kiểm soát phương tiện giao thông trên đường cao tốc cần bảo đảm yêu cầu nào?

- Đèn đỏ có ý nghĩa gì? Đèn đỏ mà người điều khiển giao thông ra hiệu lệnh được đi thì có được đi không?

- Tải mẫu quy trình sát hạch lái xe hạng A1 và A mới nhất hiện nay? Xét công nhận kết quả sát hạch đối với thí sinh dự sát hạch lái xe hạng A1 và A?