Mẫu thông báo trả nợ trực tiếp nước ngoài của Chính phủ mới nhất hiện nay được quy định như thế nào?

Mẫu thông báo trả nợ trực tiếp nước ngoài của Chính phủ mới nhất hiện nay được quy định như thế nào?

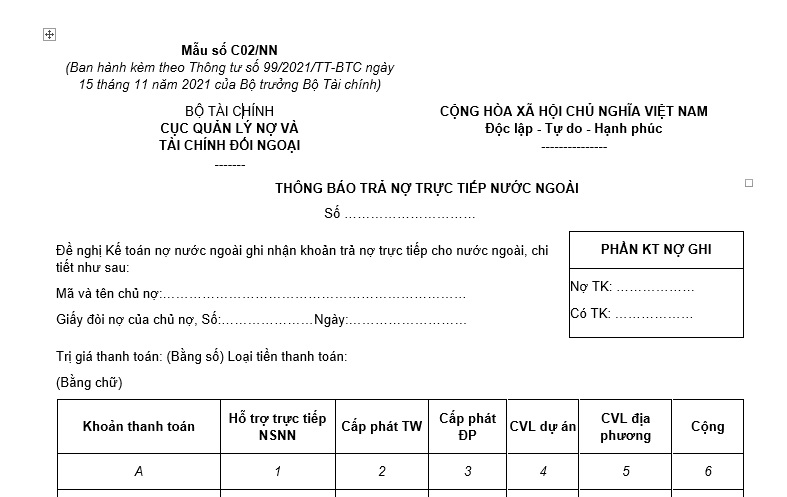

Mẫu thông báo trả nợ trực tiếp nước ngoài của Chính phủ mới nhất hiện nay được quy định tại Mẫu số C02/NN Phụ lục số 01 ban hành kèm theo Thông tư 99/2021/TT-BTC như sau:

Tải mẫu thông báo trả nợ trực tiếp nước ngoài của Chính phủ mới nhất hiện nay: TẠI ĐÂY.

Mẫu thông báo trả nợ trực tiếp nước ngoài của Chính phủ mới nhất hiện nay được quy định như thế nào? (Hình từ Internet)

Thông báo trả nợ trực tiếp nước ngoài nhằm mục đích gì?

Thông báo trả nợ trực tiếp nước ngoài nhằm mục đích được quy định tại tiểu mục 2 Mục III Phụ lục số 01 ban hành kèm theo Thông tư 99/2021/TT-BTC như sau:

PHƯƠNG PHÁP LẬP CHỨNG TỪ

1. Giấy đề nghị ghi nhận nợ nước ngoài (Mẫu số C01/NN)

Mục đích

Giấy đề nghị ghi nhận nợ nước ngoài là chứng từ kế toán do Cục QLN và TCĐN lập dùng để thực hiện hạch toán theo dõi các khoản vay nợ nước ngoài của Chính phủ cho dự án hoặc vay về cho vay lại đã được nhà tài trợ giải ngân.

Phương pháp ghi chép

Ghi đầy đủ các yếu tố quy định trên chứng từ:

- Số chứng từ.

- Ghi số tham chiếu, mã và tên chủ nợ và nội dung đề nghị ghi nhận nợ nước ngoài.

- Ghi đầy đủ nội dung trong bảng thông tin bao gồm: mã loại hình vay; mã khoản vay; mã đối tượng vay; mục đích của khoản vay (ghi rõ vay hỗ trợ ngân sách, cấp phát cho dự án, vay về cho địa phương vay lại hay vay về cho dự án vay lại); ngày nhận nợ; số tiền ghi theo nguyên tệ của khoản vay; loại tiên; số tiền quy đổi ra đồng USD và đồng Việt Nam. Cuối bảng phải cộng số tiền của tất cả các dòng chi tiết và ghi vào dòng tổng số theo từng loại tiền (USD, VND).

- Ghi tổng số tiền bằng số và chữ theo đồng USD và đồng Việt Nam.

- Ghi ngày lập chứng từ, ký, ghi họ, tên và đóng dấu đầy đủ vào nơi quy định.

2. Thông báo trả nợ trực tiếp nước ngoài (Mẫu số C02/NN)

Mục đích

Thông báo trả nợ trực tiếp nước ngoài là chứng từ kế toán do Cục QLN và TCĐN lập căn cứ vào hồ sơ thanh toán do chủ dự án gửi, dùng để phản ánh các khoản chu dự án trả nợ trực tiếp cho nhà tài trợ, và được kế toán sử dụng làm căn cứ để ghi giảm khoản nợ phải trả nhà tài trợ.

…

Như vậy, theo quy định trên thì thông báo trả nợ trực tiếp nước ngoài là chứng từ kế toán do Cục Quản lý Nợ và Tài chính đối ngoại lập căn cứ vào hồ sơ thanh toán do chủ dự án gửi, dùng để phản ánh các khoản chu dự án trả nợ trực tiếp cho nhà tài trợ, và được kế toán sử dụng làm căn cứ để ghi giảm khoản nợ phải trả nhà tài trợ.

Thông báo trả nợ trực tiếp nước ngoài ghi phép theo phương pháp nào?

Thông báo trả nợ trực tiếp nước ngoài ghi phép theo phương pháp được quy định tại tiểu mục 2 Mục III Phụ lục số 01 ban hành kèm theo Thông tư 99/2021/TT-BTC như sau:

PHƯƠNG PHÁP LẬP CHỨNG TỪ

…

2. Thông báo trả nợ trực tiếp nước ngoài (Mẫu số C02/NN)

…

Phương pháp ghi chép

Ghi đầy đủ các yếu tố quy định trên chứng từ:

- Số chứng từ.

- Ghi tên và mã chủ nợ.

- Ghi số và ngày giấy đòi nợ của chủ nợ.

- Ghi tổng số tiền thanh toán bằng số và bằng chữ trả nợ trực tiếp cho nhà tài trợ nước ngoài bao gồm gốc, lãi, phí, lãi phạt cho các mục đích vay ghi trên chứng từ.

- Ghi loại tiền thanh toán.

- Ghi đầy đủ các nội dung trong bảng thông tin bao gồm: Nội dung khoản thanh toán như gốc, lãi, phí, lãi phạt (nếu có). Ghi chi tiết số tiền trả theo từng mục đích của khoản vay như vay hỗ trợ trực tiếp NSNN, vay cấp phát TW, vay cấp phát địa phương, cho vay lại dự án, cho vay lại địa phương. Sau đó cộng ngang theo từng dòng thanh toán gốc, lãi, phí, lãi phạt ghi trên cột 6; đồng thời xác định tổng cộng số trả nợ trực tiếp nước ngoài theo từng cột (từ cột 1 đến cột 6) ghi vào dòng tổng cộng, trong đó số tiền ghi trên dòng tổng cộng trình bày tại cột 6 phải bằng tổng số tiền của các khoản trả nợ gốc, lãi, phí, lãi phạt, đồng thời phải bằng tổng số tiền trả nợ của các mục đích vay ghi trên chứng từ.

- Ghi đầy đủ thông tin của người thụ hưởng, nội dung trả và ngày đến hạn.

- Ghi ngày lập chứng từ, ký, ghi họ, tên và đóng dấu đầy đủ vào nơi quy định.

...

Như vậy, theo quy định trên thì thông báo trả nợ trực tiếp nước ngoài ghi phép theo phương pháp sau: Ghi đầy đủ các yếu tố quy định trên chứng từ

- Số chứng từ.

- Ghi tên và mã chủ nợ.

- Ghi số và ngày giấy đòi nợ của chủ nợ.

- Ghi tổng số tiền thanh toán bằng số và bằng chữ trả nợ trực tiếp cho nhà tài trợ nước ngoài bao gồm gốc, lãi, phí, lãi phạt cho các mục đích vay ghi trên chứng từ.

- Ghi loại tiền thanh toán.

- Ghi đầy đủ các nội dung trong bảng thông tin bao gồm: Nội dung khoản thanh toán như gốc, lãi, phí, lãi phạt (nếu có). Ghi chi tiết số tiền trả theo từng mục đích của khoản vay như vay hỗ trợ trực tiếp NSNN, vay cấp phát TW, vay cấp phát địa phương, cho vay lại dự án, cho vay lại địa phương. Sau đó cộng ngang theo từng dòng thanh toán gốc, lãi, phí, lãi phạt ghi trên cột 6; đồng thời xác định tổng cộng số trả nợ trực tiếp nước ngoài theo từng cột (từ cột 1 đến cột 6) ghi vào dòng tổng cộng, trong đó số tiền ghi trên dòng tổng cộng trình bày tại cột 6 phải bằng tổng số tiền của các khoản trả nợ gốc, lãi, phí, lãi phạt, đồng thời phải bằng tổng số tiền trả nợ của các mục đích vay ghi trên chứng từ.

- Ghi đầy đủ thông tin của người thụ hưởng, nội dung trả và ngày đến hạn.

- Ghi ngày lập chứng từ, ký, ghi họ, tên và đóng dấu đầy đủ vào nơi quy định.

Quý khách cần hỏi thêm thông tin về có thể đặt câu hỏi tại đây.

- Được ủy quyền lại hợp đồng ủy quyền giải quyết tranh chấp đất đai hay không theo quy định pháp luật?

- Nguyên tắc tính hao mòn tài sản kết cấu hạ tầng giao thông đường bộ theo Thông tư 74/2024 thế nào?

- Cơ sở dữ liệu về các loại tài sản công do cơ quan nào xây dựng? Cơ sở dữ liệu quốc gia về tài sản công bao gồm cơ sở dữ liệu nào?

- Ngân hàng giám sát là gì? Ngân hàng giám sát được thực hiện lưu ký tài sản của công ty đầu tư chứng khoán không?

- Quản lý chi phí đầu tư xây dựng là gì? Nội dung quản lý chi phí đầu tư xây dựng bao gồm những gì?