Mẫu thông báo về việc người nộp thuế không hoạt động tại địa chỉ đã đăng ký là mẫu nào? Tải mẫu thông báo ở đâu?

Người nộp thuế có thể yêu cầu hoàn trả số tiền thuế nộp thừa không?

Căn cứ khoản 2 Điều 60 Luật Quản lý thuế 2019 quy định:

Xử lý số tiền thuế, tiền chậm nộp, tiền phạt nộp thừa

1. Người nộp thuế có số tiền thuế, tiền chậm nộp, tiền phạt đã nộp lớn hơn số tiền thuế, tiền chậm nộp, tiền phạt phải nộp thì được bù trừ số tiền thuế, tiền chậm nộp, tiền phạt nộp thừa với số tiền thuế, tiền chậm nộp, tiền phạt còn nợ hoặc trừ vào số tiền thuế, tiền chậm nộp, tiền phạt phải nộp của lần nộp thuế tiếp theo hoặc được hoàn trả số tiền thuế, tiền chậm nộp, tiền phạt nộp thừa khi người nộp thuế không còn nợ tiền thuế, tiền chậm nộp, tiền phạt.

Trường hợp người nộp thuế đề nghị bù trừ tiền thuế, tiền chậm nộp, tiền phạt nộp thừa với số tiền thuế, tiền chậm nộp, tiền phạt còn nợ thì không tính tiền chậm nộp tương ứng với khoản tiền bù trừ trong khoảng thời gian từ ngày phát sinh khoản nộp thừa đến ngày cơ quan quản lý thuế thực hiện bù trừ.

2. Trường hợp người nộp thuế yêu cầu hoàn trả số tiền thuế, tiền chậm nộp, tiền phạt nộp thừa thì cơ quan quản lý thuế phải ra quyết định hoàn trả số tiền thuế, tiền chậm nộp, tiền phạt nộp thừa hoặc có văn bản trả lời nêu rõ lý do không hoàn trả trong thời hạn 05 ngày làm việc kể từ ngày nhận được văn bản yêu cầu.

...

Theo đó, người nộp thuế có thể yêu cầu hoàn trả số tiền thuế nộp thừa.

Lưu ý:

Trường hợp người nộp thuế yêu cầu hoàn trả số tiền thuế nộp thừa thì cơ quan quản lý thuế phải ra quyết định hoàn trả số tiền thuế nộp thừa hoặc có văn bản trả lời nêu rõ lý do không hoàn trả trong thời hạn 05 ngày làm việc kể từ ngày nhận được văn bản yêu cầu.

Mẫu thông báo về việc người nộp thuế không hoạt động tại địa chỉ đã đăng ký là mẫu nào? Tải mẫu thông báo ở đâu? (Hình từ Internet)

Người nộp thuế không hoạt động tại địa chỉ đã đăng ký có khoản nộp thừa thì thì được xử lý như thế nào?

Theo quy định tại khoản 2 Điều 26 Thông tư 80/2021/TT-BTC, người nộp thuế không hoạt động tại địa chỉ đã đăng ký có khoản nộp thừa thuế theo quy định pháp luật thì thì được xử lý như sau:

- Sau thời hạn 180 ngày kể từ ngày cơ quan thuế ban hành thông báo về việc người nộp thuế không hoạt động tại địa chỉ đã đăng ký theo quy định của pháp luật về đăng ký thuế, cơ quan thuế quản lý trực tiếp thực hiện thông báo về khoản nộp thừa của người nộp thuế theo mẫu số 01/DSKNT ban hành kèm theo phụ lục I Thông tư này trên Trang thông tin điện tử của cơ quan thuế và phương tiện thông tin đại chúng sau khi cơ quan thuế thực hiện bù trừ giữa khoản nộp thừa và khoản còn nợ của người nộp thuế trên toàn quốc.

Tải về Mẫu số 01/DSKNT

- Trước khi ban hành Thông báo về khoản nộp thừa thuế, cơ quan thuế quản lý trực tiếp có trách nhiệm phối hợp với cơ quan thuế quản lý khoản thu ngân sách nhà nước hoặc cơ quan thuế quản lý địa bàn nhận phân bổ để xác định khoản nộp thừa, khoản còn nợ của người nộp thuế trên toàn quốc sau khi hệ thống ứng dụng quản lý thuế đã bù trừ theo quy định tại điểm a.1 khoản 1 Điều 25 Thông tư này và lập Quyết định hoàn kiêm bù trừ khoản thu ngân sách nhà nước theo mẫu số 02/QĐHT ban hành kèm theo phụ lục I Thông tư này (số tiền hoàn bằng số tiền nợ được bù trừ, không có phần còn lại được hoàn trả sau khi bù trừ).

Cơ quan thuế lập và gửi Lệnh hoàn trả kiêm bù trừ khoản thu ngân sách nhà nước cho Kho bạc Nhà nước theo quy định tại Điều 47 Thông tư này.

Tải về Mẫu số 02/QĐHT

- Sau 01 năm kể từ ngày thông báo về khoản nộp thừa của người nộp thuế không hoạt động tại địa chỉ đã đăng ký trên Trang thông tin điện tử của cơ quan thuế và phương tiện thông tin đại chúng theo quy định tại điểm a khoản này mà cơ quan thuế không nhận được phản hồi bằng văn bản yêu cầu hoàn trả khoản nộp thừa của người nộp thuế thì cơ quan thuế quản lý trực tiếp ban hành Quyết định không hoàn trả khoản nộp thừa do người nộp thuế không hoạt động tại địa chỉ đã đăng ký theo mẫu số 01/QĐ-KHTNT ban hành kèm theo phụ lục I Thông tư này và thực hiện tất toán khoản nộp thừa không hoàn trả của người nộp thuế trên sổ kế toán.

Tải về Mẫu số 01/QĐ-KHTNT

- Trong thời hạn 03 ngày làm việc kể từ ngày tất toán khoản nộp thừa không hoàn trả của người nộp thuế trên sổ kế toán, cơ quan thuế quản lý trực tiếp thực hiện công khai Quyết định không hoàn trả khoản nộp thừa do người nộp thuế không hoạt động tại địa chỉ đăng ký trên trang thông tin điện tử của cơ quan thuế.

Mẫu thông báo về việc người nộp thuế không hoạt động tại địa chỉ đã đăng ký là mẫu nào? Tải mẫu thông báo ở đâu?

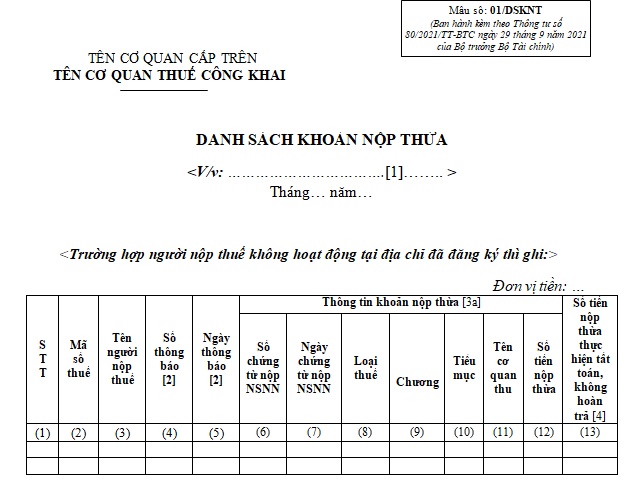

Căn cứ điểm a khoản 2 Điều 26 Thông tư 80/2021/TT-BTC, mẫu thông báo về việc người nộp thuế không hoạt động tại địa chỉ đã đăng ký bao gồm những nội dung sau:

- Mã số thuế;

- Tên người nộp thuế;

- Ngày thông báo;

- Thông tin khoản nộp thừa;

+ Số chứng từ nộp NSNN;

+ Số chứng từ nộp NSNN;

+ Loại thuế;

+ Chương;

+ Tiểu mục;

+ Tên cơ quan thu;

+ Số tiền nộp thừa;

- Số tiền nộp thừa thực hiện tất toán, không hoàn trả.

Tải về Mẫu thông báo về việc người nộp thuế không hoạt động tại địa chỉ đã đăng ký

Quý khách cần hỏi thêm thông tin về có thể đặt câu hỏi tại đây.

- Mẫu đề nghị cấp phép xuất khẩu giống cây trồng và hạt lai của giống cây trồng trao đổi quốc tế không vì mục đích thương mại là mẫu nào?

- Sổ tiết kiệm chỉ đứng tên 1 người là tài sản chung hay riêng của vợ chồng? Sổ tiết kiệm đứng tên chồng, vợ muốn rút tiền phải làm thế nào?

- Từ ngày 1/7/2024 trẻ em dưới 14 tuổi chính thức được cấp tài khoản định danh mức độ 2 theo Nghị định 69/2024/NĐ-CP đúng không?

- Mẫu đánh giá hiệu quả đầu tư trong quản lý đầu tư ứng dụng công nghệ thông tin tại các cơ quan hành chính, đơn vị sự nghiệp thuộc Bộ Tài chính?

- Mẫu trả kết quả xét nghiệm tai biến không mong muốn liên quan đến hoạt động truyền máu là mẫu nào?