Mẫu tờ khai thuế điện tử đối với nhà cung cấp nước ngoài không có cơ sở thường trú tại Việt Nam hoạt động kinh doanh thương mại điện tử là mẫu nào?

- Khai thuế đối với nhà cung cấp nước ngoài không có cơ sở thường trú tại Việt Nam hoạt động kinh doanh thương mại điện tử là loại thuế nào?

- Mẫu tờ khai thuế điện tử đối với nhà cung cấp nước ngoài không có cơ sở thường trú tại Việt Nam hoạt động kinh doanh thương mại điện tử là mẫu nào?

- Nhà cung cấp nước ngoài nộp thuế giá trị gia tăng, thuế thu nhập doanh nghiệp theo phương pháp nào?

Khai thuế đối với nhà cung cấp nước ngoài không có cơ sở thường trú tại Việt Nam hoạt động kinh doanh thương mại điện tử là loại thuế nào?

Căn cứ khoản 1 Điều 77 Thông tư 80/2021/TT-BTC quy định về khai thuế, tính thuế trực tiếp của nhà cung cấp nước ngoài như sau:

Khai thuế, tính thuế trực tiếp của nhà cung cấp ở nước ngoài

1. Nhà cung cấp ở nước ngoài thực hiện khai thuế trực tiếp tại Cổng thông tin điện tử của Tổng cục Thuế, sử dụng mã xác thực giao dịch điện tử do cơ quan thuế quản lý cấp qua Cổng Thông tin điện tử của Tổng cục Thuế và gửi hồ sơ khai thuế điện tử cho cơ quan thuế quản lý trực tiếp, như sau:

a) Khai thuế đối với nhà cung cấp ở nước ngoài là loại thuế khai và nộp theo quý.

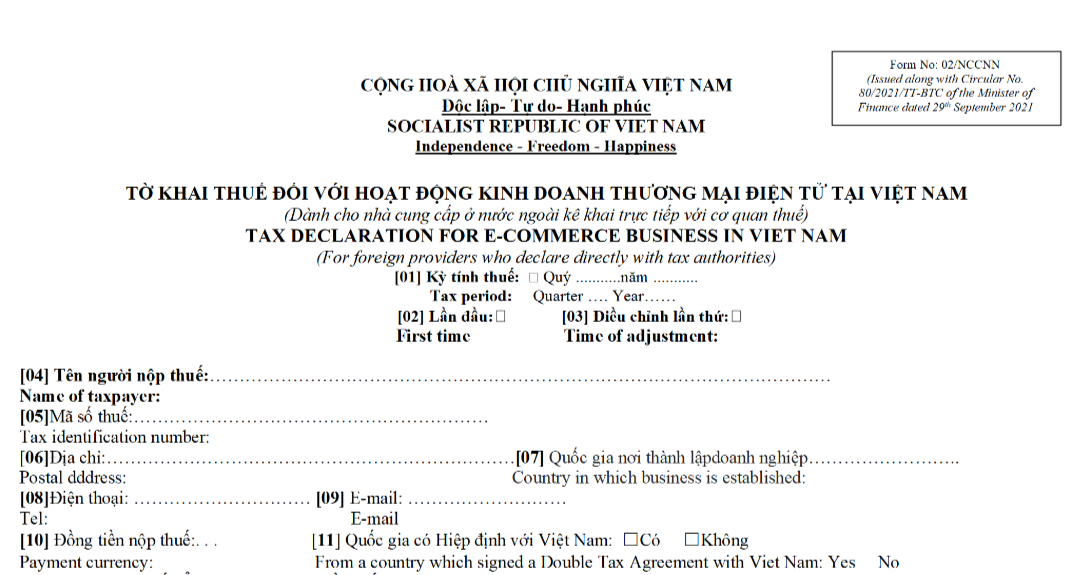

b) Tờ khai thuế điện tử theo mẫu số 02/NCCNN ban hành kèm theo phụ lục I Thông tư này.

c) Nhà cung cấp ở nước ngoài nộp thuế giá trị gia tăng, thuế thu nhập doanh nghiệp theo phương pháp tỷ lệ tính trên doanh thu.

c.1) Doanh thu tính thuế giá trị gia tăng là doanh thu mà nhà cung cấp ở nước ngoài nhận được.

...

Như vậy, theo quy định, khai thuế đối với nhà cung cấp nước ngoài không có cơ sở thường trú tại Việt Nam hoạt động kinh doanh thương mại điện tử là loại thuế khai và nộp theo quý.

Khai thuế đối với nhà cung cấp nước ngoài không có cơ sở thường trú tại Việt Nam hoạt động kinh doanh thương mại điện tử là loại thuế nào? (Hình từ Internet)

Mẫu tờ khai thuế điện tử đối với nhà cung cấp nước ngoài không có cơ sở thường trú tại Việt Nam hoạt động kinh doanh thương mại điện tử là mẫu nào?

Căn cứ khoản 1 Điều 77 Thông tư 80/2021/TT-BTC quy định về khai thuế, tính thuế trực tiếp của nhà cung cấp nước ngoài như sau:

Khai thuế, tính thuế trực tiếp của nhà cung cấp ở nước ngoài

1. Nhà cung cấp ở nước ngoài thực hiện khai thuế trực tiếp tại Cổng thông tin điện tử của Tổng cục Thuế, sử dụng mã xác thực giao dịch điện tử do cơ quan thuế quản lý cấp qua Cổng Thông tin điện tử của Tổng cục Thuế và gửi hồ sơ khai thuế điện tử cho cơ quan thuế quản lý trực tiếp, như sau:

a) Khai thuế đối với nhà cung cấp ở nước ngoài là loại thuế khai và nộp theo quý.

b) Tờ khai thuế điện tử theo mẫu số 02/NCCNN ban hành kèm theo phụ lục I Thông tư này.

c) Nhà cung cấp ở nước ngoài nộp thuế giá trị gia tăng, thuế thu nhập doanh nghiệp theo phương pháp tỷ lệ tính trên doanh thu.

c.1) Doanh thu tính thuế giá trị gia tăng là doanh thu mà nhà cung cấp ở nước ngoài nhận được.

...

Như vậy, mẫu tờ khai thuế điện tử đối với nhà cung cấp nước ngoài không có cơ sở thường trú tại Việt Nam hoạt động kinh doanh thương mại điện tử là mẫu số 02/NCCNN ban hành kèm theo Phụ lục I Thông tư 80/2021/TT-BTC.

Tải mẫu tờ khai thuế điện tử tại đây: TẢI VỀ

Nhà cung cấp nước ngoài nộp thuế giá trị gia tăng, thuế thu nhập doanh nghiệp theo phương pháp nào?

Căn cứ khoản 1 Điều 77 Thông tư 80/2021/TT-BTC quy định về khai thuế, tính thuế trực tiếp của nhà cung cấp nước ngoài như sau:

Khai thuế, tính thuế trực tiếp của nhà cung cấp ở nước ngoài

1. Nhà cung cấp ở nước ngoài thực hiện khai thuế trực tiếp tại Cổng thông tin điện tử của Tổng cục Thuế, sử dụng mã xác thực giao dịch điện tử do cơ quan thuế quản lý cấp qua Cổng Thông tin điện tử của Tổng cục Thuế và gửi hồ sơ khai thuế điện tử cho cơ quan thuế quản lý trực tiếp, như sau:

...

c) Nhà cung cấp ở nước ngoài nộp thuế giá trị gia tăng, thuế thu nhập doanh nghiệp theo phương pháp tỷ lệ tính trên doanh thu.

c.1) Doanh thu tính thuế giá trị gia tăng là doanh thu mà nhà cung cấp ở nước ngoài nhận được.

c.2) Doanh thu tính thuế thu nhập doanh nghiệp là doanh thu mà nhà cung cấp ở nước ngoài nhận được.

d) Tỷ lệ phần trăm để tính thuế giá trị gia tăng trên doanh thu theo quy định tại điểm b khoản 2 Điều 8 Nghị định số 209/2013/NĐ-CP ngày 18/12/2013 của Chính phủ quy định chi tiết và hướng dẫn thi hành một số điều Luật thuế giá trị gia tăng.

đ) Tỷ lệ phần trăm để tính thuế thu nhập doanh nghiệp trên doanh thu theo quy định tại khoản 3 Điều 11 Nghị định số 218/2013/NĐ-CP ngày 26/12/2013 của Chính phủ quy định chi tiết và hướng dẫn thi hành Luật thuế thu nhập doanh nghiệp.

...

Như vậy, theo quy định, nhà cung cấp nước ngoài nộp thuế giá trị gia tăng, thuế thu nhập doanh nghiệp theo phương pháp tỷ lệ tính trên doanh thu.

(1) Doanh thu tính thuế giá trị gia tăng là doanh thu mà nhà cung cấp nước ngoài nhận được.

(2) Doanh thu tính thuế thu nhập doanh nghiệp là doanh thu mà nhà cung cấp nước ngoài nhận được.

Quý khách cần hỏi thêm thông tin về có thể đặt câu hỏi tại đây.

- Thiết bị ghi nhận hình ảnh người lái xe là gì? Loại xe ô tô nào phải lắp thiết bị giám sát hành trình trên xe?

- Đèn vàng có ý nghĩa gì? Đèn vàng mà Cảnh sát giao thông ra hiệu được đi thì có được đi tiếp không?

- Tiêu chuẩn định mức sử dụng xe ô tô phục vụ lễ tân nhà nước theo Nghị định 72 được quy định thế nào?

- Đảng viên thực hiện ghi giấy giới thiệu sinh hoạt đảng có được dùng dùng mực đỏ và bút chì hay không?

- Mẫu biên bản mở hồ sơ đề xuất về tài chính đối với gói thầu áp dụng phương thức một giai đoạn 2 túi hồ sơ theo Thông tư 23?