Mẫu tờ khai thuế đối với hộ kinh doanh, cá nhân kinh doanh nộp thuế theo phương pháp khoán là mẫu nào?

Mẫu tờ khai thuế đối với hộ kinh doanh, cá nhân kinh doanh nộp thuế theo phương pháp khoán là mẫu nào?

Mẫu tờ khai thuế đối với hộ kinh doanh, cá nhân kinh doanh nộp thuế theo phương pháp khoán được quy định tại khoản 2 Điều 13 Thông tư 40/2021/TT-BTC như sau:

Quản lý thuế đối với hộ khoán

...

2. Hồ sơ khai thuế

a) Từ ngày 20 tháng 11 đến ngày 05 tháng 12 hằng năm, cơ quan thuế phát Tờ khai thuế năm sau cho tất cả các hộ khoán.

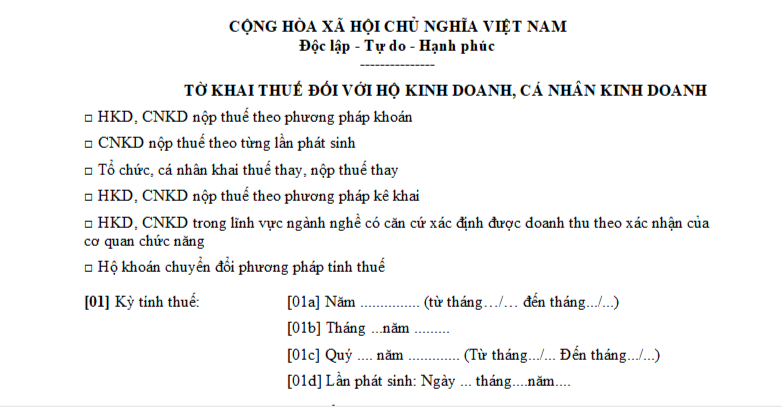

b) Hồ sơ khai thuế đối với hộ khoán theo quy định tại điểm 8.1 Phụ lục I - Danh mục hồ sơ khai thuế ban hành kèm theo Nghị định số 126/2020/NĐ-CP ngày 19/10/2020 của Chính phủ là Tờ khai thuế đối với hộ kinh doanh, cá nhân kinh doanh theo mẫu số 01/CNKD ban hành kèm theo Thông tư này.

c) Trường hợp hộ khoán sử dụng hóa đơn do cơ quan thuế cấp, bán lẻ theo từng lần phát sinh, khi khai thuế đối với doanh thu trên hóa đơn lẻ thì hộ khoán khai thuế theo từng lần phát sinh và sử dụng Tờ khai thuế đối với hộ kinh doanh, cá nhân kinh doanh theo mẫu số 01/CNKD ban hành kèm theo Thông tư này đồng thời xuất trình, nộp kèm theo hồ sơ khai thuế các tài liệu sau:

- Bản sao hợp đồng kinh tế cung cấp hàng hóa, dịch vụ cùng ngành nghề với hoạt động kinh doanh của hộ khoán;

...

Như vậy, mẫu tờ khai thuế đối với hộ kinh doanh, cá nhân kinh doanh nộp thuế theo phương pháp khoán được quy định theo mẫu số 01/CNKD ban hành kèm theo Thông tư 40/2021/TT-BTC.

TẢI VỀ mẫu tờ khai thuế đối với hộ kinh doanh, cá nhân kinh doanh nộp thuế theo phương pháp khoán tại đây.

Mẫu tờ khai thuế đối với hộ kinh doanh, cá nhân kinh doanh nộp thuế theo phương pháp khoán là mẫu nào? (Hình từ Internet)

Thời hạn nộp hồ sơ khai thuế đối với hộ kinh doanh, cá nhân mới ra kinh doanh là khi nào?

Thời hạn nộp hồ sơ khai thuế được quy định tại khoản 3 Điều 13 Thông tư 40/2021/TT-BTC như sau:

Quản lý thuế đối với hộ khoán

...

3. Thời hạn nộp hồ sơ khai thuế

Thời hạn nộp hồ sơ khai thuế đối với hộ khoán quy định tại điểm c khoản 2, khoản 3 Điều 44 Luật Quản lý thuế, cụ thể như sau:

a) Thời hạn nộp hồ sơ khai thuế đối với hộ khoán chậm nhất là ngày 15 tháng 12 năm trước liền kề năm tính thuế.

b) Trường hợp hộ khoán mới ra kinh doanh (bao gồm hộ kê khai chuyển đổi sang phương pháp khoán), hoặc hộ khoán chuyển đổi sang phương pháp kê khai, hoặc hộ khoán thay đổi ngành nghề, hoặc hộ khoán thay đổi quy mô kinh doanh trong năm thì thời hạn nộp hồ sơ khai thuế của hộ khoán chậm nhất là ngày thứ 10 kể từ ngày bắt đầu kinh doanh, hoặc chuyển đổi phương pháp tính thuế, hoặc thay đổi ngành nghề, hoặc thay đổi quy mô kinh doanh.

c) Thời hạn nộp hồ sơ khai thuế đối với trường hợp hộ khoán có sử dụng hóa đơn do cơ quan thuế cấp, bán lẻ theo từng lần phát sinh chậm nhất là ngày thứ 10 kể từ ngày phát sinh doanh thu có yêu cầu sử dụng hóa đơn.

4. Xác định doanh thu và mức thuế khoán

a) Xác định doanh thu và mức thuế khoán

...

Như vậy, theo quy định, trường hợp hộ kinh doanh, cá nhân mới ra kinh doanh thì thời hạn nộp hồ sơ khai thuế chậm nhất là ngày thứ 10 kể từ ngày bắt đầu kinh doanh.

Hộ kinh doanh, cá nhân kinh doanh nộp thuế theo phương pháp khoán có phải thực hiện chế độ kế toán không?

Chế độ kế toán đối với hộ kinh doanh, cá nhân kinh doanh nộp thuế theo phương pháp khoán được quy định tại khoản 2 Điều 7 Thông tư 40/2021/TT-BTC như sau:

Phương pháp tính thuế đối với hộ kinh doanh, cá nhân kinh doanh nộp thuế theo phương pháp khoán

1. Phương pháp khoán được áp dụng đối với hộ kinh doanh, cá nhân kinh doanh không thuộc trường hợp nộp thuế theo phương pháp kê khai và không thuộc trường hợp nộp thuế theo từng lần phát sinh theo hướng dẫn tại Điều 5, Điều 6 Thông tư này.

2. Hộ kinh doanh, cá nhân kinh doanh nộp thuế theo phương pháp khoán (Hộ khoán) không phải thực hiện chế độ kế toán. Hộ khoán sử dụng hóa đơn lẻ phải lưu trữ và xuất trình cho cơ quan thuế các hóa đơn, chứng từ, hợp đồng, hồ sơ chứng minh hàng hóa, dịch vụ hợp pháp khi đề nghị cấp, bán lẻ hóa đơn theo từng lần phát sinh. Riêng trường hợp hộ khoán kinh doanh tại chợ biên giới, chợ cửa khẩu, chợ trong khu kinh tế cửa khẩu trên lãnh thổ Việt Nam phải thực hiện việc lưu trữ hóa đơn, chứng từ, hợp đồng, hồ sơ chứng minh hàng hóa hợp pháp và xuất trình khi cơ quan quản lý nhà nước có thẩm quyền yêu cầu.

...

Như vậy, theo quy định, hộ kinh doanh, cá nhân kinh doanh nộp thuế theo phương pháp khoán không phải thực hiện chế độ kế toán.

Lưu ý: Hộ kinh doanh, cá nhân kinh doanh sử dụng hóa đơn lẻ phải lưu trữ và xuất trình cho cơ quan thuế các hóa đơn, chứng từ, hợp đồng, hồ sơ chứng minh hàng hóa, dịch vụ hợp pháp khi đề nghị cấp, bán lẻ hóa đơn theo từng lần phát sinh.

Riêng trường hợp hộ kinh doanh, cá nhân kinh doanh tại chợ biên giới, chợ cửa khẩu, chợ trong khu kinh tế cửa khẩu trên lãnh thổ Việt Nam phải thực hiện việc lưu trữ hóa đơn, chứng từ, hợp đồng, hồ sơ chứng minh hàng hóa hợp pháp và xuất trình khi cơ quan quản lý nhà nước có thẩm quyền yêu cầu.

Quý khách cần hỏi thêm thông tin về có thể đặt câu hỏi tại đây.

- Có thể ủy quyền thực hiện thủ tục đăng ký doanh nghiệp cho đơn vị cung cấp dịch vụ bưu chính công ích không?

- Hướng dẫn tính điểm thi đua đối với ban tổ chức các tỉnh, thành ủy, đảng ủy khối trực thuộc trung ương theo Quy định 13?

- Khi nào được cấp lại giấy phép đào tạo lái xe ô tô? Trình tự, hồ sơ cấp lại giấy phép đào tạo lái xe ô tô theo Nghị định 160?

- Mẫu thư trả lời khiếu nại của khách hàng là người tiêu dùng? Thời hạn thông báo cho người tiêu dùng về việc tiếp nhận khiếu nại là bao lâu?

- Số lượng đại biểu chính thức dự đại hội công đoàn tỉnh là bao nhiêu? Điều kiện, tiêu chuẩn đại biểu chính thức dự đại hội?