Mẫu Tờ khai thuế thu nhập cá nhân áp dụng đối với cá nhân không cư trú có thu nhập từ trúng thưởng được trả từ nước ngoài?

- Kỳ tính thuế thu nhập cá nhân áp dụng với cá nhân không cư trú có thu nhập từ trúng thưởng được trả từ nước ngoài được xác định thế nào?

- Mẫu Tờ khai thuế thu nhập cá nhân áp dụng đối với cá nhân không cư trú có thu nhập từ trúng thưởng được trả từ nước ngoài?

- Những khoản thu nhập từ trúng thưởng nào phải đóng thuế thu nhập cá nhân?

Kỳ tính thuế thu nhập cá nhân áp dụng với cá nhân không cư trú có thu nhập từ trúng thưởng được trả từ nước ngoài được xác định thế nào?

Kỳ tính thuế thu nhập cá nhân được quy định tại Điều 7 Luật Thuế thu nhập cá nhân 2007 như sau:

Kỳ tính thuế

1. Kỳ tính thuế đối với cá nhân cư trú được quy định như sau:

a) Kỳ tính thuế theo năm áp dụng đối với thu nhập từ kinh doanh; thu nhập từ tiền lương, tiền công;

b) Kỳ tính thuế theo từng lần phát sinh thu nhập áp dụng đối với thu nhập từ đầu tư vốn; thu nhập từ chuyển nhượng vốn, trừ thu nhập từ chuyển nhượng chứng khoán; thu nhập từ chuyển nhượng bất động sản; thu nhập từ trúng thưởng; thu nhập từ bản quyền; thu nhập từ nhượng quyền thương mại; thu nhập từ thừa kế; thu nhập từ quà tặng;

c) Kỳ tính thuế theo từng lần chuyển nhượng hoặc theo năm đối với thu nhập từ chuyển nhượng chứng khoán. Trường hợp cá nhân áp dụng kỳ tính thuế theo năm thì phải đăng ký từ đầu năm với cơ quan thuế.

2. Kỳ tính thuế đối với cá nhân không cư trú được tính theo từng lần phát sinh thu nhập áp dụng đối với tất cả thu nhập chịu thuế.

Theo quy định này thì việc tính thuế thu nhập cá nhân từ trúng thưởng được trả từ nước ngoài được xác định theo từng lần phát sinh.

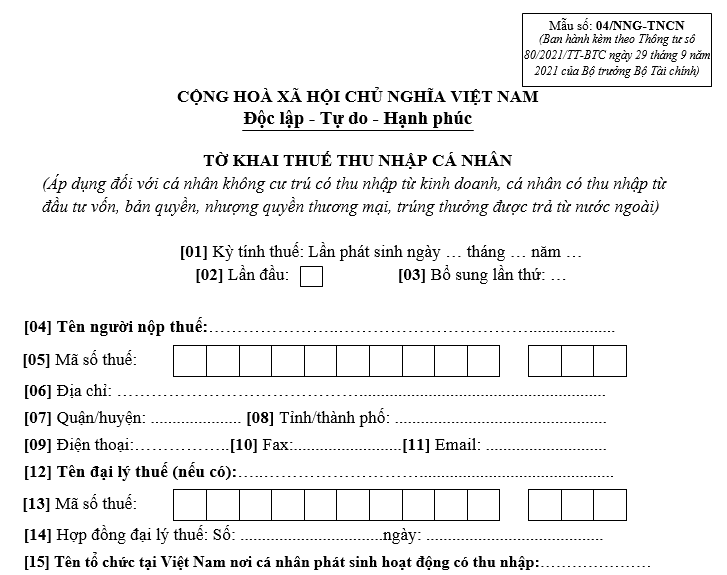

Mẫu Tờ khai thuế thu nhập cá nhân áp dụng đối với cá nhân không cư trú có thu nhập từ trúng thưởng được trả từ nước ngoài? (hình từ internet)

Mẫu Tờ khai thuế thu nhập cá nhân áp dụng đối với cá nhân không cư trú có thu nhập từ trúng thưởng được trả từ nước ngoài?

Mẫu Tờ khai thuế thu nhập cá nhân áp dụng đối với cá nhân không cư trú có thu nhập từ trúng thưởng được trả từ nước ngoài được quy định tại Phụ lục II ban hành kèm theo Thông tư 80/2021/TT-BTC như sau:

PHỤ LỤC II

DANH MỤC MẪU BIỂU HỒ SƠ KHAI THUẾ

(Ban hành kèm theo Thông tư số 80/2021/TT-BTC ngày 29 tháng 9 năm 2021 của Bộ trưởng Bộ Tài chính)

STT | Mẫu số | Tên hồ sơ, mẫu biểu |

... | ... | ... |

48 | 04/CNV-TNCN | Tờ khai thuế thu nhập cá nhân (áp dụng đối với cá nhân có thu nhập từ chuyển nhượng vốn góp, cá nhân chuyển nhượng chứng khoán khai trực tiếp với cơ quan thuế và tổ chức, cá nhân khai thuế thay, nộp thuế thay cho cá nhân) |

49 | 04-1/CNV-TNCN | Phụ lục bảng kê chi tiết cá nhân chuyển nhượng vốn (áp dụng đối với tổ chức khai thuế thay, nộp thuế thay cho nhiều cá nhân) |

50 | 04/ĐTV-TNCN | Tờ khai thuế thu nhập cá nhân (áp dụng đối với cá nhân nhận cổ tức bằng chứng khoán, lợi tức ghi tăng vốn, chứng khoán thưởng cho cổ đông hiện hữu khi chuyển nhượng và tổ chức, cá nhân khai thuế thay, nộp thuế thay cho cá nhân) |

51 | 04-1/ĐTV-TNCN | Phụ lục bảng kê chi tiết (áp dụng đối với tổ chức khai thuế thay, nộp thuế thay cho nhiều cá nhân) |

52 | 04/NNG-TNCN | Tờ khai thuế thu nhập cá nhân (áp dụng đối với cá nhân không cư trú có thu nhập từ kinh doanh, cá nhân có thu nhập từ đầu tư vốn, bản quyền, nhượng quyền thương mại, trúng thưởng được trả từ nước ngoài) |

53 | 04/TKQT-TNCN | Tờ khai thuế thu nhập cá nhân (áp dụng đối với cá nhân nhận thừa kế, quà tặng không phải là bất động sản) |

Theo đó, Mẫu Tờ khai thuế thu nhập cá nhân áp dụng đối với cá nhân không cư trú có thu nhập từ trúng thưởng được trả từ nước ngoài là 04/NNG-TNCN thuộc Phụ lục II ban hành kèm theo Thông tư 80/2021/TT-BTC:

Tải về Mẫu Tờ khai thuế thu nhập cá nhân áp dụng đối với cá nhân không cư trú có thu nhập từ trúng thưởng được trả từ nước ngoài

Những khoản thu nhập từ trúng thưởng nào phải đóng thuế thu nhập cá nhân?

Tại Điều 3 Luật Thuế thu nhập cá nhân 2007 được sửa đổi bởi khoản 2 Điều 2 Luật sửa đổi các Luật về thuế 2014 quy định như sau:

Thu nhập chịu thuế

Thu nhập chịu thuế thu nhập cá nhân gồm các loại thu nhập sau đây, trừ thu nhập được miễn thuế quy định tại Điều 4 của Luật này:

...

6. Thu nhập từ trúng thưởng, bao gồm:

a) Trúng thưởng xổ số;

b) Trúng thưởng trong các hình thức khuyến mại;

c) Trúng thưởng trong các hình thức cá cược;

d) Trúng thưởng trong các trò chơi, cuộc thi có thưởng và các hình thức trúng thưởng khác.

7. Thu nhập từ bản quyền, bao gồm:

a) Thu nhập từ chuyển giao, chuyển quyền sử dụng các đối tượng của quyền sở hữu trí tuệ;

b) Thu nhập từ chuyển giao công nghệ.

8. Thu nhập từ nhượng quyền thương mại.

9. Thu nhập từ nhận thừa kế là chứng khoán, phần vốn trong các tổ chức kinh tế, cơ sở kinh doanh, bất động sản và tài sản khác phải đăng ký sở hữu hoặc đăng ký sử dụng.

10. Thu nhập từ nhận quà tặng là chứng khoán, phần vốn trong các tổ chức kinh tế, cơ sở kinh doanh, bất động sản và tài sản khác phải đăng ký sở hữu hoặc đăng ký sử dụng.

Chính phủ quy định chi tiết và hướng dẫn thi hành Điều này.

Theo đó, những khoản thu nhập từ trúng thưởng sau phải đóng thuế thu nhập cá nhân:

- Trúng thưởng xổ số;

- Trúng thưởng trong các hình thức khuyến mại;

- Trúng thưởng trong các hình thức cá cược;

- Trúng thưởng trong các trò chơi, cuộc thi có thưởng và các hình thức trúng thưởng khác.

Quý khách cần hỏi thêm thông tin về có thể đặt câu hỏi tại đây.

- 07 biện pháp phát hiện VPPL về trật tự, an toàn giao thông đường bộ? Quyền hạn của CSGT khi thực hiện tuần tra, kiểm soát?

- Lời chúc Tết nguyên tiêu hay ý nghĩa cho mọi người? Tết nguyên tiêu người lao động có được nghỉ làm?

- Những loại dữ liệu mà trung tâm chỉ huy giao thông được kết nối chia sẻ với các Bộ, ngành theo quy định?

- File Quy định 232-QĐ/TW 2025 thi hành Điều lệ Đảng và điểm mới? Toàn văn Quy định 232 về thi hành Điều lệ Đảng?

- Giờ đẹp thắp hương Rằm tháng Giêng 2025? Cúng Rằm tháng Giêng vào ngày 14 được không? Mâm cúng Rằm tháng Giêng năm 2025?