Mẫu tờ khai thuế tiêu thụ đặc biệt áp dụng đối với cơ sở sản xuất, pha chế xăng sinh học được quy định thế nào?

Xăng sinh học có phải chịu thuế tiêu thụ đặc biệt không?

Theo quy định tại tiểu mục 1.3 Mục 1 Quy chuẩn kỹ thuật quốc gia QCVN 03:2014/BCT về trang thiết bị, phụ trợ và phương tiện sử dụng trong pha chế, tồn trữ và vận chuyển etanol nhiên liệu, xăng sinh học E10 tại kho xăng dầu thì xăng sinh học được hiểu là hỗn hợp của xăng không chì và etanol nhiên liệu.

Đồng thời, căn cứ khoản 1 Điều 2 Luật Thuế tiêu thụ đặc biệt 2008 (được sửa đổi bởi khoản 1 Điều 1 Luật Thuế tiêu thụ đặc biệt sửa đổi 2014) quy định về đối tượng chịu thuế tiêu thụ đặc biệt như sau:

Đối tượng chịu thuế

1. Hàng hóa:

a) Thuốc lá điếu, xì gà và chế phẩm khác từ cây thuốc lá dùng để hút, hít, nhai, ngửi, ngậm;

b) Rượu;

c) Bia;

d) Xe ô tô dưới 24 chỗ, kể cả xe ô tô vừa chở người, vừa chở hàng loại có từ hai hàng ghế trở lên, có thiết kế vách ngăn cố định giữa khoang chở người và khoang chở hàng;

đ) Xe mô tô hai bánh, xe mô tô ba bánh có dung tích xi lanh trên 125cm3;

e) Tàu bay, du thuyền;

g) Xăng các loại;

h) Điều hoà nhiệt độ công suất từ 90.000 BTU trở xuống;

i) Bài lá;

k) Vàng mã, hàng mã.

...

Theo quy định trên thì tất cả các loại xăng đều phải chịu thuế tiêu thụ đặc biệt. Do đó, xăng sinh học là đối tượng phải chịu thuế tiêu thụ đặc biệt.

Xăng sinh học có phải chịu thuế tiêu thụ đặc biệt không? (Hình từ Internet)

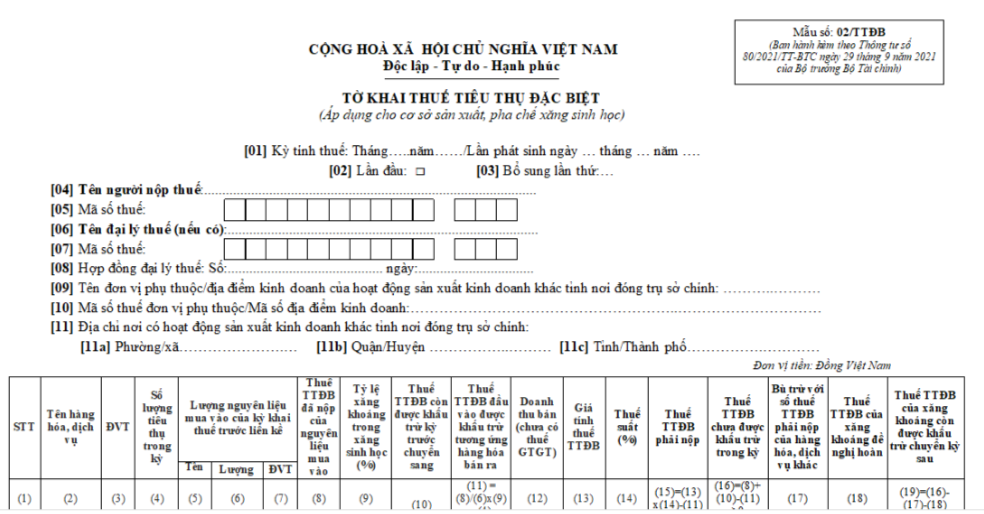

Mẫu tờ khai thuế tiêu thụ đặc biệt áp dụng đối với cơ sở sản xuất, pha chế xăng sinh học được quy định thế nào?

Căn cứ Phụ lục II Danh mục mẫu biểu hồ sơ khai thuế ban hành kèm theo Thông tư 80/2021/TT-BTC quy định về mẫu biểu hồ sơ khai thuế tiêu thụ đặc biệt như sau:

11 | 01/TTĐB | Tờ khai thuế tiêu thụ đặc biệt (trừ hoạt động sản xuất, pha chế xăng sinh học) |

12 | 01-2/TTĐB | Phụ lục bảng xác định số thuế tiêu thụ đặc biệt được khấu trừ của nguyên liệu mua vào, hàng hóa nhập khẩu |

13 | 01-3/TTĐB | Phụ lục bảng phân bổ số thuế tiêu thụ đặc biệt phải nộp đối với hoạt động kinh doanh xổ số điện toán |

14 | 02/TTĐB | Tờ khai thuế tiêu thụ đặc biệt (áp dụng đối với cơ sở sản xuất, pha chế xăng sinh học) |

Theo đó, mẫu tờ khai thuế tiêu thụ đặc biệt áp dụng đối với cơ sở sản xuất, pha chế xăng sinh học được quy định theo Mẫu 02/TTĐB ban hành kèm theo Thông tư 80/2021/TT-BTC.

Một vài lưu ý khi điền tờ khai thuế tiêu thụ đặc biệt:

- Trường hợp trong kỳ tính thuế, người nộp thuế có hoạt động sản xuất kinh doanh khác ngoài xăng sinh học thì kê khai thuế tiêu thụ đặc biệt đồng thời cả Tờ khai 01/TTĐB ban hành kèm theo Thông tư 80/2021/TT-BTC.

- Chỉ tiêu [09], [10], [11]: Khai thông tin của đơn vị phụ thuộc, địa điểm kinh doanh có hoạt động sản xuất, pha chế xăng sinh học tại địa phương khác tỉnh nơi đóng trụ sở chính theo quy định tại điểm d khoản 1 Điều 11 Nghị định 126/2020/NĐ-CP.

Trường hợp có nhiều đơn vị phụ thuộc, địa điểm kinh doanh đóng trên nhiều huyện do Cục Thuế quản lý thì chọn 1 đơn vị đại diện để kê khai vào chỉ tiêu này.

Trường hợp có nhiều đơn vị phụ thuộc, địa điểm kinh doanh đóng trên nhiều huyện do Chi cục Thuế khu vực quản lý thì chọn 1 đơn vị đại diện cho huyện do Chi cục Thuế khu vực quản lý để kê khai vào chỉ tiêu này.

- Tổng cộng cột (17) trên Tờ khai 02/TTĐB phải bằng tổng cộng cột (10) trên Tờ khai 01/TTĐB.

- Nội dung nêu trong dấu <> chỉ là giải thích hoặc ví dụ.

TẢI VỀ Mẫu tờ khai thuế tiêu thụ đặc biệt áp dụng đối với cơ sở sản xuất, pha chế xăng sinh học.

Địa điểm nộp hồ sơ khai thuế tiêu thụ đặc biệt đối với cơ sở sản xuất, pha chế xăng sinh học là nơi nào?

Địa điểm nộp hồ sơ khai thuế tiêu thụ đặc biệt được quy định tại khoản 1 Điều 11 Nghị định 126/2020/NĐ-CP như sau:

Địa điểm nộp hồ sơ khai thuế

Người nộp thuế thực hiện các quy định về địa điểm nộp hồ sơ khai thuế theo quy định tại khoản 1, khoản 2 và khoản 3 Điều 45 Luật Quản lý thuế và các quy định sau đây:

1. Địa điểm nộp hồ sơ khai thuế đối với người nộp thuế có nhiều hoạt động, kinh doanh trên nhiều địa bàn cấp tỉnh theo quy định tại điểm a, điểm b khoản 4 Điều 45 Luật Quản lý thuế là cơ quan thuế nơi có hoạt động kinh doanh khác tỉnh, thành phố nơi có trụ sở chính đối với các trường hợp sau đây:

...

c) Khai thuế giá trị gia tăng tại nơi có nhà máy sản xuất điện.

d) Khai thuế tiêu thụ đặc biệt tại nơi sản xuất, gia công hàng hoá chịu thuế tiêu thụ đặc biệt hoặc nơi cung ứng dịch vụ chịu thuế tiêu thụ đặc biệt (trừ hoạt động kinh doanh xổ số điện toán).

Trường hợp người nộp thuế trực tiếp nhập khẩu hàng chịu thuế tiêu thụ đặc biệt sau đó bán trong nước thì người nộp thuế phải khai thuế tiêu thụ đặc biệt với cơ quan thuế quản lý trực tiếp nơi người nộp thuế có trụ sở chính.

đ) Khai thuế bảo vệ môi trường tại nơi sản xuất hàng hoá chịu thuế bảo vệ môi trường, trừ thuế bảo vệ môi trường của hoạt động kinh doanh xăng dầu theo quy định tại điểm a khoản 4 Điều này.

...

Như vậy, theo quy định trên thì địa điểm nộp hồ sơ khai thuế tiêu thụ đặc biệt đối với cơ sở sản xuất, pha chế xăng sinh học là tại nơi sản xuất, pha chế xăng sinh học.

Trường hợp người nộp thuế trực tiếp nhập khẩu xăng sinh học sau đó bán trong nước thì người nộp thuế phải khai thuế tiêu thụ đặc biệt với cơ quan thuế quản lý trực tiếp nơi người nộp thuế có trụ sở chính.

Quý khách cần hỏi thêm thông tin về có thể đặt câu hỏi tại đây.

- Đối tượng nào không được hưởng chính sách nghỉ hưu trước tuổi khi sắp xếp tổ chức bộ máy tại Nghị định 178?

- Mẫu lập kế hoạch kinh doanh trên excel? Tải về Mẫu kế hoạch kinh doanh hoàn chỉnh, chi tiết nhất?

- Phạm vi bảo vệ trên không của cầu đường bộ được xác định thế nào? Có được lắp đặt đường dây tải điện cao thế vào cầu đường bộ không?

- Hoạt động đường bộ gồm những hoạt động nào? Hoạt động đường bộ cần bảo đảm yêu cầu như thế nào?

- Tín hiệu đèn giao thông là gì? Tín hiệu đèn giao thông có tác dụng gì? 3 màu đèn giao thông có ý nghĩa gì?