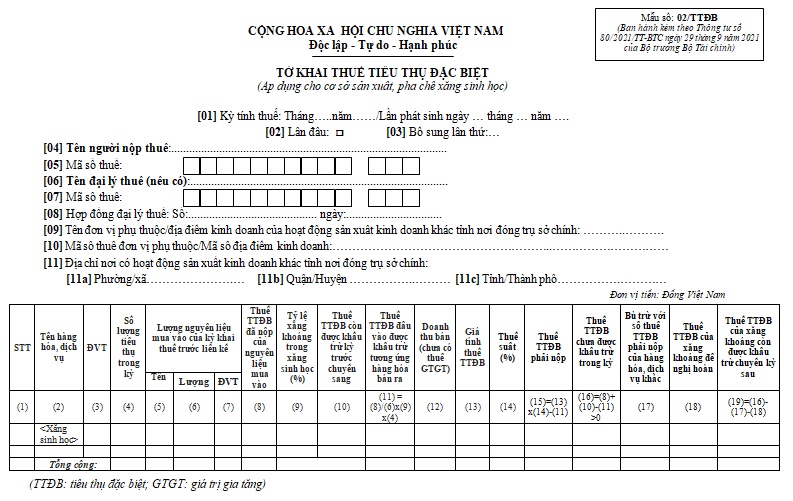

Mẫu tờ khai thuế tiêu thụ đặc biệt áp dụng đối với cơ sở sản xuất, pha chế xăng sinh học là mẫu nào? Tải về mẫu nào?

- Mẫu tờ khai thuế tiêu thụ đặc biệt áp dụng đối với cơ sở sản xuất, pha chế xăng sinh học là mẫu nào? Tải về mẫu nào?

- Khấu trừ thuế tiêu thụ đặc biệt đối với cơ sở sản xuất, pha chế xăng sinh học được thực hiện như thế nào?

- Điều kiện khấu trừ thuế tiêu thụ đặc biệt đối với cơ sở sản xuất, pha chế xăng sinh học là gì?

Mẫu tờ khai thuế tiêu thụ đặc biệt áp dụng đối với cơ sở sản xuất, pha chế xăng sinh học là mẫu nào? Tải về mẫu nào?

Mẫu tờ khai thuế tiêu thụ đặc biệt áp dụng đối với cơ sở sản xuất, pha chế xăng sinh học là Mẫu số 02/TTĐB ban hành kèm theo Phụ lục II Thông tư 80/2021/TT-BTC.

Tải về Mẫu tờ khai thuế tiêu thụ đặc biệt áp dụng đối với cơ sở sản xuất, pha chế xăng sinh học

Khấu trừ thuế tiêu thụ đặc biệt đối với cơ sở sản xuất, pha chế xăng sinh học được thực hiện như thế nào?

Khấu trừ thuế tiêu thụ đặc biệt đối với cơ sở sản xuất, pha chế xăng sinh học được quy định tại Điều 7 Nghị định 108/2015/NĐ-CP được sửa đổi bởi khoản 3 Điều 1 Nghị định 14/2019/NĐ-CP như sau:

- Số thuế tiêu thụ đặc biệt được khấu trừ của kỳ khai thuế được căn cứ vào số thuế tiêu thụ đặc biệt đã nộp hoặc đã trả trên một đơn vị nguyên liệu mua vào của kỳ khai thuế trước liền kề của xăng khoáng để sản xuất xăng sinh học.

- Đối với các doanh nghiệp được phép sản xuất, pha chế xăng sinh học, việc kê khai nộp thuế, khấu trừ thuế tiêu thụ đặc biệt được thực hiện tại cơ quan thuế địa phương nơi doanh nghiệp đóng trụ sở chính.

+ Số thuế tiêu thụ đặc biệt chưa được khấu trừ hết của xăng khoáng nguyên liệu dùng để sản xuất, pha chế xăng sinh học (bao gồm cả số thuế chưa được khấu trừ hết phát sinh kể từ kỳ khai thuế tháng 01 năm 2016) được bù trừ với số thuế tiêu thụ đặc biệt phải nộp của hàng hóa, dịch vụ khác phát sinh trong kỳ.

+ Trường hợp sau khi bù trừ, còn số thuế tiêu thụ đặc biệt chưa được khấu trừ hết của xăng khoáng nguyên liệu dùng để sản xuất, pha chế xăng sinh học thì được khấu trừ vào kỳ tiếp theo hoặc hoàn trả.

Mẫu tờ khai thuế tiêu thụ đặc biệt áp dụng đối với cơ sở sản xuất, pha chế xăng sinh học là mẫu nào? Tải về mẫu nào? (Hình từ Internet)

Điều kiện khấu trừ thuế tiêu thụ đặc biệt đối với cơ sở sản xuất, pha chế xăng sinh học là gì?

Điều kiện khấu trừ thuế tiêu thụ đặc biệt được quy định tại Điều 7 Nghị định 108/2015/NĐ-CP được sửa đổi bởi khoản 3 Điều 1 Nghị định 14/2019/NĐ-CP như sau:

- Đối với trường hợp nhập khẩu nguyên liệu chịu thuế tiêu thụ đặc biệt để sản xuất hàng hóa chịu thuế tiêu thụ đặc biệt và trường hợp nhập khẩu hàng hóa chịu thuế tiêu thụ đặc biệt thì chứng từ để làm căn cứ khấu trừ thuế tiêu thụ đặc biệt là chứng từ nộp thuế tiêu thụ đặc biệt khâu nhập khẩu.

- Đối với trường hợp mua nguyên liệu trực tiếp của nhà sản xuất trong nước:

+ Hợp đồng mua bán hàng hóa, trong hợp đồng phải có nội dung thể hiện hàng hóa do cơ sở bán hàng trực tiếp sản xuất; bản sao Giấy chứng nhận kinh doanh của cơ sở bán hàng (có chữ ký, đóng dấu của cơ sở bán hàng).

+ Chứng từ thanh toán qua ngân hàng.

+ Chứng từ để làm căn cứ khấu trừ thuế tiêu thụ đặc biệt là hóa đơn giá trị gia tăng khi mua hàng.

Số thuế tiêu thụ đặc biệt mà đơn vị mua hàng đã trả khi mua nguyên liệu được xác định = Giá tính thuế TTĐB x thuế suất thuế TTĐB |

Trong đó:

- Giá tính thuế TTĐB = {Giá mua chưa có thuế GTGT (thể hiện trên hóa đơn GTGT) - Thuế bảo vệ môi trường (nếu có)} / (1 + Thuế suất thuế TTĐB)

- Việc khấu trừ tiền thuế tiêu thụ đặc biệt được thực hiện khi kê khai thuế tiêu thụ đặc biệt và số thuế tiêu thụ đặc biệt phải nộp được xác định theo công thức sau:

Số thuế tiêu thụ đặc biệt phải nộp | = | Số thuế tiêu thụ đặc biệt của hàng hóa chịu thuế tiêu thụ đặc biệt được bán ra trong kỳ | - | Số thuế tiêu thụ đặc biệt đã nộp đối với hàng hóa, nguyên liệu ở khâu nhập khẩu hoặc số thuế tiêu thụ đặc biệt đã trả ở khâu nguyên liệu mua vào tương ứng với số hàng hóa được bán ra trong kỳ |

- Trường hợp chưa xác định được chính xác số thuế tiêu thụ đặc biệt đã nộp (hoặc đã trả) cho số nguyên vật liệu tương ứng với số sản phẩm tiêu thụ trong kỳ thì có thể căn cứ vào số liệu của kỳ trước để tính số thuế tiêu thụ đặc biệt được khấu trừ và sẽ xác định theo số thực tế vào cuối quý, cuối năm.

+ Trong mọi trường hợp, số thuế tiêu thụ đặc biệt được phép khấu trừ tối đa không vượt quá số thuế tiêu thụ đặc biệt tính cho phần nguyên liệu theo tiêu chuẩn định mức kinh tế kỹ thuật của sản phẩm.

Quý khách cần hỏi thêm thông tin về có thể đặt câu hỏi tại đây.

- Mẫu giấy chứng nhận bồi dưỡng nhận thức về Đảng theo Hướng dẫn 05? Tải mẫu và hướng dẫn cách viết?

- Mẫu Biên bản họp thành viên hộ gia đình về việc đăng ký thay đổi địa chỉ trụ sở sang huyện thuộc tỉnh mới?

- Mẫu Biên bản họp về thay đổi thành viên do không thực hiện cam kết góp vốn của công ty TNHH 2 thành viên trở lên mới nhất?

- Xe ô tô chở hàng được chở người trên thùng xe khi nào? Niên hạn sử dụng của xe ô tô chở hàng là bao lâu?

- Khoảng cách an toàn khi tham gia giao thông đường bộ là gì? Quy định về khoảng cách an toàn giữa hai xe khi tham gia giao thông đường bộ?