Người lao động đã nghỉ việc có được ủy quyền công ty cũ quyết toán thuế thu nhập cá nhân không?

Người lao động đã nghỉ việc có được ủy quyền công ty cũ quyết toán thuế thu nhập cá nhân không?

Theo điểm d khoản 6 Điều 8 Nghị định 126/2020/NĐ-CP quy định về các trường hợp ủy quyền quyết toán thuế TNCN cho tổ chức, cá nhân trả thu nhập:

Các loại thuế khai theo tháng, khai theo quý, khai theo năm, khai theo từng lần phát sinh nghĩa vụ thuế và khai quyết toán thuế

...

6. Các loại thuế, khoản thu khai quyết toán năm và quyết toán đến thời điểm giải thể, phá sản, chấm dứt hoạt động, chấm dứt hợp đồng hoặc tổ chức lại doanh nghiệp. Trường hợp chuyển đổi loại hình doanh nghiệp (không bao gồm doanh nghiệp nhà nước cổ phần hóa) mà doanh nghiệp chuyển đổi kế thừa toàn bộ nghĩa vụ về thuế của doanh nghiệp được chuyển đổi thì không phải khai quyết toán thuế đến thời điểm có quyết định về việc chuyển đổi doanh nghiệp, doanh nghiệp khai quyết toán khi kết thúc năm. Cụ thể như sau:

...

d) Thuế thu nhập cá nhân đối với tổ chức, cá nhân trả thu nhập chịu thuế thu nhập cá nhân từ tiền lương, tiền công; cá nhân có thu nhập từ tiền lương, tiền công ủy quyền quyết toán thuế cho tổ chức, cá nhân trả thu nhập; cá nhân có thu nhập từ tiền lương, tiền công trực tiếp quyết toán thuế với cơ quan thuế. Cụ thể như sau:

...

d.2) Cá nhân cư trú có thu nhập từ tiền lương, tiền công ủy quyền quyết toán thuế cho tổ chức, cá nhân trả thu nhập, cụ thể như sau:

Cá nhân có thu nhập từ tiền lương, tiền công ký hợp đồng lao động từ 03 tháng trở lên tại một nơi và thực tế đang làm việc tại đó vào thời điểm tổ chức, cá nhân trả thu nhập thực hiện việc quyết toán thuế, kể cả trường hợp không làm việc đủ 12 tháng trong năm. Trường hợp cá nhân là người lao động được điều chuyển từ tổ chức cũ đến tổ chức mới theo quy định tại điểm d.1 khoản này thì cá nhân được ủy quyền quyết toán thuế cho tổ chức mới.

Cá nhân có thu nhập từ tiền lương, tiền công ký hợp đồng lao động từ 03 tháng trở lên tại một nơi và thực tế đang làm việc tại đó vào thời điểm tổ chức, cá nhân trả thu nhập quyết toán thuế, kể cả trường hợp không làm việc đủ 12 tháng trong năm; đồng thời có thu nhập văng lai ở các nơi khác bình quân tháng trong năm không quá 10 triệu đồng và đã được khấu trừ thuế thu nhập cá nhân theo tỷ lệ 10% nếu không có yêu cầu quyết toán thuế đối với phần thu nhập này.

...

Bên cạnh đó, theo tiểu mục 1 Mục I Công văn 883/TCT-DNNCN năm 2022 quy định các trường hợp cá nhân trực tiếp quyết toán thuế TNCN với cơ quan Thuế như sau:

I. ĐỐI TƯỢNG PHẢI QUYẾT TOÁN THUẾ

1. Đối với cá nhân trực tiếp quyết toán với cơ quan Thuế

Cá nhân cư trú có thu nhập từ tiền lương, tiền công từ hai nơi trở lên mà không đáp ứng điều kiện được ủy quyền quyết toán theo quy định thì phải trực tiếp khai quyết toán thuế TNCN với cơ quan thuế nếu có số thuế phải nộp thêm hoặc có số thuế nộp thừa đề nghị hoàn hoặc bù trừ vào kỳ khai thuế tiếp theo.

Cá nhân có mặt tại Việt Nam tính trong năm dương lịch đầu tiên dưới 183 ngày, nhưng tính trong 12 tháng liên tục kể từ ngày đầu tiên có mặt tại Việt Nam là từ 183 ngày trở lên thì năm quyết toán đầu tiên là 12 tháng liên tục kể từ ngày đầu tiên có mặt tại Việt Nam.

Cá nhân là người nước ngoài kết thúc hợp đồng làm việc tại Việt Nam khai quyết toán thuế với cơ quan thuế trước khi xuất cảnh. Trường hợp cá nhân chưa làm thủ tục quyết toán thuế với cơ quan thuế thì thực hiện ủy quyền cho tổ chức trả thu nhập hoặc tổ chức, cá nhân khác quyết toán thuế theo quy định về quyết toán thuế đối với cá nhân. Trường hợp tổ chức trả thu nhập hoặc tổ chức, cá nhân khác nhận ủy quyền quyết toán thì phải chịu trách nhiệm về số thuế TNCN phải nộp thêm hoặc được hoàn trả số thuế nộp thừa của cá nhân.

Cá nhân cư trú có thu nhập từ tiền lương, tiền công được trả từ nước ngoài và cá nhân cư trú có thu nhập từ tiền lương, tiền công được trả từ các tổ chức Quốc tế, Đại sứ quán, Lãnh sự quán chưa khấu trừ thuế trong năm thì cá nhân phải quyết toán trực tiếp với cơ quan thuế, nếu có số thuế phải nộp thêm hoặc có số thuế nộp thừa đề nghị hoàn hoặc bù trừ vào kỳ khai thuế tiếp theo.

Cá nhân cư trú có thu nhập từ tiền lương, tiền công đồng thời thuộc diện xét giảm thuế do thiên tai, hỏa hoạn, tai nạn, bệnh hiểm nghèo ảnh hưởng đến khả năng nộp thuế thì không ủy quyền cho tổ chức, cá nhân trả thu nhập quyết toán thuế thay mà phải trực tiếp khai quyết toán với cơ quan thuế theo quy định.

...

Căn cứ các quy định trên thì trường hợp người lao động đã nghỉ việc tại công ty cũ thì không được ủy quyền cho công ty đó quyết toán thuế TNCN mà phải trực tiếp quyết toán thuế TNCN với cơ quan Thuế.

Người lao động đã nghỉ việc có được ủy quyền công ty cũ quyết toán thuế thu nhập cá nhân không? (Hình từ Internet)

Người lao động trực tiếp quyết toán thuế TNCN cần chuẩn bị hồ sơ như thế nào?

Theo tiểu mục 1.1 Mục IV Công văn 883/TCT-DNNCN năm 2022 quy định người lao động khai quyết toán thuế TNCN trực tiếp với cơ quan thuế, hồ sơ quyết toán thuế TNCN bao gồm:

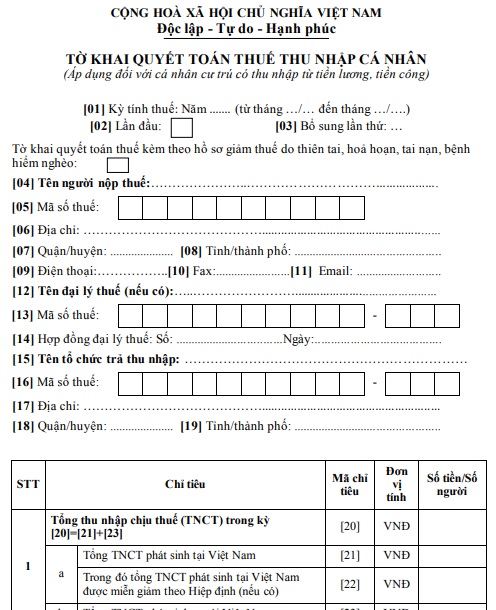

- Tờ khai quyết toán thuế thu nhập cá nhân mẫu số 02/QTT-TNCN quy định tại Phụ lục II ban hành kèm theo Thông tư 80/2021/TT-BTC.

Tải về Tờ khai quyết toán thuế thu nhập cá nhân mới nhất 2023:

- Phụ lục bảng kê giảm trừ gia cảnh cho người phụ thuộc mẫu số 02-1/BK-QTT-TNCN quy định tại Phụ lục II ban hành kèm theo Thông tư 80/2021/TT-BTC.

Tải về Phụ lục bảng kê giảm trừ gia cảnh cho người phụ thuộc mới nhất 2023: Tải về

- Bản sao (bản chụp từ bản chính) các chứng từ chứng minh số thuế đã khấu trừ, đã tạm nộp trong năm, số thuế đã nộp ở nước ngoài (nếu có).

+ Trường hợp tổ chức trả thu nhập không cấp chứng từ khấu trừ thuế cho cá nhân do tổ chức trả thu nhập đã chấm dứt hoạt động thì cơ quan thuế căn cứ cơ sở dữ liệu của ngành thuế để xem xét xử lý hồ sơ quyết toán thuế cho cá nhân mà không bắt buộc phải có chứng từ khấu trừ thuế.

+ Trường hợp tổ chức, cá nhân trả thu nhập sử dụng chứng từ khấu trừ thuế TNCN điện tử thì người nộp thuế sử dụng bản thể hiện của chứng từ khấu trừ thuế TNCN điện tử (bản giấy do người nộp thuế tự in chuyển đổi từ chứng từ khấu trừ thuế TNCN điện tử gốc do tổ chức, cá nhân trả thu nhập gửi cho người nộp thuế).

- Bản sao Giấy chứng nhận khấu trừ thuế (ghi rõ đã nộp thuế theo tờ khai thuế thu nhập nào) do cơ quan trả thu nhập cấp hoặc Bản sao chứng từ ngân hàng đối với số thuế đã nộp ở nước ngoài có xác nhận của người nộp thuế trong trường hợp theo quy định của luật pháp nước ngoài, cơ quan thuế nước ngoài không cấp giấy xác nhận số thuế đã nộp.

- Bản sao các hóa đơn chứng từ chứng minh khoản đóng góp vào quỹ từ thiện, quỹ nhân đạo, quỹ khuyến học (nếu có).

- Tài liệu chứng minh về số tiền đã trả của đơn vị, tổ chức trả thu nhập ở nước ngoài trong trường hợp cá nhân nhận thu nhập từ các tổ chức quốc tế, Đại sứ quán, Lãnh sự quán và nhận thu nhập từ nước ngoài.

- Hồ sơ đăng ký người phụ thuộc theo hướng dẫn tại điểm a khoản 3 Mục III công văn này (nếu tính giảm trừ cho người phụ thuộc tại thời điểm quyết toán thuế đối với người phụ thuộc chưa thực hiện đăng ký người phụ thuộc).

Mẫu Tờ khai quyết toán thuế thu nhập cá nhân mới nhất hiện nay được sử dụng theo mẫu nào?

Mẫu Tờ khai quyết toán thuế thu nhập cá nhân mới nhất hiện nay được sử dụng theo mẫu số 02/QTT-TNCN quy định tại Phụ lục II ban hành kèm theo Thông tư 80/2021/TT-BTC, cụ thể như sau:

Tải về Tờ khai quyết toán thuế thu nhập cá nhân mới nhất 2023:

Quý khách cần hỏi thêm thông tin về có thể đặt câu hỏi tại đây.

- Mẫu Tờ trình xin bổ sung nhân sự đột xuất khi doanh nghiệp phát sinh dự án? Tải mẫu Tờ trình xin bổ sung nhân sự đột xuất?

- Thiết bị ghi nhận hình ảnh người lái xe là gì? Loại xe ô tô nào phải lắp thiết bị giám sát hành trình trên xe?

- Đèn vàng có ý nghĩa gì? Đèn vàng mà Cảnh sát giao thông ra hiệu được đi thì có được đi tiếp không?

- Tiêu chuẩn định mức sử dụng xe ô tô phục vụ lễ tân nhà nước theo Nghị định 72 được quy định thế nào?

- Đảng viên thực hiện ghi giấy giới thiệu sinh hoạt đảng có được dùng dùng mực đỏ và bút chì hay không?