Người sử dụng đất xác định giá tính thuế sử dụng đất phi nông nghiệp được căn cứ vào các yếu tố nào?

Giá tính thuế sử dụng đất phi nông nghiệp được xác định căn cứ vào các yếu tố nào?

Căn cứ Điều 6 Luật Thuế sử dụng đất phi nông nghiệp 2010 quy định về giá tính thuế sử dụng đất phi nông nghiệp như sau:

Giá tính thuế

1. Giá tính thuế đối với đất được xác định bằng diện tích đất tính thuế nhân với giá của 1m2 đất.

2. Diện tích đất tính thuế được quy định như sau:

a) Diện tích đất tính thuế là diện tích đất thực tế sử dụng.

Trường hợp có quyền sử dụng nhiều thửa đất ở thì diện tích đất tính thuế là tổng diện tích các thửa đất tính thuế.

Trường hợp được Nhà nước giao đất, cho thuê đất để xây dựng khu công nghiệp thì diện tích đất tính thuế không bao gồm diện tích đất xây dựng kết cấu hạ tầng sử dụng chung;

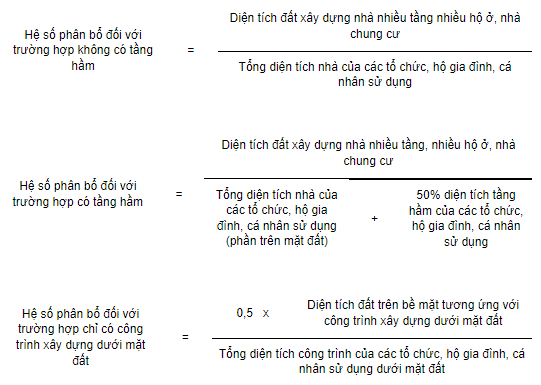

b) Đối với đất ở nhà nhiều tầng nhiều hộ ở, nhà chung cư bao gồm cả trường hợp vừa để ở, vừa để kinh doanh thì diện tích đất tính thuế được xác định bằng hệ số phân bổ nhân với diện tích nhà của từng tổ chức, hộ gia đình, cá nhân sử dụng.

Hệ số phân bổ được xác định bằng diện tích đất xây dựng nhà nhiều tầng nhiều hộ ở, nhà chung cư chia cho tổng diện tích nhà của các tổ chức, hộ gia đình, cá nhân sử dụng.

Trường hợp nhà nhiều tầng nhiều hộ ở, nhà chung cư có tầng hầm thì 50% diện tích tầng hầm của các tổ chức, hộ gia đình, cá nhân sử dụng trong tầng hầm được cộng vào diện tích nhà của các tổ chức, hộ gia đình, cá nhân sử dụng để tính hệ số phân bổ;

c) Đối với công trình xây dựng dưới mặt đất thì áp dụng hệ số phân bổ bằng 0,5 diện tích đất xây dựng chia cho tổng diện tích công trình của các tổ chức, hộ gia đình, cá nhân sử dụng.

3. Giá của 1m2 đất là giá đất theo mục đích sử dụng do Ủy ban nhân dân tỉnh, thành phố trực thuộc trung ương quy định và được ổn định theo chu kỳ 5 năm, kể từ ngày Luật này có hiệu lực thi hành.

Theo đó căn cứ để xác định giá tính thuế sử dụng đất phi nông nghiệp sẽ dựa nào diện tích đất tính thuế và giá của 1m vuông đất.

Người sử dụng đất xác định giá tính thuế sử dụng đất phi nông nghiệp được căn cứ vào các yếu tố nào? (Hình từ Internet)

Hướng dẫn cụ thể xác định giá 1m2 đất để tính thuế sử dụng đất phi nông nghiệp như thế nào?

Căn cứ theo Điều 6 Thông tư 153/2011/TT-BTC quy định giá của 1 m2 đất tính thuế là giá đất theo mục đích sử dụng của thửa đất tính thuế do Uỷ ban nhân dân cấp tỉnh quy định và được ổn định theo chu kỳ 5 năm, kể từ ngày 01/01/2012.

- Trường hợp trong chu kỳ ổn định có sự thay đổi về người nộp thuế hoặc phát sinh các yếu tố làm thay đổi giá của 1 m2 đất tính thuế thì không phải xác định lại giá của 1 m2 đất cho thời gian còn lại của chu kỳ.

- Trường hợp được Nhà nước giao đất, cho thuê đất, chuyển mục đích sử dụng đất từ đất nông nghiệp sang đất phi nông nghiệp hoặc từ đất sản xuất, kinh doanh phi nông nghiệp sang đất ở trong chu kỳ ổn định thì giá của 1m2 đất tính thuế là giá đất theo mục đích sử dụng do Uỷ ban nhân dân cấp tỉnh quy định tại thời điểm được giao đất, cho thuê đất hoặc chuyển mục đích sử dụng đất và được ổn định trong thời gian còn lại của chu kỳ.

- Trường hợp đất sử dụng không đúng mục đích hoặc lấn, chiếm thì giá của 1 m2 tính thuế là giá đất theo mục đích đang sử dụng do UBND cấp tỉnh quy định áp dụng tại địa phương.

Hướng dẫn xác định diện tích đất tính thuế sử dụng đất phi nông nghiệp như thế nào?

Căn cứ Điều 4 Nghị định 53/2011/NĐ-CP hướng dẫn xác định diện tích đất tính thuế sử dụng đất phi nông nghiệp như sau:

Diện tích đất tính thuế

Diện tích đất tính thuế là diện tích đất phi nông nghiệp thực tế sử dụng.

1. Trường hợp người nộp thuế có quyền sử dụng nhiều thửa đất ở trong phạm vi tỉnh, thành phố trực thuộc trung ương thì diện tích đất tính thuế là tổng diện tích các thửa đất ở tính thuế.

2. Đối với đất ở nhà nhiều tầng nhiều hộ ở, nhà chung cư, bao gồm cả trường hợp vừa để ở, vừa để kinh doanh thì diện tích đất tính thuế của từng tổ chức, hộ gia đình, cá nhân được xác định bằng hệ số phân bổ nhân với diện tích nhà (công trình) của từng tổ chức, hộ gia đình, cá nhân sử dụng.

Diện tích nhà (công trình) của từng tổ chức, hộ gia đình, cá nhân sử dụng là diện tích sàn thực tế sử dụng của tổ chức, hộ gia đình, cá nhân theo hợp đồng mua bán hoặc theo Giấy chứng nhận quyền sử dụng đất, quyền sở hữu nhà ở và tài sản khác gắn liền với đất (sau đây gọi tắt là Giấy chứng nhận).

Quý khách cần hỏi thêm thông tin về có thể đặt câu hỏi tại đây.

- Viết một đoạn văn cảm nghĩ về đôi bàn tay mẹ hay và chọn lọc? Trách nhiệm của cha mẹ đối với con cái là gì?

- Nghỉ hưu trước tuổi theo Nghị định 178 có hưởng 75% lương hưu không? Nghỉ hưu trước tuổi được hưởng chế độ nào?

- Vượt đèn đỏ phạt 20 triệu đối với những phương tiện nào? Vượt đèn đỏ phạt bao nhiêu tiền theo Nghị định 168?

- Cap, Stt đi nghĩa vụ quân sự ngắn gọn, hài hước, độc đáo? Thời gian đi nghĩa vụ quân sự có thể kéo dài hơn 24 tháng khi nào?

- Trật tự, an toàn giao thông đường bộ là gì? Luật Trật tự, an toàn giao thông đường bộ mới nhất hiện nay quy định về gì?